Perda Consequencial

Uma perda consequencial é um impacto adverso indireto causado por danos à propriedade ou equipamento da empresa. O proprietário de uma empresa pode adquirir seguro para cobrir quaisquer danos a bens e equipamentos, e também pode obter cobertura para perdas secundárias. Uma política ou cláusula de perda consequencial compensará o proprietário por essa receita de negócios perdida.

Esse tipo de seguro também é chamado de seguro contra interrupção de negócios ou seguro de receita de negócios.

Compreendendo a perda conseqüencial

Os proprietários de empresas obtêm rotineiramente um seguro contra acidentes para cobrir quaisquer danos às suas instalações ou equipamentos causados por roubo, incêndio, enchente, ou outros desastres naturais. Essas apólices de cobertura direta não compensam o proprietário pela renda perdida devido à incapacidade da empresa de usar essa propriedade ou equipamento.

Principais vantagens

- As perdas consequentes são resultados indiretos de danos à propriedade.

- Estes devem ser segurados separadamente da apólice que cobre danos físicos a instalações ou equipamentos.

- Essas apólices cobrem perdas devido a interrupções de negócios.

As perdas indiretas resultantes de danos físicos e que afetam adversamente as operações comerciais normais podem ser consideradas perdas consequentes.

A cobertura de perdas emergentes pode incluir compensação por obrigações contínuas, como salários e despesas operacionais fixas.

Assim, as seguradoras distinguem entre dois tipos de dano:dano primário ou direto, como destruição por fogo, e perda indireta ou consequencial, como a cessação do negócio devido ao incêndio.

Exemplo de cobertura de perda conseqüencial

Por exemplo, um tornado destruiu um Portland, Michigan, Goodwill store há vários anos. O seguro de propriedade da organização cobre os danos à estrutura física e a perda do estoque da loja, enquanto a cobertura separada a reembolsou pela perda de receita de negócios decorrente do fechamento temporário da loja.

As perdas relacionadas à receita são conseqüentes e exigem cobertura separada.

Apólices de seguro para perdas conseqüenciais

Seguro de interrupção de negócios, também conhecido como seguro de renda empresarial, cobre perdas consequentes. Essas políticas compensam uma empresa pela perda de receita após um evento catastrófico, independentemente de danos físicos à propriedade ou equipamento.

A cobertura do seguro contra interrupção normalmente começará no momento do evento adverso e continuará até que a empresa possa retornar às suas operações normais.

A cobertura de perdas consequentes reembolsa o segurado pelos custos de negócios devido a instalações ou equipamentos danificados.

Por exemplo, seguro de interrupção de negócios pode cobrir situações que resultam quando a perda de receita ocorre devido a eventos como uma falta de energia prolongada, uma cheia, ou um deslizamento de terra.

O seguro de interrupção de negócios também pode proteger contra perda de receita durante uma disputa de violação de contrato que leva à cessação temporária de negócios, como uma disputa com um fornecedor ou outro terceiro.

Requisitos para cobertura

O seguro contra interrupção de negócios é específico contra riscos e geralmente deve ser adquirido separadamente.

As seguradoras estão à procura de sinistros que indiquem expectativas inflacionadas. Por exemplo, uma padaria fechada temporariamente para reparos após um incêndio pode entrar com um pedido de reembolso de um nível razoável de vendas perdidas, mas não para perdas que excedem enormemente seus números habituais.

Embora o seguro possa estar disponível para uma variedade de situações, apenas alguns tipos são necessários. Muitas empresas podem ter apólices de seguro de responsabilidade geral para se protegerem de custos relacionados a acidentes, lesões, ou negligência.

-

4 criptas imparáveis que deixaram Bitcoin na poeira

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Preços de commodities e movimentos cambiais

Os comerciantes forex profissionais sabem há muito tempo que negociar moedas exige olhar além do mundo do FX. As moedas são movidas por muitos fatores, incluindo oferta e demanda, política, taxa de ju

-

Características necessárias para ser um anestesiologista

O anestesiologista deve estar preparado para situações de trabalho estressantes e difíceis. p Os anestesiologistas costumam ser os médicos mais bem pagos, com um salário médio de US $ 321, 686 por ano

-

Agora é uma boa hora para investir?

Com o mundo em meio a uma pandemia, as ações estiveram em uma montanha-russa nos últimos meses. O mercado de ações passou de máximos a mínimos em apenas algumas semanas. Se você tem seu dinheiro no

seguro

- Como funciona a sua cobertura de seguro automóvel e quais os fatores que afetam os custos [2021]

- Sobre o seguro de bens pessoais

- Seguro de tanque de armazenamento:seguro para empreiteiros de tanques

- Como cancelar o seguro automóvel Geico em algumas etapas simples

- Seguro de Vida no Negócio - Parte 2:Parcerias e Corporações

- Seguro de Vida no Negócio - Parte 3:Estratégias de Seguro de Vida Corporativo

-

Como verificar um número de roteamento bancário

Como verificar um número de roteamento bancário Trabalhar com números de roteamento ABA p O número de roteamento de um banco, ou número de trânsito de rota, é o número usado para identificar o banco do qual os fundos anotados em um cheque devem ser...

-

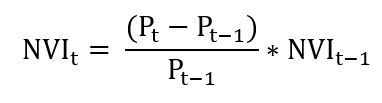

O que é o Índice de Volume Negativo (NVI)?

O que é o Índice de Volume Negativo (NVI)? O Índice de Volume Negativo (NVI) é um indicador técnico usado para identificar tendências em um mercado. É um indicador cumulativo, o que significa que todas as mudanças no indicador se acumulam. Dit...

-

Por que você precisa de dinheiro virtual sem culpa no seu orçamento

Por que você precisa de dinheiro virtual sem culpa no seu orçamento Você tem espaço para dinheiro virtual em seu orçamento mensal? Você pode limitar seus gastos para ajudar a saldar dívidas ou atingir uma grande meta financeira. E embora seja bom cortar e ser melhor c...

-

O que é avaliação de estoque?

O que é avaliação de estoque? A avaliação de estoque refere-se à prática de contabilizar o valor do estoque de uma empresa. Inventário de estoque é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em to...