Gastos inteligentes:quando se tratar (e quando economizar)

No ano passado, o zíper do meu casaco de inverno quebrou. Não antes do tempo, veja bem; Eu o tinha há tanto tempo que não conseguia me lembrar exatamente quando o comprei. Meu melhor palpite é 25 anos.

Reação instintiva:Ah, não! Não tenho dinheiro para comprar um casaco novo. Mas é claro que eu poderia. Eu tenho um trabalho regular de redação. Mesmo assim, pensei em contratar uma costureira para colocar um zíper novo.

Gente, esse casaco não era elegante mesmo quando era novo, em meados da década de 1980. Era um casaco de pano azul marinho com capuz, comprado na liquidação por cerca de US$ 40. Depois de algumas décadas de uso, ele estava desgastado, especialmente nos punhos e nos bolsos.

Pagar por um novo zíper seria como colocar uma nova porta em uma propriedade condenada. Por que não aplicar esse dinheiro em uma roupa nova?

- Porque eu estava acostumada a ficar sem.

- Porque eu estava com medo de não poder pagar.

- Porque eu estava com medo, ponto final.

Chame isso de mentalidade de escassez, chame de pão-duro, ligue para o Dr. Phil e peça para ele me examinar. O fato é que tive dificuldade em gastar dinheiro porque me lembrava da época em que não tinha nada.

Ainda preso na dor

Como alguém que passou pela Grande Depressão, tive medo de afrouxar os cordões da bolsa. Às vezes ainda estou. E não estou sozinho.

Muitas das pessoas atingidas pela atual recessão também estão com medo, de acordo com o Dr. Ted Klontz, co-autor de Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Mesmo depois de as suas finanças melhorarem, diz ele, é provável que alguns “tenham muita dificuldade em (cuidar) de si próprios e das suas famílias de forma razoável”.

Muitas das pessoas atingidas pela atual recessão também estão com medo, de acordo com o Dr. Ted Klontz, co-autor de Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Mesmo depois de as suas finanças melhorarem, diz ele, é provável que alguns “tenham muita dificuldade em (cuidar) de si próprios e das suas famílias de forma razoável”. Gastar depois de uma crise financeira é como namorar depois de um divórcio, diz Klontz. "É um processo natural restringi-lo, porque você não quer passar pela dor novamente. O que isso me diria é que você ainda está preso na dor associada àquele momento."

Ele está certo. Para mim, ir ao shopping teria sido tão antinatural quanto se inscrever em um desses sites de namoro online. (Embora eu goste de filmes estrangeiros, de fazer longas caminhadas na praia ao pôr do sol e de ler para órfãos.)

Depois de um ou dois dias, recuperei o juízo e comprei um casaco substituto. (Mais sobre isso mais tarde.) Foi um bom sinal que meu programa de aprimoramento pessoal - também conhecido como “Controle-se, Freedman!” – estava tomando conta.

Antes de me julgar com muita severidade, saiba disso:Se você nunca ficou sem, você não tem ideia de como pode ser difícil acreditar - realmente ACREDITAR - que o lobo não está nem perto da sua porta.

Em vez disso, você permanece em um bloqueio frugal. Você paga as contas, permite o mínimo de necessidades e acumula o resto para o caso de algo ruim acontecer.

Saber que você tem o suficiente

Hoje em dia penso em termos de viver conscientemente, o que algumas pessoas chamam de viver intencionalmente — isto é, pensar muito sobre desejos e necessidades e depois atendê-los de maneira barata e de preferência de baixo impacto.

Em outras palavras, não estou acumulando cada centavo porque algo ruim pode acontecer. Estou economizando para que algo bom acontecerá, como comprar uma casa própria. No curto prazo, estou usando uma parte dos fundos economizados para fazer algumas das coisas que desejo, como viajar – ou comprar um casaco. (Chegaremos a isso em breve. Honesto.)

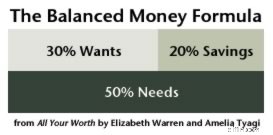

O que me ajudou, e o que pode ajudar você, foi criar uma “declaração de intenção de gasto”. O consultor financeiro Spencer Sherman sugere fazer uma lista de todos os itens básicos (incluindo um fundo de emergência e um fundo de aposentadoria), além de categorias para poupança de longo prazo e caridade. Pague essas contas/honre esses compromissos todos os meses. Parabéns - você é solvente!

“Se você está economizando dinheiro e doando algum dinheiro, isso significa que você tem o suficiente - o resto do dinheiro você pode gastar”, diz Sherman, autor de A cura para a loucura monetária:quebre seus maus hábitos financeiros, viva sem estresse financeiro - e ganhe mais dinheiro! .

Então, depois de pagar minhas contas mensais, encher a despensa com alimentos frugais, enviar um cheque para um parente idoso, reservar dinheiro para impostos trimestrais e ver poupanças mensais automatizadas desviadas para um banco on-line, sei que o que sobrar é meu para desfrutar.

Mais ou menos.

Para onde vai seu dinheiro e onde ele fica

Devo realmente querer usar cada centavo? Alguém, especialmente se você está endividado, recentemente sem dívidas, ou o tipo de pessoa que, antes da demissão, sempre gastava como um marinheiro em terra, deveria sair?

Não. E não. É aí que entra a grande e ruim palavra B. Duas palavras B, na verdade:orçamento e equilíbrio .

Uma “declaração de intenção de gasto” é apenas um sinônimo pomposo de “orçamento”. Conforme observado anteriormente, um SIS alivia o pânico e a ansiedade porque lhe dá uma imagem clara de para onde vai o seu dinheiro – e onde fica. É controle. É uma escolha.

Suponha que você pague suas contas, continue a financiar o futuro e desfrute de um pacote ocasional de tortas doces. Se sobrar algum, você pode optar por colocar parte ou a maior parte em categorias adicionais:fundo para carro novo, plano de poupança para faculdade, casaco de inverno substituto. (Quase lá. Eu prometo.)

Não se esqueça de uma categoria “divertida”. A diversão é um componente importante do lado do “equilíbrio” do livro-razão. Fique sem entretenimento por muito tempo e você provavelmente se perderá e estourará o orçamento. Você vai se odiar pela manhã. (No entanto, a empresa que possui o seu cartão de crédito provavelmente lhe enviará flores.)

Quer a sua ideia de diversão seja um rali de monster truck ou a Filarmônica de Nova York, essa parte do orçamento é sua para usar como achar melhor. Não se negue à diversão – mas também não tente fazer todas as permutações possíveis no mesmo fim de semana. Ao sair de um período longo, seco e sem diversão, é melhor começar aos poucos.

Ah, e para pagar em dinheiro. Escolha algo que você considere maravilhoso e acessível e mime-se, usando o concurso verde fresco da sua carteira. Deixe o plástico em casa. É menos provável que você exagere dessa forma.

Saborear e apreciar

Isto é especialmente verdadeiro se o excesso de indulgência foi a razão pela qual você se meteu em problemas. Aprenda por que isso foi um problema, para não repetir essa história específica. Você:

- Tentar encobrir a dor ou a solidão acumulando coisas?

- Esforça-se para acompanhar seus colegas gastadores?

- Tem uma mentalidade de direitos?

- Caiu na armadilha de comer fora todas as refeições? (Meu amigo conhece um casal que costuma gastar entre US$ 700 e US$ 800 por semana em restaurantes.)

Existem Googols de livros de autoajuda e finanças pessoais para ajudá-lo a descobrir seus gastos excessivos. (Você irá, é claro, obtê-los na biblioteca. Certo?) Ou você pode procurar a ajuda de um terapeuta, uma agência de aconselhamento de crédito confiável ou um grupo como Devedores Anônimos.

Um especialista em finanças pessoais me disse que é melhor iniciar ou restabelecer as guloseimas lentamente. Talvez adicione uma indulgência a cada dois meses, seja um novo videogame, uma planta perene para o seu jardim, um brunch com sua irmã ou uma massagem terapêutica. Apenas certifique-se de que isso não aumente seu orçamento mensal total em mais de 5%.

Reserve um tempo para saborear e apreciar cada nova guloseima e para pensar sobre quando – ou se – adicionar uma nova. Ter dinheiro mais uma vez não significa que você pode desperdiçá-lo. (Você poderia chamar a atenção de alguém dessa maneira.) Embora eu esteja trabalhando para superar minha fobia de gastar, ainda estou me esforçando para atender às necessidades e desejos da maneira mais razoável possível:

- Vales para compras em grupo

- Milhas de passageiro frequente

- Dicas de cultura frugal

- Cupons e descontos

- Vales-presente com desconto

- Brechós

Ha! Disse que chegaríamos lá! Eu precisava de um casaco, mas queria economizar dinheiro, então me comprometi:fui ao Value Village em Seattle, onde encontrei um casaco de penas Eddie Bauer quase usado por US$ 14,99.

Mantendo o dinheiro em perspectiva

Estar superconsciente dos gastos não é uma coisa ruim. É um lembrete para enviar meu dinheiro para coisas que importam. Aliás, isso pode ser uma coisa pequena – digamos, uma casquinha de sorvete com meus sobrinhos-netos. Em um dia quente de verão, enquanto estou de férias, o sorvete é importante.

Mas não preciso tomar sorvete todos os dias. Se eu fizer isso, não importa mais. (Ele também brinca com meu colesterol.) Assim, os gastos céticos me impedem de desperdiçar uma tonelada de dinheiro em coisas que, em última análise, não fazem diferença em minha vida.

Além disso, lembrar dos tempos difíceis me ajuda a manter o dinheiro em perspectiva. Isso me lembra que eu realmente não preciso de muito para viver. Também me lembra o quão abençoado sou:depois de satisfazer as necessidades básicas, agora posso me dar ao luxo de selecionar entre meus desejos.

Então junte-se a mim. Procure o lugar entre a paranóia e a devassidão. Procure equilíbrio. E procure em brechós nos dias de meia folga. Ainda estou um pouco irritado por ter gasto US $ 14,99. É melhor que esse casaco dure mais 25 anos.

-

Por que você absolutamente não deve comprar Dogecoin agora

Atualizado em 9 de fevereiro Qualquer investidor, mesmo com um interesse passageiro em criptomoeda, provavelmente está se perguntando se deveria comprar o Dogecoin agora. É uma pergunta com

-

3 maneiras fáceis de investir em imóveis (sem comprar imóveis)

p Quando a maioria das pessoas pensa em investir em imóveis, eles pensam em comprar uma casa e alugá-la. Mas, como eu descobri, ser um senhorio acarreta muitas compensações menos do que desejáveis. A

Artigos em Destaque

- 25 ideias românticas de aniversário que você nunca esquecerá

- Alternativas para empréstimos para automóveis do TD Bank

- Manter um diário de gastos para melhorar suas finanças

- Matemática do dinheiro:jogos e atividades para crianças

- O que é orçamento imposto?

- O que é uma saída múltipla?

- Como dar início ao seu fundo de aposentadoria no ano novo

- Revisão do empréstimo AWL:empréstimos de emergência para empréstimos de curto prazo

-

O que é dinheiro?

O que é dinheiro? Dinheiro refere-se a qualquer registro verificável que é aceito como meio de troca para pagamento de bens e serviços e reembolso de dívidas em um país específico. Através da história, os governos adot...

-

Posso obter um adiantamento em dinheiro em um cartão de crédito pré-pago?

Posso obter um adiantamento em dinheiro em um cartão de crédito pré-pago? Obter um adiantamento em dinheiro com um cartão de crédito pré-pago é simples. p Obter um adiantamento em dinheiro de um cartão de crédito pré-pago é simples. Os cartões de crédito pré-pagos são carre...