Dicas de práticas recomendadas de orçamento para freelancers

Dicas de práticas recomendadas de orçamento para freelancers

Se você é um freelancer, você pode se perguntar por que deveria se preocupar com o orçamento. Afinal, a renda para freelancers pode ser imprevisível, então, como o orçamento pode ajudar? A verdade é, o orçamento é tão importante para o freelancer quanto para a pessoa com um emprego tradicional.

Existem muitas "vantagens" maravilhosas que vêm em ser um freelancer, incluindo flexibilidade de horário e mais autodeterminação do que a maioria das profissões oferece, mas o orçamento pode ser difícil com um salário imprevisível. Contudo, uma vez que você adquire o hábito de fazer orçamentos, você descobrirá que pode aproveitar ainda mais as coisas boas de ser freelancer. Aqui está o que você deve saber.

Chamadas de renda variável para despesas previsíveis

Fazer um orçamento para um freelancer é diferente de fazer um orçamento para pessoas com empregos tradicionais. Quando você tem um salário previsível, você pode começar com receita e orçamento a partir daí. Mas quando sua renda é variável, um bom orçamento requer que você mantenha despesas tão previsível quanto possível.

Saber quanto você gasta em comida, Serviços de utilidade pública, telefone, serviço de internet, e o transporte ajuda a determinar quanto você precisa ganhar a cada mês para cobrir essas despesas. Depois de ter um valor básico de receita que cubra suas despesas, você pode medir mais facilmente quanto extra você terá a cada mês para economizar, extras, ou sua conta de aposentadoria. Para calcular a receita básica de que você precisa, considere o seguinte:

• Comida - Menos refeições em restaurantes e paradas de fast food. A melhor maneira de determinar os custos dos alimentos é monitorá-los por algumas semanas. Não inclua o custo das refeições fora, a menos que você conte com eles para reuniões com clientes. Considere as refeições fora e as refeições drive-thru como extras.

• Habitação - incluindo impostos sobre a propriedade, seguro de proprietário, ou seguro do locatário, além do pagamento da hipoteca ou aluguel.

• Serviços de utilidade pública - que, garantido, pode ser imprevisível. Olhe para um ano de stubs de serviços públicos (ou peça ao seu fornecedor de serviços públicos para imprimir quanto foram suas contas no ano passado) e anote em quais meses os serviços públicos são mais elevados. Se as contas de serviços públicos variam significativamente, veja se seu provedor oferece faturamento de orçamento, que calcula a média de seus custos e permite que você pague uma determinada quantia a cada mês. No fim do ano, você terá que compensar as diferenças se usou mais eletricidade do que a média, e alguns serviços públicos cobram por este serviço, então considere esse fator também.

• Internet e telefone - ambos são indispensáveis para a maioria dos freelancers que trabalham em casa. Você pode não ter muitas opções de provedores de internet, mas você provavelmente pode comparar vários planos de telefone para obter as melhores taxas.

• Transporte - incluindo o custo dos pagamentos do carro, gás, seguro, e registro

• Custos Médicos - incluindo o custo de qualquer medicamento com ou sem receita que você toma regularmente. Se você tem contas médicas pendentes e está trabalhando para pagar, inclua esses pagamentos mensais em seu orçamento de linha de base.

Economia de Emergência

Não é fácil guardar dinheiro para emergências, principalmente se você sentir que toda a sua vida é uma emergência financeira, mas abra uma conta poupança de emergência e coloque o que puder. Isso pode significar desistir de alguns extras, mas você vai agradecer a si mesmo quando houver um buraco no telhado ou quando sua máquina de lavar parar.

Economia prioritária

Quando você é autônomo, os impostos não são retirados de seus contracheques, mas você ainda tem que pagá-los. A maioria dos freelancers tem que pagar impostos trimestralmente, e abrir uma conta poupança separada apenas para os impostos é uma maneira inteligente de garantir que você tenha o dinheiro disponível quando o Tio Sam espera.

Sua aposentadoria

Você pode não ter acesso a um 401K, mas você pode iniciar uma conta de aposentadoria individual (IRA) e colocar até $ 5, 500 por ano nele. Se você tiver mais de 50 anos e meio, você pode colocar até $ 6, 500 por ano em seu IRA. Com IRAs tradicionais, o dinheiro que você coloca é antes de impostos e pode reduzir sua renda bruta ajustada (AGI) e os impostos que você deve em seu 1040. Com Roth IRAs, o dinheiro que você coloca não diminui o seu AGI, mas estará livre de impostos quando você tiver idade suficiente para começar a fazer distribuições a partir dele.

O orçamento pode ser complicado se você for um freelancer, mas é tão importante para a saúde financeira quanto para aqueles com empregos tradicionais. O orçamento fornece a imagem mais verdadeira de sua situação financeira como freelancer, ajuda você a gerenciar melhor seu dinheiro, e significa que você pode aproveitar melhor os benefícios de ser seu próprio patrão.

-

3 dicas de orçamento para 2020

Atenha-se ao seu orçamento - e balance suas economias - com esses movimentos importantes. Atenha-se ao seu orçamento - e balance suas economias - com essas medidas importantes. Seguir um orçamento

-

5 dicas para orçar seus custos de cuidados com animais de estimação

Eles podem ser pequenos, mas seus animais de estimação podem acabar custando muito caro se você não tomar cuidado. Você ama seu animal de estimação como uma criança, mas isso não significa que você p

Artigos em Destaque

- 3 dicas para orçamentos universitários

- 3 dicas de orçamento para os confortavelmente ricos

- 5 dicas de orçamento para solteiros

- Os 6 melhores aplicativos de orçamento para 2021

- Melhores aplicativos econômicos para 2021

- Melhores dicas de compartilhamento de mercado para iniciantes

- 5 dicas para a felicidade orçamentária

- O melhor aplicativo de orçamento para estudantes universitários

-

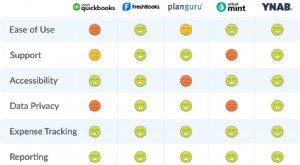

5 melhores aplicativos de orçamento para pequenas empresas

5 melhores aplicativos de orçamento para pequenas empresas Procurando o melhor aplicativo de orçamento para sua pequena empresa? Nós entendemos. Nós estivemos lá. Um dos aspectos mais desafiadores de administrar uma pequena empresa são todos os chapéus difere...

-

Melhores dicas de orçamento:hábitos de orçamentistas de sucesso

Melhores dicas de orçamento:hábitos de orçamentistas de sucesso Esta postagem sobre as melhores dicas e hábitos de orçamento foi criada em colaboração com Todoist —um gerenciador de tarefas digital popular. Alguém no Twitter comparou nossa colaboração com os Vin...