Como a estrutura do seu negócio afeta os impostos da sua empresa?

Você colocou uma quantidade enorme de sangue, suor e lágrimas para iniciar seu pequeno negócio, então certifique-se de passe algum tempo realmente pensando em qual estrutura de negócios será a mais adequada.

Você colocou uma quantidade enorme de sangue, suor e lágrimas para iniciar seu pequeno negócio, então certifique-se de passe algum tempo realmente pensando em qual estrutura de negócios será a mais adequada. Não há nada simples sobre começar e possuir um negócio. As opções estão em toda parte - em planos de negócios, nomes de empresas, preços, funcionários, benefícios e espaço de escritório. Mas primeiro, para registrar sua empresa nos órgãos estaduais e federais, você precisará escolher uma estrutura de negócios, e essa escolha pode ter ramificações que não ficam imediatamente claras.

A estrutura de uma empresa é basicamente a forma como ela está organizada. Ele responde a perguntas como quem está no comando, como os lucros serão distribuídos e se os proprietários são responsáveis pelas dívidas acumuladas pela empresa. As estruturas de negócios reconhecidas pelo IRS mais comuns incluem o seguinte [fonte:IRS]:

- Empresas individuais , que têm um proprietário. Esse proprietário leva para casa todos os lucros do negócio como renda pessoal. A empresa e o proprietário são a mesma pessoa jurídica; o proprietário é pessoalmente responsável por quaisquer dívidas comerciais.

- Parcerias , que são estruturados como empresas individuais, exceto com um número ilimitado de proprietários.

- Corporações C , que têm um número ilimitado de acionistas. Cada acionista possui parte da empresa. Os lucros são distribuídos (como dividendos) entre todos os acionistas-proprietários. As corporações C e seus proprietários são entidades jurídicas distintas; os proprietários normalmente não são pessoalmente responsáveis por dívidas comerciais.

- Scorporações , que são estruturadas como corporações C, exceto que o número de acionistas é limitado a 100.

Claramente, a escolha da estrutura afeta a forma como uma empresa opera. Talvez menos claro, também afeta quanto uma empresa e seus proprietários pagam em impostos, às vezes de forma dramática.

O código tributário dos EUA é bastante detalhado e existem inúmeras ramificações fiscais da seleção de qualquer estrutura comercial específica. Mas existem algumas diferenças tributárias básicas nas quais podemos confiar para nos ajudar a decidir.

Os impostos comerciais federais se dividem em quatro categorias principais:

- Impostos de renda , que são impostos sobre o lucro de uma empresa

- Impostos trabalhistas , que são contribuições para o Medicare e Segurança Social dos funcionários

- Impostos de trabalho autônomo , que são contribuições para o Medicare e a Segurança Social dos trabalhadores independentes

- Impostos especiais , que são impostos especiais aplicados a produtos ou serviços específicos (como tabaco, álcool, jogos de azar e algumas vacinas)]

Os impostos especiais de consumo, por exemplo, são aplicados independentemente da estrutura empresarial. Mas para imposto de renda e impostos sobre emprego/auto-emprego, o quanto as empresas e seus proprietários acabam pagando está diretamente relacionado à estrutura.

Impostos sobre o rendimento das empresas

A maioria das grandes empresas dos EUA é estruturada como corporações, que são entidades jurídicas separadas de seus proprietários [fonte:McGraw-Hill Higher Education]. Eles também são entidades fiscais separadas :Para o IRS, a corporação é uma pessoa a ser tributada como qualquer outra pessoa. Em termos de declaração de impostos, isso significa muita papelada complicada, e os proprietários geralmente desembolsam dinheiro para que os profissionais de impostos lidem com isso. Isso pode ser uma despesa significativa.

Ainda mais significativo, em termos de imposto de renda empresarial, significa que os lucros são frequentemente tributados duas vezes.

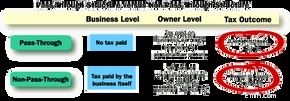

Como a empresa é uma entidade fiscal em si mesma, ela paga seu próprio imposto de renda sobre quaisquer lucros que aufere. Então, quando esses lucros são distribuídos aos acionistas como dividendos, esses acionistas pagam imposto de renda sobre ele por meio de suas declarações de impostos individuais. Esta dupla tributação é um dos principais inconvenientes fiscais da estrutura empresarial.

No lado positivo, uma corporação não precisa distribuir até o último centavo. É permitido manter alguns de seus lucros na empresa, normalmente (ou ostensivamente) para cobrir despesas pós-arquivamento ou para investir em crescimento futuro [fonte:Laurence]. Isso pode ser uma vantagem fiscal:embora esse dinheiro não distribuído ainda seja tributado uma segunda vez, ele é tributado pela alíquota do imposto de renda corporativo, que geralmente é menor do que a alíquota pessoal dos proprietários [fonte:Laurence].

Para evitar a dupla tributação sobre os lucros e reduzir as complexidades (potencialmente caras) da declaração de impostos, muitas empresas menores optam por se organizar como uma das entidades fiscais de repasse . Empresas individuais, parcerias e corporações S são todas entidades de passagem; eles e seus proprietários são a mesma entidade fiscal aos olhos do IRS, portanto, o imposto de renda é cobrado apenas uma vez [fonte:SBA]. Todos os lucros "passam" pela empresa para seus proprietários, que pagam imposto de renda sobre esse dinheiro quando entregam suas declarações de impostos pessoais.

As entidades de repasse podem potencialmente economizar muito quando se trata de imposto de renda. É simples contra dupla tributação. Decisão fácil, certo?

Nem sempre. Entidades de repasse podem ser criticadas quando se trata de Medicare e Previdência Social.

Impostos sobre trabalho autônomo ou emprego

Nos Estados Unidos, a maioria das empresas são entidades de passagem [fonte:Tax Foundation (em inglês)]. E quando se trata de imposto de renda, “repassar” os lucros é um grande benefício. No caso da sociedade unipessoal ou parceria, no entanto, tem uma desvantagem significativa:os impostos sobre o trabalho por conta própria.

As contribuições para a Previdência Social e Medicare, conhecidas coletivamente como impostos sobre o emprego, são calculadas com base na renda de uma pessoa. Quando você trabalha para uma empresa como empregado, sua renda é o salário que você leva para casa, e você e a empresa dividem o custo de seus impostos trabalhistas [fonte:IRS]. Quando você trabalha por conta própria, sua renda é todo o lucro líquido do seu negócio, e ninguém está dividindo nada [fontes:IRS, Dratch].

Os impostos sobre o trabalho por conta própria podem ser um enorme dreno. Por esse motivo, muitos proprietários de pequenas empresas independentes escolhem a estrutura da corporação S. Em essência, as corporações S combinam o benefício do imposto de renda de repassar os lucros com o benefício do imposto de trabalho de ser empregado por outra pessoa.

Nas corporações, tanto do tipo C quanto S, os proprietários também podem ser funcionários. A empresa paga salários como qualquer outro funcionário. E como funcionários, esses empresários pagam impostos sobre o emprego apenas sobre seus salários, não sobre os lucros totais de suas empresas [fonte:Piper].

Isso pode significar uma economia significativa. O imposto sobre o trabalho autônomo é de 15,3% para o ano fiscal de 2015 [fonte:IRS]. Se os lucros de negócios de um único proprietário totalizarem US$ 75.000 em 2015, ele pagará 15,3% dos US$ 75.000, ou US$ 11.475, para o Seguro Social e Medicare.

Se uma corporação S traz $ 75.000, e desses $ 75.000 o proprietário paga a si mesmo um salário de $ 40.000, ela paga 15,3% de $ 40.000, ou $ 6.120. Isso é uma economia de $ 5.355.

Obviamente, isso pode não resultar em uma economia geral de US $ 5.355. Como a declaração de impostos é muito mais complexa para uma corporação S, o proprietário gastará mais tempo com a papelada fiscal e tempo é dinheiro.

Em última análise, qual estrutura é mais benéfica depende das especificidades da empresa e das minúcias correspondentes do código tributário dos EUA. Mas, resumindo:se você está procurando principalmente simplicidade fiscal, uma empresa individual ou parceria é uma boa aposta. Se você está procurando principalmente economia de impostos e tem menos de 100 proprietários, uma corporação S pode ser a opção certa.

Se você tem 1.000 proprietários, a simplicidade provavelmente não está nas cartas, e a corporação S não é uma opção. Corporação C é.

-

Como funcionam os impostos da LLC

LLCs são populares porque protegem os proprietários de empresas de serem pessoalmente responsáveis por dívidas comerciais. Você deu o mergulho e criou seu próprio negócio. Agora você precisa descob

-

Como o casamento afeta o seu seguro automóvel?

Essa placa também pode dizer Acabei de conseguir um desconto no seguro automóvel! Veja fotos de segurança do carro. Maridos e esposas brigando na mesa do café da manhã podem achar difícil de acredita

Artigos em Destaque

- Como a indenização por rescisão afeta seu desemprego no Tennessee?

- Como a divisão de ações afeta seus impostos?

- Como o desemprego afeta meus impostos?

- O que é inflação e como ela afeta seu poder de compra?

- Como organizar seus documentos fiscais

- Como funciona a pré-encomenda em seu negócio de comércio eletrônico?

- Como calcular impostos trimestrais

- Como à prova de recessão seu negócio freelance

-

Como as mudanças na faixa fiscal de 2019 afetam sua carteira

Como as mudanças na faixa fiscal de 2019 afetam sua carteira As alíquotas de impostos serão alteradas em 2019. Veja como as alterações afetarão sua carteira.Fonte da imagem:Getty Images. Fazer seus impostos é complicado. Uma das coisas mais básicas que você p...

-

Como funcionam as estruturas jurídicas de negócios

Como funcionam as estruturas jurídicas de negócios Você está começando uma empresa e deseja limitar sua responsabilidade pessoal pelas dívidas da empresa, bem como pelos impostos que terá que pagar. Este é um objetivo comum para muitos novos empresári...