A sua casa é um investimento melhor do que o mercado de ações?

Mentindo com as estatísticas

p Olhando além do subtítulo “pagar a sua casa é economizar para a aposentadoria” em seu artigo (um subtítulo que provavelmente foi adicionado por um editor, não por Salmon), chegamos à sua tese real:“Fazer pagamentos de hipotecas pode, em teoria, ser uma forma de acumular riqueza quase tão eficaz quanto contribuir para um fundo de aposentadoria. ” p Fico feliz que Salmon tenha qualificado esta afirmação como “em teoria” e “quase”, porque isso é pura besteira não adulterada. E é uma besteira perigosa. Veja como funciona essa "lógica":p Se você comprar uma casa urbana hoje por $ 315, 000 (o preço médio) e valoriza 8% ao ano nos próximos 15 anos, você estará morando em uma casa de $ 1 milhão quando pagar sua hipoteca de 15 anos, e você o possuirá de forma gratuita e clara. O que quer dizer:você será um milionário.p Para que isso seja verdade, aqui está o que deve acontecer:

- Os preços das casas em sua área devem ser valorizados em uma média de 8%, não apenas neste ano e no próximo, mas pelo quinze anos.

- Você tem que fazer uma hipoteca de 15 anos em vez de uma hipoteca de 30 anos.

- Você precisa ficar naquela casa (ou continuar a possuí-la) por quinze anos inteiros.

- Depois de se tornar um proprietário milionário, agora você tem que aproveitar esse patrimônio para que seja útil. Fazer isso, voce tem que vender sua casa, adquirir uma hipoteca reversa, ou acessar criativamente o valor bloqueado em sua casa.

p A taxa de valorização de 8 por cento é agressiva, mas não totalmente irreal:é inferior à taxa de valorização de 8,3 por cento de 2011 a 2017, e também inferior à taxa de valorização de 9 por cento de 1996 a 2007.p Isso mesmo. Salmon cita estatísticas de 1996 a 2007, então 2011-2017 - e deixa completamente de fora 2008-2010. WTF? p Isso é como se eu corresse uma maratona e dissesse que tenho em média quatro minutos por milha ... mas só estava contando as milhas durante as quais estava correndo ladeira abaixo! Ou eu disse a você que Fique Rico aos poucos ganhava US $ 5.000 por mês ... mas só estava dando os números de abril. Ou registrei meu consumo de álcool por trinta dias e disse que bebia em média três drinques por semana ... mas deixei de fora o quanto bebia nos fins de semana. p Não é assim que as estatísticas funcionam! Você não pode escolher os dados a dedo. Você não pode simplesmente dizer, “Casas em alguns mercados valorizaram 9% ao ano de 1996 a 2007, em seguida, 8,3% ao ano de 2011 a 2017. Portanto, sua casa deve aumentar em valor em média 8% ao ano. ” E quanto aos anos sabáticos? E quanto ao período anterior aos (muito curtos) 22 anos que você está citando? O que o faz pensar que os tempos de boom no setor imobiliário vão continuar?

Apreciação do preço da casa a longo prazo

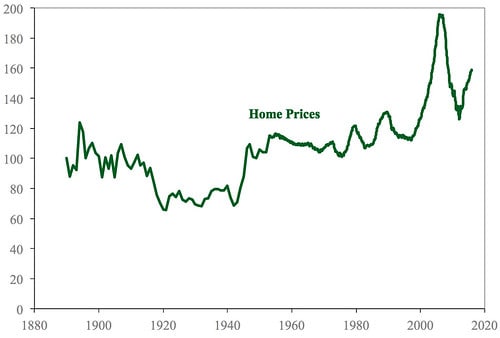

p Em maio, Eu compartilhei uma breve história da casa própria nos Estados Unidos. Para escrever esse artigo, Passei horas lendo artigos de pesquisa e classificando dados. Uma peça-chave dessa postagem foram as informações sobre os preços das moradias nos EUA. p Deixe-me compartilhar essa informação novamente. p Por 25 anos, O professor de economia de Yale, Robert Shiller, acompanhou os preços das casas nos EUA. Ele monitora os preços atuais, sim, mas ele também pesquisou preços históricos. Ele reuniu todas essas informações em uma planilha, que ele atualiza regularmente e disponibiliza gratuitamente em seu site. p Este gráfico de dados de Shiller (até janeiro de 2016) mostra como os preços das moradias mudaram ao longo do tempo: p

Analisando os Números

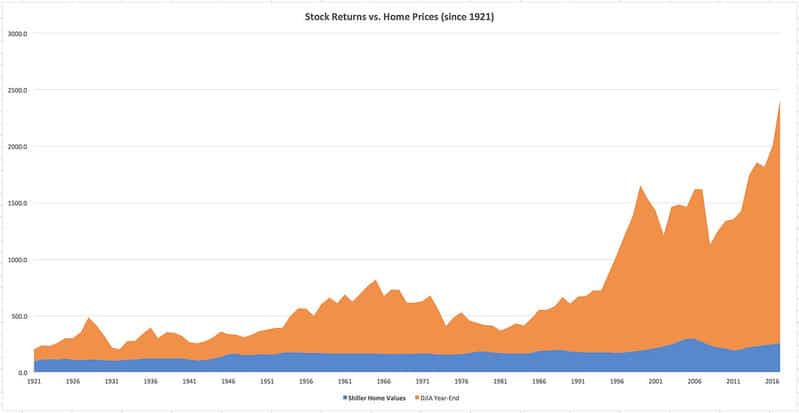

p Porque sou um blogueiro dedicado (ou burro), Passei uma hora construindo este gráfico para vocês. Peguei os dados de habitação mencionados acima da planilha de Robert Shiller e os combinei com o valor de fechamento ajustado pela inflação da Dow Jones Industrial Average para cada ano desde 1921. (Eu obtive os dados do mercado de ações aqui.) Se você quiser , você pode clicar no gráfico para ver uma versão maior. p

- Primeiro, Normalizei tudo para 1921. Isso significa que defini os valores domésticos em 1921 para 100 e defini a média industrial Dow Jones de fechamento para 100. A partir daí, tudo se move normalmente em relação a esses valores.

- Segundo, Não sei por que, mas o Excel empilhou os gráficos. (Não sou experiente em planilhas para corrigir isso.) Ambos deveriam começar com 100 em 1921, mas, em vez disso, o gráfico do mercado de ações começa em 200. Isso não realmente faz muita diferença para o meu ponto, mas isso me incomoda. Existem alguns lugares - 1932, 1947 - onde a linha para os valores domésticos deveria realmente ultrapassar a linha para o mercado de ações, mas você não pode dizer isso com o gráfico empilhado.

Pensamentos finais

p Honestamente, Eu provavelmente teria ignorado o artigo de Salmon se não fosse pelos ataques que ele faz contra as economias para a aposentadoria. Dê uma olhada neste:p Se você é o tipo de pessoa que pode atingir no máximo seu 401 (k) todos os anos por 30 ou 40 anos consecutivos - disciplinado, frugal, e aparentemente imune ao infortúnio - então, Nós vamos, parabéns pela sua grande sorte, e espero que você esteja pelo menos um pouco envergonhado com a redução de impostos que está obtendo em comparação com as pessoas que precisam do apoio do governo muito mais do que você.p Gatos santos! Salmon acaba de equiparar a disciplina e frugalidade que leitores como você exibem com "boa sorte", e simultaneamente argumentou que você deveria estar envergonhado por se preparar para o seu futuro. Ele quer que você sinta culpado porque você está sendo proativo ao se preparar para a aposentadoria. Em vez de fazer isso, ele quer que você compre seu plano de "hipoteca milionária" de merda. p Isso vai do conselho marginal à estupidez absoluta. p Há uma discussão em andamento na comunidade de aposentadoria antecipada sobre se você deve ou não incluir o valor da casa ao calcular quanto você economizou para a aposentadoria. Existem aqueles que argumentam "absolutamente não", você nunca deve considerar o valor da casa. (Algumas dessas pessoas nem mesmo incluem o valor da casa ao calcular seu patrimônio líquido, mas isso fundamentalmente erra o ponto de qual patrimônio líquido é .) p Eu desço do outro lado. Eu acho que está bom - bom, even - para incluir o valor da casa ao fazer cálculos de aposentadoria. Mas quando você faz, você precisa estar ciente de que o dinheiro que você tem em sua casa só está acessível se você vender ou usar a casa como garantia de um empréstimo. p Sem considerar, Nunca ouvi ninguém na comunidade argumentar que você deveria usar sua casa como sua principal fonte de poupança para a aposentadoria, em vez de investir em fundos mútuos e / ou aluguel de imóveis. Você sabe porque? Porque é uma má ideia!

-

Esta é a chave para recuperar o seu depósito de segurança

p O final do seu contrato de locação pode ser um momento emocionante. Se você já renovou, você pode esperar mais um ou dois anos em um espaço que já está cultivando. Se você decidiu seguir em frente,

-

Compra na margem:aqui está o que isso significa e como funciona

p Se você investir $ 10, 000 em um bom estoque e obter um retorno de 20 por cento, você ganhará $ 2, 000. Mas e se você pudesse ter emprestado mais $ 10, 000 para comprar mais ações e dobrar seus lucr

-

A diferença entre um contador e um analista financeiro

p Contadores e analistas financeiros desempenham papéis importantes nos negócios. Contabilidade é um campo mais amplo, e os contadores são responsáveis por tudo o que diz respeito às finanças de uma

-

A abordagem do meu avô de 88 anos para a formação de hábitos

Meu avô completou recentemente 88 anos. Quando liguei para ele em seu aniversário, ele estava tão enérgico como sempre. Eu sei que ele é um homem disciplinado que segue rotinas muito rígidas. Mas perc

despesas

- 12 etapas para organizar e simplificar suas finanças

- 6 sinais que seu software de finanças pessoais torna a vida mais fácil

- Planejando um casamento dentro do orçamento

- Planejamento de orçamento pessoal - como seguir seu plano

- 5 razões para refinanciar sua hipoteca

- Antes e depois:uma reforma no ventilador de teto de $ 6

-

Quais são as linguagens de programação mais fáceis?

Quais são as linguagens de programação mais fáceis? Vamos deixar uma coisa bem clara aqui - programar não é fácil, especialmente se você não tiver experiência em codificação. Para aqueles que têm algum conhecimento básico de como funciona a codificação...

-

Bitcoin - um guia definitivo para ajudar os recém-chegados!

Bitcoin - um guia definitivo para ajudar os recém-chegados! As criptomoedas ganharam enorme popularidade nos últimos anos, e todos podem saber sobre isso. Muitos tipos de criptomoedas estão por aí, mas o bitcoin é mais popular do que outras moedas. As pessoas ...

-

20 desafios e soluções de gerenciamento de estoque para 2020 e além

20 desafios e soluções de gerenciamento de estoque para 2020 e além A força vital da sua empresa é entregar os produtos aos clientes no prazo. E manter o controle de seu estoque e gerenciá-lo de forma eficiente ajuda a atender à demanda e gerar vendas. Examinaremos al...

-

O que é imposto de renda a pagar?

O que é imposto de renda a pagar? O imposto de renda a pagar é um termo dado à responsabilidade fiscal de uma organização empresarial para o governo onde ela opera. O valor do passivo terá como base sua rentabilidade durante um determ...