Sucesso da Mint:a transição de universitário para jovem profissional

Crédito da foto:Lawrence Peart

“O Mint é tão importante para minhas finanças pessoais que, honestamente, não tenho ideia de onde estaria sem ele.” Isso é o que Austin, O consultor de fotografia do TX, Lawrence Peart, diz ao refletir sobre sua transição de estudante universitário para jovem profissional, falando financeiramente. Sua experiência até agora mostra que é possível se formar na faculdade sem dívidas, e para se ajustar ao maior custo de vida como um jovem profissional, ao mesmo tempo em que economiza dinheiro para o seu futuro.

Mas Peart se destaca na multidão. Analisamos os números de Minters para ver como estudantes universitários e recém-formados usam seu dinheiro ou lidam com dívidas, e descobri que há uma grande mudança em muitas categorias dos 18 aos 25 anos - aumento da renda, categorias de gastos flutuam, e reembolso da dívida - bem, Você sabe como isso vai. Tempo de reembolso do empréstimo de estudante para muitos!

Graduados da faculdade ganham mais dinheiro ...

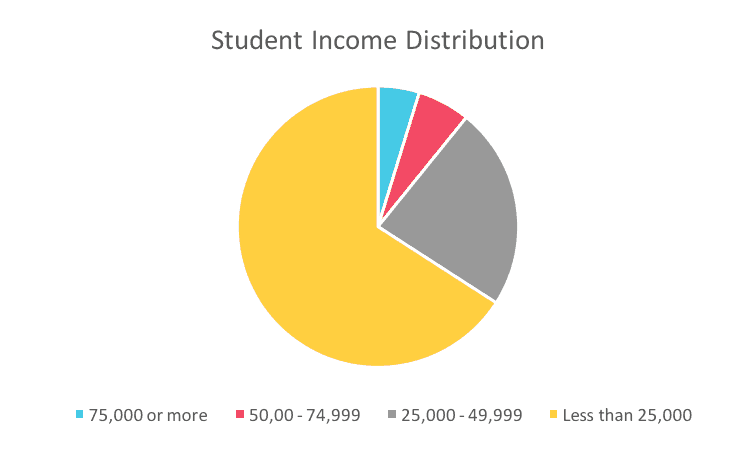

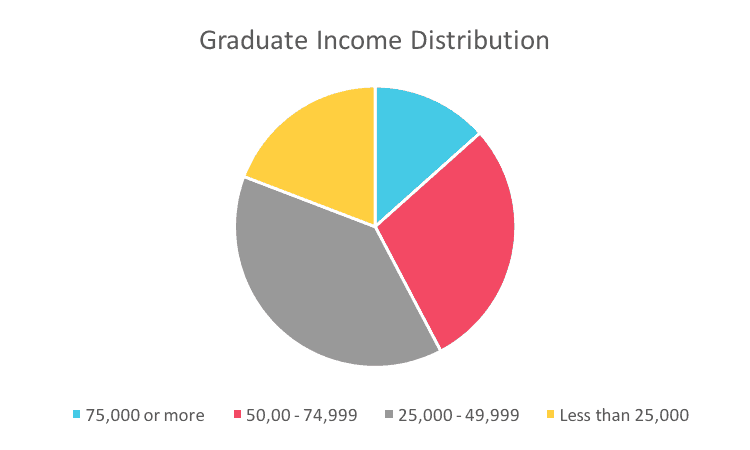

Dependendo do campo que os graduados entram, a renda pode ser generalizada, mas a maioria dos usuários do Mint nessa faixa etária ganha entre US $ 25 mil e US $ 50 mil anualmente.

… E gaste mais dinheiro!

Os ganhos recém-descobertos podem parecer muito dinheiro para um recém-formado, mas, quando confrontado com o choque da vida fora da escola, o usuário típico do Mint experimenta um aumento concomitante nos gastos com aluguel, entretenimento, e despesas relacionadas à educação - principalmente amortização de empréstimos estudantis. Essa conta é em média cerca de US $ 300 por mês.

A maioria dos formados continua a usar cartões de crédito após a formatura. Na verdade, as cobranças do cartão aumentaram de $ 1, 200 a $ 1, 900 em média. Mas a maioria deles não paga encargos financeiros, o que significa que esses usuários experientes do Mint são os que pagam seus saldos no final do mês. Isso explica por que os jovens usuários do Mint têm uma pontuação de crédito média de 690, consideravelmente superior à média nacional de 630 para a mesma faixa etária *.

Bom trabalho, Minters! Mas enquanto você está pagando sua dívida com a faculdade e se ajustando à vida do lado de fora, não se esqueça de economizar para o seu futuro. Apenas 2% dos estudantes universitários têm economias significativas de longo prazo, e esse número só sobe para 7% entre os graduados de 25 anos ou menos. Pode parecer assustador separar esses dólares cruciais, mas esse dinheiro crescerá com o tempo e fará o seu eu mais velho agradecer ao seu eu mais jovem.

Seguindo em Frente

Peart está nesses 7% - ele segue o mantra “Salve, investir cedo e frequentemente, colha os benefícios mais tarde. ” Com o objetivo de viver sem dívidas e se aposentar aos 20 anos (ele acabou de completar 26 anos), Lawrence usa o Mint para fazer um orçamento e encontrar dinheiro extra para investir no futuro. Embora sua renda esteja na mesma faixa da maioria dos usuários recém-formados do Mint, sua experiência durante a escola e nos poucos anos desde a formatura desafia muitas das estatísticas, então, naturalmente, perguntamos a ele sobre isso.

Que tipo de mudança nos gastos você experimentou entre a vida universitária e a pós-universitária?

Acho que pode surpreender a maioria das pessoas saber que gasto muito menos dinheiro agora do que na faculdade. Depois que você começa a ganhar uma renda real e a desenvolver um senso mais claro de sua relação com o dinheiro, torna-se muito mais fácil economizar, e é mais gratificante fazê-lo. Enquanto estava na escola nunca tive muito dinheiro, então de certa forma tinha menos valor e eu gastei com mais liberdade. Você espera quebrar na faculdade, que se torna uma profecia auto-realizável, e a menos que você tenha cuidado, isso pode estender seus anos de faculdade para sua vida profissional. Eu até falei um pouco sobre isso:quanto mais perto estou de zero, menos tenho a perder.

O universitário médio gasta cerca de US $ 300 por mês no reembolso do empréstimo estudantil. Qual é a sua conta?

$ 0. Minha experiência com o pagamento da faculdade foi uma mistura de boa sorte, um pouco de privilégio, e muito trabalho duro. Eu escolhi uma escola pública em uma cidade razoavelmente barata, Eu recebi bolsas decentes, Candidatei-me a todas as bolsas disponíveis para mim a cada semestre (e certifiquei-me de que tinha as notas para me qualificar) e em todos, exceto no meu segundo ano, trabalhei pelo menos meio período para ter uma fonte de renda. Me formei falido, certo, e talvez tenha perdido algumas coisas divertidas aqui e ali, mas pelo menos eu não devia nada.

Qual foi a realização financeira mais chocante que você experimentou ao sair da faculdade?

Que você pode economizar um bom dinheiro não fazendo as coisas que todos parecem pensar que você tem que fazer. Se você não compra roupas chiques, sair para beber todos os dias, sinta a necessidade de acompanhar o telefone mais recente a cada 6 meses etc., todo esse dinheiro extra começa a somar.

O que você acha sobre a poupança para a aposentadoria, e o que você pratica?

Eu meio que sério digo a mim mesmo que quero me aposentar aos 20 anos. Não quero dizer "aposentar-se" como a maioria das pessoas pensaria em aposentadoria, Sempre quero criar e me aplicar a algo, mas eu gostaria de poder não trabalhar por longos períodos de tempo. Ser capaz de acordar um dia no futuro próximo e dizer "Sinto-me confortável sem trabalhar o resto do mês, tempo para fazer algo criativo ”e não se sentir culpado por isso. Esse é o objetivo.

Eu configurei um Roth IRA quase imediatamente após obter uma renda sustentável e contribuí com o valor total a cada ano para fundos de índices básicos de baixo custo. Eu admiro meus pais de várias maneiras e não questiono suas decisões e quais eventos de vida os influenciaram, mas embora ambos estejam bem na idade de aposentadoria, o fazem sem quaisquer contas de aposentadoria de longo prazo. Pode ser difícil imaginar 40 anos depois, mas a matemática a respeito de investir quando você é jovem é atraente.

Como o Mint o ajuda a se manter no caminho certo?

Eu trabalhei por cerca de nove meses antes de encontrar o Mint, e embora eu achasse que estava sendo bom com meu dinheiro, você realmente não tem ideia até vê-lo categorizado e disposto na sua frente. Essas pequenas compras a cada dia, as assinaturas, os pagamentos mensais, tudo se soma rápido. Você pode pensar que está economizando dinheiro, Mas você não é. Realmente exige muito trabalho. O Mint torna isso mais fácil, e direi a todos que ouvem:até mesmo o pagamento de contas é divertido. A primeira semana de cada novo mês é como o Natal. Eu sou pago, Eu pago minhas despesas recorrentes e, em seguida, aloco quanto desejo economizar naquele mês antes de organizar custos mais flexíveis, como mantimentos, entretenimento, etc. Eu sigo uma máxima acima de tudo:você não economiza o que resta depois de gastar, você gasta o que resta depois de salvar.

Você pode ser como o Lawrence

A ideia de ver as economias se acumular deixa você animado? Tente configurar uma meta com sua conta Mint e fazer com que a barra de progresso se mova!

Gostaríamos de ouvir sua história! Contate-nos em Editor_Mint@intuit.com com “Mint User Story” no assunto.

Kim Tracy Prince é um escritor que mora em Los Angeles e tem muito ciúme do progresso inicial de Lawrence. Ela levou muitos anos para pagar seus empréstimos estudantis. Ela celebrou finalmente emoldurando seu diploma.

* Fonte:https://www.creditkarma.com/trends/age

-

Como calcular a taxa de câmbio futura

Não é incomum que as empresas façam negócios que adiam o pagamento até algum ponto no futuro. Pequenas empresas e grandes corporações conduzem transações em que o pagamento deve esperar até que o cont

-

O que é Ace Cash Express?

Ace Cash Express oferece empréstimos de dia de pagamento. A América viu um boom nos provedores de serviços de desconto de cheques nos últimos anos. Um provedor, Ace Cash Express, é descrito pela Hoov

-

Taxas de poupança de caderneta e extrato

p As contas de caderneta de poupança permitem que os clientes acompanhem os depósitos, retiradas e seu saldo em um livro que geralmente é muito menor do que um extrato bancário. p “Eles eram as conta

-

Investimento ativo vs. investimento passivo:Qual é a diferença?

O investimento ativo pode parecer uma abordagem melhor do que o investimento passivo. Afinal, tendemos a ver as coisas ativas como mais poderosas, dinâmico e capaz. Mas em investir, ativo perde na mai

despesas

- TV a cabo muito cara? Por que não tentar alternativas baratas ao cabo?

- Como economizar muito com um título de resgate

- Como vendi meu condomínio e economizei $ 5,

- Como planejar um orçamento em menos de uma hora

- Como parar de comprar roupas que você nunca usa

- 3 Recursos de Orçamento Gratuitos para Pessoas com Deficiência Organizacional

-

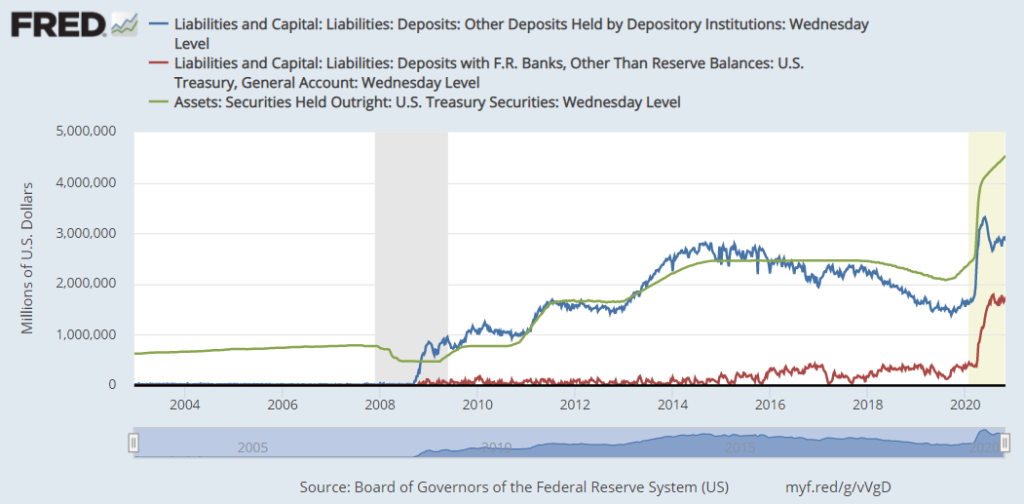

O que é o Balanço do Fed?

O que é o Balanço do Fed? O balanço do Fed se refere ao balanço do Federal Reserve, o banco central dos Estados Unidos. O balanço do Fed é basicamente como qualquer outro balanço - ou mais precisamente, como o balanço de qualq...

-

Como adicionar uma pessoa a uma conta bancária

Como adicionar uma pessoa a uma conta bancária Quando você adiciona uma pessoa à sua conta bancária, torna-se uma conta conjunta. Com uma conta conjunta, ambas as partes são consideradas proprietárias. Isso significa que qualquer pessoa listada na...

-

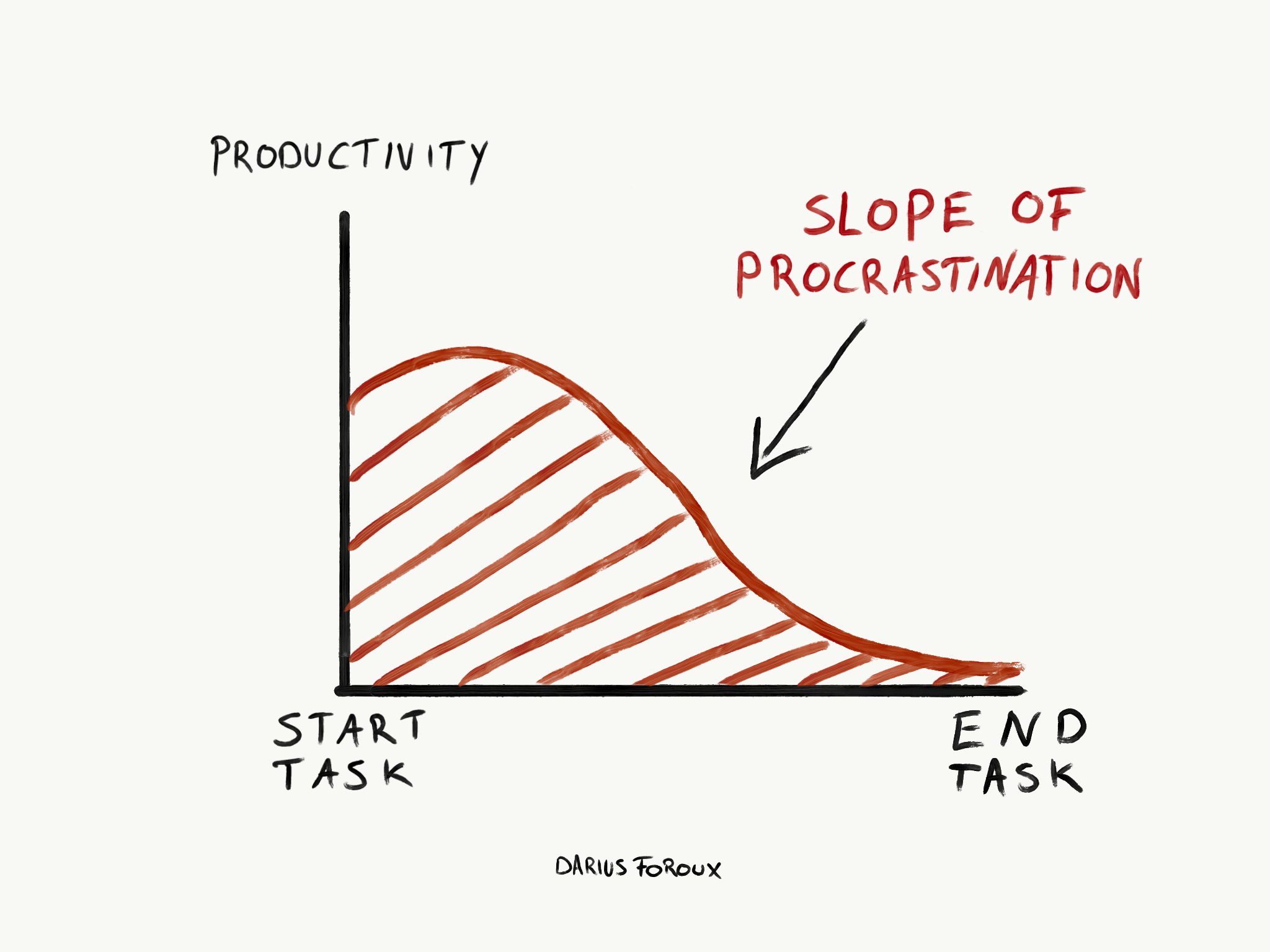

Como vencer a procrastinação (apoiado pela ciência)

Como vencer a procrastinação (apoiado pela ciência) Você quer vencer a procrastinação? Junte-se ao clube. A procrastinação existe desde o início da civilização moderna. Figuras históricas como Heródoto, Leonardo da Vinci, Pablo Picasso, Benjamin Fran...

-

O que é avaliação de ativos?

O que é avaliação de ativos? A avaliação de ativos simplesmente pertence ao processo para determinar o valor de uma propriedade específica, incluindo estoquesEstoqueO que é um estoque? Um indivíduo que possui ações em uma empresa...