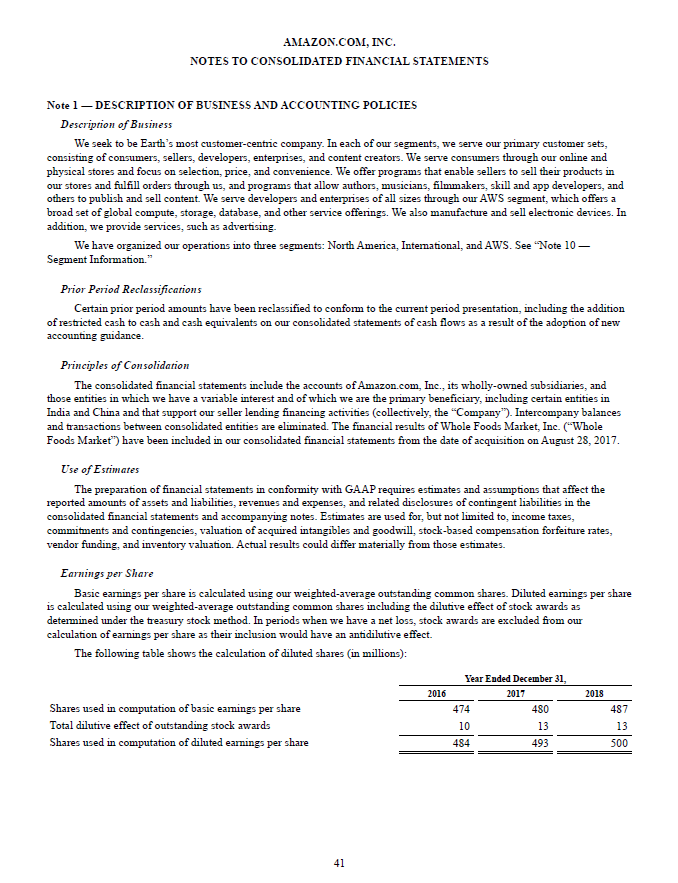

O que são notas das demonstrações financeiras?

As notas às demonstrações financeiras são as notas suplementares incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são usadas para explicar as premissas usadas para preparar os números nas demonstrações financeiras, bem como as políticas contabilísticas adotadas pela empresa. Eles ajudam diferentes tipos de usuários, como analistas financeiros; Analistas financeiros - o que eles fazem e investidores, interpretar todos os números adicionados nas demonstrações financeiras.

Ao realizar uma auditoria das demonstrações financeiras, o auditor conduz uma investigação completa de todas as informações contidas nas demonstrações financeiras, incluindo as notas às demonstrações financeiras. Os auditores usam as notas para determinar se as políticas contábeis utilizadas são adequadas, devidamente aplicado, e se refletem nos resultados reportados da empresa.

As notas também podem fornecer informações sobre questões subjacentes relacionadas à saúde financeira geral da empresa. O auditor baseia sua opinião de auditoria nos números das demonstrações financeiras, bem como as notas às demonstrações financeiras.

Resumo

- As notas das demonstrações financeiras referem-se às notas adicionais incluídas nas demonstrações financeiras de uma empresa,

- As notas são usadas para fazer divulgações importantes que explicam os pressupostos usados para preparar as demonstrações financeiras de uma empresa.

- As notas comuns às demonstrações financeiras incluem políticas contábeis, depreciação de ativos, avaliação de estoque, eventos subsequentes, etc.

Notas comuns às demonstrações financeiras

A seguir estão os itens comuns que aparecem nas notas às demonstrações financeiras:

1. Base de apresentação

A primeira seção das notas às demonstrações financeiras explica a base de preparação e apresentação das principais demonstrações financeiras.

2. Políticas contábeis

A seção de políticas contábeis fornece informações sobre as políticas contábeis adotadas pela administração na preparação das demonstrações financeiras. A divulgação das políticas contábeis ajuda os usuários a interpretar e compreender melhor as demonstrações financeiras.

Algumas das divulgações incluídas aqui são o método de depreciação usado, como a empresa avalia o estoque, contabilização de ativos intangíveis intangíveis; de acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis, etc. Todas as políticas contábeis significativas adotadas nas demonstrações financeiras devem ser divulgadas nesta seção.

3. Depreciação de ativos

A depreciação refere-se à redução do valor de um ativo imobilizado ao longo do tempo devido ao desgaste normal. A seção de depreciação de ativos fornece informações sobre o método adotado pela empresa na depreciação de ativos.

Dependendo do método de depreciação usado, pode haver flutuações significativas entre o lucro líquido na demonstração do resultado e o valor relatado no balanço patrimonial. O fornecimento de informações sobre o método de depreciação nas notas informa os usuários sobre as diferenças nas receitas líquidas relatadas nas demonstrações financeiras.

4. Avaliação do estoque

A nota de avaliação de estoque informa aos usuários como a empresa avaliou seu estoque, tornando mais fácil para eles comparar números de inventário de um período para outro ou vis-à-vis outras entidades concorrentes. A seção fornece informações sobre dois problemas principais de estoque, ou seja, como o valor do estoque é declarado e o método usado para determinar o custo do estoque.

As regras GAAP exigem que as empresas declarem seu estoque com custo ou mercado (LCM) Menor com custo ou mercado (LCM) Menor com custo ou mercado (LCM) é um método de avaliação de estoque exigido para empresas que seguem os US GAAP. No menor custo ou mercado. Isso significa que a empresa valorizará o estoque com o menor custo de reposição, que pode ser o custo de estoque no atacado ou o custo do estoque no mercado. Para determinar o custo do estoque, GAAP permite três métodos diferentes, que incluem a média ponderada, identificação específica, e o primeiro a entrar, first-out (FIFO) First-in First-Out (FIFO) O método First-In First-Out (FIFO) de contabilidade de avaliação de estoque é baseado na prática de fazer a venda ou uso de mercadorias seguir o método.

5. Eventos subsequentes

Informações sobre quaisquer eventos subsequentes podem ser encontradas também na seção de notas às demonstrações financeiras. Os eventos subsequentes referem-se a eventos que ocorrem após a data do balanço, mas antes da divulgação das demonstrações financeiras. A forma como a empresa lida com os eventos depende se eles alteram as condições existentes na data do balanço.

Os dois tipos de eventos subsequentes são:

Informações adicionais: Um evento que fornece informações sobre as condições existentes na data do balanço, incluindo informações adicionais que afetam as estimativas usadas na preparação das demonstrações financeiras. Um exemplo seria uma combinação de negócios após a data do balanço.

Novos eventos: Um evento que fornece novas informações sobre condições que não existiam na data do balanço. Um exemplo seria o dano ou roubo de uma máquina em uma fábrica.

Os princípios contábeis geralmente aceitos estabelecem que as demonstrações financeiras devem incluir os efeitos de todos os eventos subsequentes que fornecem informações adicionais sobre as condições existentes na data do balanço. Eventos subsequentes que são novos eventos, Contudo, não deve ser refletido nas demonstrações financeiras, mas se material, deve ser divulgado nas notas às demonstrações financeiras.

6. Ativos intangíveis

As notas às demonstrações financeiras também incluem informações sobre quaisquer ativos intangíveis de propriedade da empresa. Intangíveis são ativos que não têm forma física, e eles incluem marcas registradas e patentes. A seção detalha todos os ativos intangíveis que a empresa possui e como ela determinou o valor dos intangíveis relatado no balanço patrimonial.

7. Consolidação das demonstrações financeiras

A consolidação da seção de demonstrações financeiras confirma que as demonstrações que estão sendo emitidas contêm demonstrações financeiras de todas as subsidiárias da empresa e como ela as contabiliza. Ele detalha a base de consolidação das demonstrações financeiras, e quaisquer desvios das subsidiárias devem ser explicados.

8. Benefícios para funcionários

A seção de benefícios dos funcionários das notas menciona os benefícios que a empresa oferece aos seus funcionários, incluindo seguro saúde, contas de poupança de saúde, planos de aposentadoria, etc.

As informações típicas que uma empresa divulga nas notas incluem os planos de saúde e bem-estar para seus funcionários, como o médico, período de férias, benefícios adicionais. Ele também fornece informações sobre despesas pagas e não pagas e obrigações para planos de aposentadoria de funcionários Fundo de pensão Um fundo de pensão é um fundo que acumula capital a ser pago como pensão para funcionários quando eles se aposentam no final de suas carreiras.

9. Responsabilidade contingente

Um passivo contingente se refere a um passivo que pode ocorrer, mas depende do resultado de um evento futuro incerto. Um exemplo de passivo contingente é uma ação judicial pendente contra a empresa ou uma disputa de imposto de renda. A divulgação dos passivos contingentes informa aos usuários que a empresa pode incorrer em uma perda no futuro se o evento iminente acabar contra o favor da empresa.

Recursos adicionais

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia de Auditoria ForenseForensic Audit GuideA auditoria forense é uma auditoria detalhada dos registros de uma empresa para serem usados em um tribunal em um processo legal. Contadores, advogados, e

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

-

Por que uma quebra do mercado de ações está mais perto do que você pensa

Os pequeninos sempre encontram novos motivos para dizer que o céu está caindo. Mas gostemos ou não, um relógio quebrado está certo duas vezes por dia. E com o mercado em alta, o que sobe deve eventual

-

O que é saúde financeira?

A saúde financeira é uma medida básica da solidez das finanças de um indivíduo - essencialmente, é sobre o tipo de situação financeira em que você está no geral. Você também pode ver isso como um refl

-

Como preencho um cheque de conveniência de cartão de crédito para depositar em minha conta bancária?

Faça um cheque para acessar sua conta de crédito. p As empresas de cartão de crédito facilitam mais do que nunca o acesso ao crédito disponível em sua conta. Com verificações de conveniência, você não

-

Os instrumentos negociáveis são diferentes do dinheiro?

Existem três tipos de instrumentos negociáveis:nota promissória, letra de câmbio e cheque. p Como dinheiro, instrumentos negociáveis são úteis para efetuar pagamentos de bens e serviços. Contudo, de

Contabilidade

-

7 dos melhores modelos e ferramentas de orçamento

7 dos melhores modelos e ferramentas de orçamento O orçamento é uma peça crítica de qualquer quadro financeiro de sucesso. Sem orçamento, é difícil saber onde você está financeiramente. Mesmo se você tiver um fundo de emergência saudável, um orçament...

-

Calculadora de aposentadoria:quanto você precisa economizar

Calculadora de aposentadoria:quanto você precisa economizar p É complicado descobrir quanto economizar a cada mês para que você esteja financeiramente seguro quando chegar a hora de se aposentar. Na verdade, de acordo com o Motley Fool, a maioria dos americano...

-

Como os americanos estão economizando para a aposentadoria e quanto eles guardaram

Como os americanos estão economizando para a aposentadoria e quanto eles guardaram p Mais americanos têm contas de aposentadoria hoje em comparação com as décadas anteriores - mas isso não significa necessariamente que todos estão economizando o suficiente para viver confortavelment...

-

Como Calcular Dividendos Preferenciais

Como Calcular Dividendos Preferenciais p Quando as pessoas falam sobre ações de uma empresa, eles geralmente estão falando sobre ações ordinárias. As ações ordinárias representam uma participação acionária na empresa e pagam um dividendo s...