O que é a provisão para devedores duvidosos?

A provisão para devedores duvidosos é uma conta de contrapartida do ativo que está associada às contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem e servem para refletir o verdadeiro valor das contas a receber. O montante representa o valor estimado das contas a receber que uma empresa não espera receber o pagamento.

Finalidade da mesada

Por exemplo, Digamos que uma empresa lista 100 clientes que compram com crédito Contas a pagar Contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. As contas a pagar são e o valor total devido é $ 1, 000, 000. O $ 1, 000, 000 será relatado no balanço como contas a receber. O objetivo da provisão para devedores duvidosos é estimar quantos clientes entre 100 não pagarão o valor total devido. Em vez de esperar para ver exatamente como os pagamentos funcionam, a empresa debitará uma despesa de devedores duvidosos e uma provisão de crédito para contas duvidosas.

Exemplo de provisão para devedores duvidosos

Usando o exemplo acima, digamos que uma empresa relate um saldo devedor de contas a receber de $ 1, 000, 000 em 30 de junho. A empresa prevê que alguns clientes não poderão pagar o valor total e estima que $ 50, 000 não será convertido em dinheiro. Adicionalmente, a provisão para devedores duvidosos em junho inicia com saldo zero.

Para contabilizar os US $ 50 estimados, 000 que não será convertido em dinheiro:

Encontro Titulo da conta Débito Crédito 30 de Junho, 2017 Despesa de dívidas ruins $ 50, 000 Autorização para contas duvidosas $ 50, 000

Com a conta relatando um saldo de crédito de $ 50, 000, o balanço patrimonial apresentará um valor líquido de $ 9, 950, 000 para contas a receber. Esse montante é denominado valor realizável líquido das contas a receber - o montante que provavelmente será convertido em caixa. A despesa de débito para dívidas incobráveis reportaria perdas de crédito de $ 50, 000 na demonstração de resultados de junho da empresa.

Acima de, assumimos que a provisão para devedores duvidosos começou com saldo zero. Se ao invés, a provisão para contas incobráveis começou com um saldo de $ 10, 000 em junho, faríamos a seguinte entrada de ajuste em vez disso:

$ 50, 000 - $ 10, 000 =$ 40, 000 (entrada de ajuste)

Encontro Titulo da conta Débito Crédito 30 de Junho, Despesa de dívidas ruins em 2017 $ 40, 000 Autorização para contas duvidosas $ 40, 000

Exemplo de anulação de uma conta

Mais tarde, um cliente que comprou bens totalizando $ 10, 000 em 25 de junho informa a empresa em 3 de agosto que já entrou com pedido de falênciaBancênciaBancalência é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes e não será capaz para pagar o valor devido. A empresa então baixaria o saldo da conta do cliente de $ 10, 000

Para amortizar o saldo da conta do cliente de $ 10, 000:

Encontro Titulo da conta Débito Crédito 3 de agosto, 2017 Autorização para contas duvidosas $ 10, 000 contas a receber $ 10, 000

Depois de cancelar a conta incorreta, o valor líquido para contas a receber permanece o mesmo:$ 9, 950, 000 ($ 9, 990, 000 - $ 40, 000). Além disso, a despesa com devedores duvidosos permanece a mesma e não é afetada pela baixa. A despesa com inadimplência registrada em 30 de junho já antecipava uma perda de crédito.

Exemplo de recuperação de uma conta

O cliente que pediu falência em 3 de agosto consegue pagar à empresa o valor devido em 10 de setembro. A empresa então reintegraria a conta que foi inicialmente baixada em 3 de agosto.

Para reverter a baixa:

Encontro Titulo da conta Débito Crédito 10 de setembro, 2017 Contas a receber $ 10, 000 Autorização para contas duvidosas $ 10, 000

Para registrar o valor pago à empresa pelo cliente:

Encontro Titulo da conta Débito Crédito 10 de setembro, 2017Cash $ 10, 000 contas a receber $ 10, 000

Estimando o valor da provisão para contas duvidosas

No exemplo acima, estimamos um número arbitrário para a provisão para devedores duvidosos. Existem dois métodos principais para estimar o valor das contas a receber que não se espera que sejam convertidas em dinheiro.

1. Porcentagem de vendas a crédito

O método de porcentagem de vendas a crédito é explicado da seguinte forma:Se uma empresa e a indústria relataram uma média de longo prazo de 2% das vendas a crédito sendo incobráveis, a empresa entraria 2% das vendas a crédito de cada período como uma despesa de débito para dívidas incobráveis e um crédito para provisão para contas duvidosas.

2. Envelhecimento de contas a receber

O método de vencimento de contas a receber é um relatório que lista faturas de clientes não pagas por intervalos de datas e aplica uma taxa de default a cada intervalo de datas.

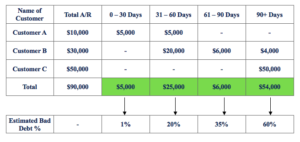

Exemplo de um gráfico de envelhecimento de contas a receber:

Para calcular a provisão para devedores duvidosos:

($ 5.000 x 1%) + ($ 25, 000 x 20%) + ($ 6, 000 x 35%) + ($ 54, 000 x 60%) =$ 39, 550

Se assumirmos que a provisão para contas incobráveis mostrou um saldo de crédito de $ 5, 000 antes do ajuste, faremos a seguinte entrada de ajuste:

$ 39, 550 - $ 5, 000 =$ 34, 550 (entrada de ajuste)

Encontro Titulo da conta Débito Crédito 31 de dezembro Despesa de dívidas ruins em 2017 $ 34, 550 Autorização para contas duvidosas $ 34, 550

Leitura Relacionada

CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Dívida angustiada Dívida angustiada A dívida angustiada refere-se aos títulos de um governo ou empresa que entrou em default, está sob proteção contra falência, ou está em dificuldades financeiras e caminhando para as situações mencionadas em um futuro próximo. Inclui todos os instrumentos de crédito que estão sendo negociados com um desconto significativo

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Designação de analista financeiroTorne-se um analista de modelagem e avaliação financeira certificado (FMVA) ®A certificação de Analista de modelagem e avaliação financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

-

Todo mundo está avançando na onda das construtoras

p p O ETF de patrimônio não alavancado de melhor desempenho durante os primeiros 10 meses de 2019 não era um ETF de tecnologia, apesar do fato de que a tecnologia tem sido o setor de topo este an

-

Contas criptográficas:Gerenciando sua moeda digital

A tendência da criptomoeda Se você ainda não olhou seriamente para a tendência crescente da criptomoeda, então pode ser difícil compreender a vasta quantidade de terminologia técnica que envolve a n

-

3 maneiras pelas quais seu cachorro está arruinando sua pontuação de crédito

p Esse cachorrinho parece tão fofo. Mas tenha cuidado:animais de estimação também são uma grande responsabilidade financeira que pode prejudicar sua pontuação de crédito. De acordo com dados da ASPCA,

-

23 melhores aplicativos de cashback

Existem muitas maneiras de ganhar dinheiro extra online, mas a maioria deles envolve a dedicação de muito tempo para concluir tarefas e atividades tediosas. Não é para todos. Usar aplicativos de cas

Contabilidade

-

3 cortes de benefícios da Previdência Social que estão em cima da mesa

3 cortes de benefícios da Previdência Social que estão em cima da mesa p Abundam os alertas sobre os cortes iminentes dos benefícios da Previdência Social se as finanças do programa não forem corrigidas nos próximos anos. Embora um corte automático de benefícios possa se...

-

Como escolher o melhor plano de saúde para o seu orçamento

Como escolher o melhor plano de saúde para o seu orçamento p As despesas com saúde podem consumir uma grande parte do orçamento de qualquer família, então eu quero dividir como uma família pode pesar os prós e os contras de um plano de saúde tradicional vers...

-

O que é um depósito à vista?

O que é um depósito à vista? Um depósito à vista é o dinheiro depositado em uma conta bancária com fundos que podem ser retirados sob demanda a qualquer momento. O depositante normalmente usará fundos de depósito à vista para pag...

-

6 dicas de especialistas para negociações bem-sucedidas

6 dicas de especialistas para negociações bem-sucedidas Com inúmeras pessoas sem opção a não ser permanecer dentro de casa nos últimos meses e muitos indivíduos não ganhando tanto quanto antes, uma nova moda surgiu - ações comerciais do dia. As pessoas ...