Contas a pagar vs contas a receber

p

p

O que são contas a pagar?

p Contas a pagar são um responsabilidade atual conta que controla o dinheiro que você deve a terceiros. Os terceiros podem ser bancos, empresas, ou mesmo alguém de quem você pediu dinheiro emprestado. Um exemplo comum de contas a pagar são as compras feitas de bens ou serviços de outras empresas. Dependendo dos termos de reembolso, os valores são normalmente devidos imediatamente ou em um curto período de tempo. pO que são contas a receber?

p Contas a receber é um ativo atual conta que mantém o controle do dinheiro que terceiros devem a você. Novamente, esses terceiros podem ser bancos, empresas, ou mesmo pessoas que pediram dinheiro emprestado a você. Um exemplo comum é o valor devido a você por mercadorias vendidas ou serviços que sua empresa fornece para gerar receita. pComo registrar contas a pagar?

p Em transações comerciais, as empresas geralmente compram itens por conta (não por dinheiro). O termo usado para chamar as transações é compras "por conta, ”Que significa uma transação em que não há dinheiro envolvido. A melhor maneira de ilustrar isso é por meio de um exemplo. p Em 1 de junho, 2017, O Instituto de Finanças Corporativas comprou $ 1, 000 em equipamento informático por conta da LED Company. Significa nossa conta de ativos, equipamento informático, aumentou e nossa conta de responsabilidade, contas a pagar, também aumentou em $ 1, 000. Abaixo está a aparência de uma entrada de diário: p p p

p

Como registrar contas a receber?

p Por outro lado, há momentos em que uma empresa venderá bens ou serviços "por conta". Novamente, significa que há uma transação em que não há dinheiro envolvido. Aqui está outro exemplo para ajudar a ilustrar como isso pode ser. p Em 2 de junho, 2017, O Corporate Finance Institute vendeu US $ 300 em material de escritório por conta da Price Company. Na transação, nossas contas a receber aumentaram em $ 300 e nossa conta de material de escritório diminuiu em $ 300. Isto é o que pareceria em uma entrada de diário: p p p

p

Descontos em contas a pagar vs contas a receber

p Outra observação importante a fazer é que às vezes as empresas atribuem descontos às contas a receber para incentivar o mutuário a pagar o valor mais cedo. Os descontos beneficiam ambas as partes porque o mutuário recebe o desconto, enquanto a empresa recebe o reembolso em dinheiro mais cedo, já que as empresas precisam de caixa para suas atividades operacionais. pNotações para descontos

p Aqui estão duas notações comumente usadas:- x / 10 ou x / 20 (onde “x” é geralmente qualquer número entre 1 e 4)

- n / 30

Exemplo de contas a pagar

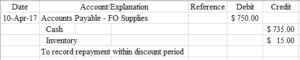

p Em 31 de março, 2017, O Corporate Finance Institute decidiu comprar $ 750 em estoque por conta da FO Supplies. Os termos desta transação eram 2/10, n / 30. É assim que ficaria na entrada do diário: p p p

p Essa é a aparência da compra inicial de estoque no lançamento contábil manual. Excluímos os termos da parte de descrição de nosso lançamento no diário porque é opcional. Cabe ao indivíduo decidir se deseja ou não incluir os termos da transação.

p A próxima parte é registrar o desconto se a conta for reembolsada dentro do período de desconto. Para determinar o desconto, precisamos pegar $ 750 e multiplicar por 0,02 (2%). Isto é o que pareceria em sua entrada de diário:

p

p

p

p Essa é a aparência da compra inicial de estoque no lançamento contábil manual. Excluímos os termos da parte de descrição de nosso lançamento no diário porque é opcional. Cabe ao indivíduo decidir se deseja ou não incluir os termos da transação.

p A próxima parte é registrar o desconto se a conta for reembolsada dentro do período de desconto. Para determinar o desconto, precisamos pegar $ 750 e multiplicar por 0,02 (2%). Isto é o que pareceria em sua entrada de diário:

p

p  p

p Observe que registramos o desconto diretamente no estoque. Isso ocorre porque reconhecemos que pagamos menos pelo estoque que recebemos. Isso é para evitar o excesso ou a subavaliação do valor do estoque no final do ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual em nossas demonstrações financeiras, especialmente o balanço patrimonialBalance SheetO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

p O que acontece se não pagarmos dentro do período de desconto? Nós vamos, isso é simples, nós simplesmente registramos como um reembolso regular de contas a pagar:

p

p

p

p Observe que registramos o desconto diretamente no estoque. Isso ocorre porque reconhecemos que pagamos menos pelo estoque que recebemos. Isso é para evitar o excesso ou a subavaliação do valor do estoque no final do ano fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual em nossas demonstrações financeiras, especialmente o balanço patrimonialBalance SheetO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

p O que acontece se não pagarmos dentro do período de desconto? Nós vamos, isso é simples, nós simplesmente registramos como um reembolso regular de contas a pagar:

p

p  p

p Embora este exemplo se concentre principalmente em contas a pagar, você também pode fazer isso com contas a receber e podemos demonstrar isso com o próximo exemplo.

p

p

p Embora este exemplo se concentre principalmente em contas a pagar, você também pode fazer isso com contas a receber e podemos demonstrar isso com o próximo exemplo.

p

Exemplo de contas a receber

p Aqui, usaremos o mesmo exemplo acima, mas em vez disso, O Instituto de Finanças Corporativas vende US $ 750 em estoque para FO Supplies. Os termos ainda são os mesmos, em 2/10, n / 30. p p p

p Esta é a primeira entrada que um contador registraria para identificar uma venda por conta. Depois, se os recebíveis forem pagos dentro do período de desconto, precisamos registrar o desconto.

p

p

p

p Esta é a primeira entrada que um contador registraria para identificar uma venda por conta. Depois, se os recebíveis forem pagos dentro do período de desconto, precisamos registrar o desconto.

p

p  p

p Observe que temos uma conta chamada descontos e abatimentos de vendas. Essa conta é uma conta de contrapartida que vai contra a receita de vendas na demonstração do resultado. Outro exemplo de contraprestação é a provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o verdadeiro valor das contas a receber. O montante representa o valor das contas a receber pelas quais uma empresa não espera receber o pagamento., que você pode aprender em nosso artigo sobre despesas com dívidas inadimplentes.

p Por último, se as contas a receber forem reembolsadas após o período de desconto, nós o registramos como uma cobrança regular de contas a receber.

p

p

p

p Observe que temos uma conta chamada descontos e abatimentos de vendas. Essa conta é uma conta de contrapartida que vai contra a receita de vendas na demonstração do resultado. Outro exemplo de contraprestação é a provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o verdadeiro valor das contas a receber. O montante representa o valor das contas a receber pelas quais uma empresa não espera receber o pagamento., que você pode aprender em nosso artigo sobre despesas com dívidas inadimplentes.

p Por último, se as contas a receber forem reembolsadas após o período de desconto, nós o registramos como uma cobrança regular de contas a receber.

p

p  p

p

Recursos adicionais

p Esperamos que isso tenha dado a você uma boa ideia das diferenças entre contas a pagar e contas a receber. Esperançosamente, ele também deu algumas dicas sobre algumas das muitas coisas que podemos fazer com essas contas, como descontos. Se você estiver interessado em aprender mais, certifique-se de verificar estes artigos CFI relacionados:- Asset TurnoverAsset TurnoverAsset turnover mede o valor da receita gerada por uma empresa em relação aos seus ativos totais médios para um determinado ano fiscal.

- Bonds PayableBond PayablesBonds a pagar são gerados quando uma empresa emite títulos para gerar caixa. Títulos a pagar referem-se ao montante amortizado que um emissor de títulos

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que um

- Notas ReceivableNotes ReceivableNotes a receber são notas promissórias escritas que dão ao titular, ou portador, o direito de receber a quantia estipulada em um contrato.

-

Habilidades essenciais de dinheiro que seu filho precisa saber

Quais são algumas das maiores lições que você recebeu sobre o dinheiro enquanto crescia? Para mim, algumas coisas se destacam. Não recebemos muitas palestras formais sobre dinheiro, mas de vez em quan

-

7 maneiras simples de maximizar seu plano 529 para ajudar a pagar a faculdade

p Um plano 529 é uma ótima opção para famílias que procuram economizar dinheiro para a educação de seus filhos. Com as mensalidades da faculdade crescendo tão rapidamente - 168 por cento nos últimos 2

-

A criptografia é corrigida após o Coronavirus Catalyst pôr fim à execução épica ... Mas o Halvening ainda está chegando

Depois de uma corrida épica, a criptografia está vendo uma correção que parece estar relacionada aos temores do Coronavírus em outros mercados. Ainda, o halvening ainda está chegando em um pouco mais

-

Exemplos de tela de modelo de negócios

p A tela do modelo de negócios é uma ferramenta usada por proprietários e gerentes de negócios para planejar sua estratégiaPlanejamento estratégico O planejamento estratégico é a arte de formular estr

Contabilidade

-

O passeio selvagem do Bitcoin e o que está por vir para a criptomoeda

O passeio selvagem do Bitcoin e o que está por vir para a criptomoeda p Bitcoin tem passado por uma jornada volátil nos últimos tempos, seu valor subindo e descendo como uma pipa apanhada em ventos variáveis. p Seu futuro provavelmente será tão imprevisível quanto o pa...

-

Cada experiência vale a pena ter

Cada experiência vale a pena ter Você sente essa necessidade de experimentar a vida ao máximo? Você sente que precisa fazer mais na vida? Muitas pessoas têm uma lista do balde com muitas coisas boas nessa lista. E eles perseguem es...

-

Como calcular a relação entre despesas e receitas

Como calcular a relação entre despesas e receitas Você pode medir a eficiência de um banco com a relação entre despesas e receitas. p Os investidores e analistas costumam usar o índice de eficiência, ou relação despesa / receita, para comparar as des...

-

Como redigir uma carta de intenções para vender ações de uma empresa

Como redigir uma carta de intenções para vender ações de uma empresa Uma carta de intenções especifica os direitos e responsabilidades de ambas as partes em um negócio. p Uma carta de intenções, também conhecida como carta de interesse, descreve um acordo para o propri...