Noções básicas de contabilidade de ativos fixos

Processos de aprendizagem, Inscrições e práticas recomendadas

Este guia inclui tudo o que você precisa para entender e iniciar a contabilidade de ativos fixos. Nossos especialistas em contabilidade fornecem lançamentos de diário padrão, exemplos, orientação e recursos visuais úteis.

O que é um ativo fixo?

UMA fixo ativo é uma propriedade tangível, planta ou equipamento (PP&E); um ativo fixo também é conhecido como um ativo não circulante . Um ativo é fixo porque é um item que uma empresa não vai consumir, vender ou converter em dinheiro dentro de um ano civil contábil.

O termo fixo , Contudo, não se refere à fisicalidade de um ativo. Algumas empresas movimentam ativos fixos regularmente para fins comerciais. O registro de transações de ativos fixos ajuda a criar avaliações e ajuda nos relatórios financeiros, o que pode ser crucial para projetos de capital intensivo. A maioria das empresas possui pelo menos alguns ativos fixos.

O que é um ativo?

Um de ativos é qualquer recurso que você possui ou administra com a expectativa de que produza benefícios ou fluxos de caixa contínuos. Um ativo também é um recurso cujo valor você pode medir com segurança. Indivíduos, empresas e governos podem deter ativos. As entidades registram sua compra de um ativo fixo no balanço, As compras de ativos costumavam ser anotadas em uma declaração de fontes e usos de fundos, que agora é chamado de demonstração de fluxo de caixa.

Ativos fixos diferem de inventário nesse inventário existe para fins de consumo. O inventário inclui itens como matérias-primas e suprimentos para fabricação, produtos acabados para venda e suprimentos para manutenção, reparo e operações.

ASC 606, constitui a maior mudança contábil em mais de uma década. Saiba como o NetSuite permite otimizar a função de contabilidade de receita para garantir a conformidade com as diretrizes atuais e futuras.

Guia de reclamação agoraLista de ativos fixos em contabilidade

Nos registros contábeis, cada ativo fixo recebe uma conta. A lista a seguir inclui exemplos de ativos fixos.

Exemplos de ativos fixos

- Edifícios e instalações:

Os ativos fixos incluem edifícios existentes e instalações em construção. Qualquer coisa em construção existe em uma conta de acumulação (por exemplo, Construção em processo) até que o trabalho seja concluído. Após o término, um contador moverá o ativo para a conta de ativo fixo apropriada. - Equipamento Informático:

Esses ativos incluem servidores, laptops, desktops, iPads e assim por diante. - Software de computador:

Os ativos fixos de software se concentram em pacotes e plataformas empresariais. Os aplicativos baseados em nuvem são tratados como ativos fixos de software para uso interno, descrito posteriormente neste artigo. - Mobiliário, Acessórios e acessórios:

O mobiliário inclui equipamento de escritório, mesas, armários e mesas de conferência. As luminárias incluem itens embutidos que você não pode remover facilmente, como lareiras. Acessórios (conhecidos como bens móveis no Reino Unido e bens móveis na Escócia) incluem itens removíveis, como espelhos, luzes e arte.

Terra

- Melhorias em propriedades arrendadas:

Esses ativos fixos são quaisquer acréscimos e atualizações que você fizer nos ativos ou propriedades alugadas. Esses ativos incluem armários embutidos, paredes internas, tetos e quaisquer atualizações elétricas e de encanamento.

Máquinas e equipamentos pesados

- Ferramentas:

As ferramentas utilizadas no negócio podem ser ativos fixos, dependendo de sua base financeira e do limite de valor da empresa. Por exemplo, você custaria um martelo de $ 12, mas um $ 1, Conjunto de 500 ferramentas isoladas ou conjunto de broca de ponta pode ser um ativo fixo. - Veículos:

Esses ativos incluem carros, caminhões, empilhadeiras e muito mais.

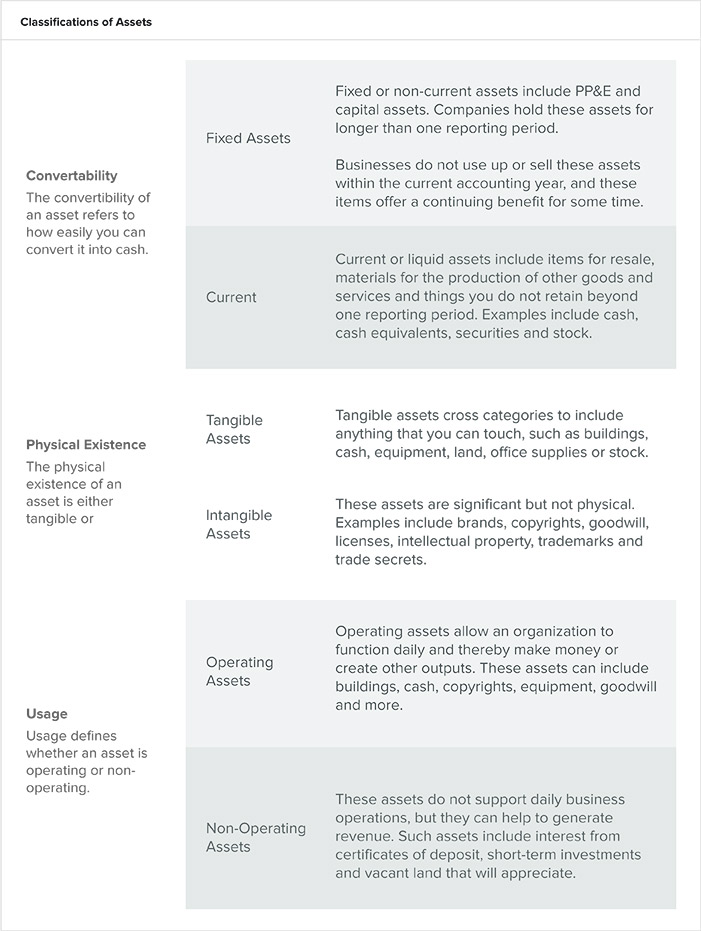

Classificação dos Ativos Fixos na Contabilidade

As empresas classificam seus ativos em tipos reconhecíveis, que são essenciais para compreender o capital de giro líquido e a solvência de uma organização. Os contadores categorizam os ativos usando as seguintes diretrizes:

- Propriedades:

Ativos são um recurso e representam propriedade e valor econômico. Um proprietário pode trocar um ativo por seu valor comercial ou usá-lo como um recurso para criar mais riqueza ou benefícios. - Classificações:

Você também pode distinguir ativos por sua fisicalidade (existência física), conversibilidade (nível de facilidade com que você pode convertê-los em dinheiro) e sua utilização comercial.

Qual é a diferença entre ativos totais e ativos líquidos?

Patrimônio líquido ou ativos líquidos descrever o valor de uma entidade. O cálculo dos ativos líquidos é o ativo menos o passivo. Determine o total de ativos adicionando o total de passivos ao patrimônio líquido.

Fórmula de ativos líquidos

Ativos líquidos = Total de ativos - Total de passivos

Fórmula de ativos totais

Total de ativos = Total de passivos + patrimônio líquido do proprietário

Determinando a vida útil de um ativo

Para fins contábeis, a vida útil de um ativo pode não corresponder à vida útil de seu item. A vida útil de um ativo é uma estimativa contábil e gerencial da vida útil de um objeto. Baseie a estimativa de vida útil no seguinte:

- Conhecimento geral de quanto tempo os itens semelhantes duram

- Se o ativo é novo ou usado

- Se você usa o ativo com frequência ou raramente

- Histórico de obsolescência de tais itens

- Padrões de serviço para um setor ou empresa individual

Alguns ativos retornam valor após sua vida útil, como no caso de trocas de automóveis, enquanto algumas empresas usam outros ativos até que se tornem inúteis.

O que é contabilidade de ativos fixos?

Contabilidade de ativos fixos registra todas as atividades financeiras relacionadas a ativos fixos. A prática detalha o ciclo de vida de um ativo, como compra, depreciação, auditorias, reavaliação, deterioração e eliminação. Nos livros de uma empresa, cada ativo tem uma conta, onde são registradas todas as atividades financeiras relacionadas ao ativo imobilizado.

“A contabilidade de ativos fixos trata de compreender como contabilizar adequadamente os investimentos que você faz como um negócio e de entender o que seria considerado um custo capitalizado, ”

explica Riley Adams, um CPA licenciado no estado da Louisiana que trabalha como analista financeiro sênior para o Google na área da baía de São Francisco. Ele escreve o blog de finanças pessoais Young and the Invested, que se dedica a ajudar jovens profissionais a encontrar independência financeira e explorar o empreendedorismo.

“O custo capitalizado de um ativo é depreciado ao longo do tempo com o seu uso. A contabilidade de ativos fixos consiste em distinguir entre quais custos podem ser capitalizados e quais devem ser imediatamente contabilizados no ano em que o ativo entra em serviço, ”Adams acrescenta.

Normas e regulamentos contábeis são seguidos para garantir a uniformidade das demonstrações financeiras de uma organização. Esses procedimentos incluem a documentação de registros financeiros, calculando a receita, estimar avaliações de ativos fixos e cumprir as leis fiscais. Os Procedimentos Contábeis Geralmente Aceitos (GAAP) formam o padrão usado pela Comissão de Valores Mobiliários dos Estados Unidos (SEC). As Normas Internacionais de Relatórios Financeiros (IFRS), com sede em Londres, com o International Accounting Standards Board (IASB) como seu conselho formador de padrões, fornece práticas contábeis comuns para empresas em todo o mundo.

“A maioria das empresas nos EUA usa GAAP. As empresas públicas que apresentam relatórios trimestrais e anuais à SEC devem apresentar suas demonstrações financeiras de acordo com o GAAP, ”Adams diz.

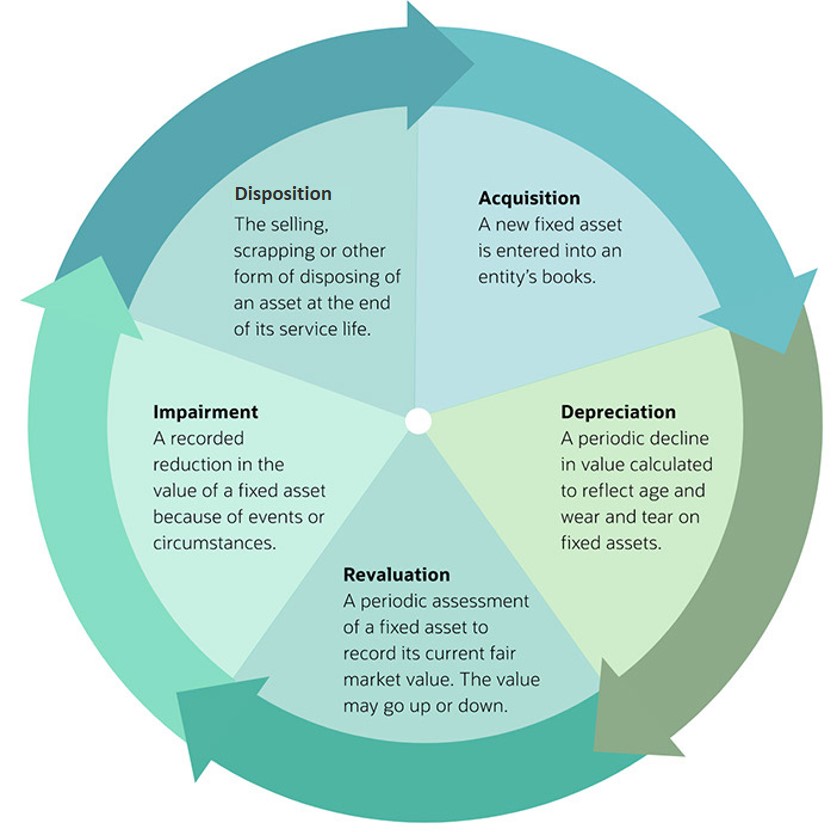

O ciclo de contabilidade de ativos fixos

Cada ativo fixo tem um ciclo de vida que inclui pelo menos três dessas etapas:compra, depreciação, reavaliação, deterioração e eliminação.

O ciclo de vida de ativos fixos

Essas entradas de diário (veja os exemplos abaixo) cobrem as transações associadas ao ciclo de vida do ativo fixo:

- Aquisição:

Insira o custo total da compra, incluindo quaisquer custos de envio, instalar ou custos que garantam a função segura e utilizável de um ativo. O lançamento contábil manual documenta se você compra o ativo imediatamente, por meio de parcelas ou por meio de uma troca. - Depreciação:

Nesta entrada, você registra a depreciação periódica ou um declínio no valor contábil líquido para ativos tangíveis e amortização para ativos intangíveis. - Reavaliação:

Esses tipos de lançamentos refletem o valor justo de mercado atual de um ativo fixo. Você precisará fazer uma série de mudanças contábeis para determinar se há um ganho ou perda com a reavaliação. - Imparidade:

Também chamado escrevendo , representa o período durante o qual o valor de mercado de um ativo é menor do que a avaliação inserida no balanço de uma organização. - Disposição:

No final da vida útil de um ativo, uma empresa pode dispor de um ativo por meio da venda, negociá-lo ou descartá-lo. Nesta fase, você elimina os ativos dos registros contábeis. Você pode acabar registrando um ganho ou perda na transação de alienação de ativos durante aquele período financeiro.

Aquisição:contabilidade para compra de ativos fixos

Para registrar a compra de um ativo fixo, debitar da conta do ativo o preço de compra, e credite a mesma quantia na conta à vista. Por exemplo, uma agência de empregos temporários comprou $ 3, Móveis no valor de 000. Quando a mobília chega, o contador debita a conta do ativo imobilizado e credita a conta à vista para pagar os móveis.

Lançamento contábil para compra de ativo fixo

Para ativos comprados a prazo, incluem a taxa de juros. Avalie os ativos trocados por outros ativos pelo valor justo de mercado. Se você não pode medir o valor de um ativo trocado, transportar o valor do ativo original.

Lançamento contábil para compra de várias unidades em um grupo de ativos

Para fins práticos, você pode tratar itens individuais em uma categoria de ativo como um ativo. Os exemplos incluem cadeiras de escritório ou laptops. Para ser considerado um ativo fixo, os itens devem compartilhar um grupo de ativos, data de aquisição e um custo de aquisição.

Divisões de ativos

Você pode dividir um ativo fixo em vários ativos. Hora extra, você pode transferir separadamente ou descartar cada item. Então, divida o ativo nos livros e registre-o como uma divisão de ativo. A divisão cria um novo ativo, mas mantém o ID do ativo original.

Você pode dividir os ativos por quantidade ou valor contábil. Suponha que você compre quatro tablets por um total de $ 2, 000. Se sua vida útil for de três anos, usando depreciação linear, a depreciação mensal do ativo completo é de $ 55,55. Seis meses depois, alguém deixa cair um comprimido na escada de concreto e a empresa deve descartá-lo. A depreciação acumulada para o todo é de $ 333,33 e o valor líquido é de $ 1.666,67. A partir desta transação, divida o ativo em dois.

Agora você tem dois ativos:o original com três tablets e um segundo ativo com um tablet. Uma vez que essa quebra reduziu a quantidade original de quatro itens para três, a proporção é 75% (3/4 * 100) .

Multiplique o custo original pela proporção

$ 2, 000 * 75% =$ 1, 500

então, pelo número de meses em que o equipamento deve estar em serviço

$ 1, 500/36 meses =$ 41,67 depreciação por mês

Em seguida, multiplique a depreciação por mês pelo número de meses passados para a depreciação acumulada

$ 41,67 * 6 =$ 250

Subtraia esta depreciação acumulada do custo original para o valor líquido

$ 1, 500 - $ 250 =$ 1, 250

Quando você divide o ativo, o ativo original retém seu ID.

O novo ativo é único, obtém um novo ID e representa 25% do ativo original. O ativo é uma unidade e ganha a depreciação acumulada de $ 83,33, e o valor líquido é $ 416,67.

Transferência não monetária de um ativo fixo

As transações não monetárias geralmente envolvem trocas imobiliárias ou transferências de ativos, como quando alguém doa um ativo para uma organização sem fins lucrativos. Suponha que uma empresa de consultoria esteja mudando para um novo escritório e decida doar suas mesas antigas para uma instituição de caridade. O custo original era de $ 25, 000. A depreciação acumulada é de $ 15, 000. O valor contábil, Portanto, é $ 10, 000. O valor justo de mercado é calculado em $ 17, 000

A entrada de diário para os livros se parece com isto:

Lançamento no diário para a transferência não monetária de um ativo fixo

Contabilização de depreciação de ativos fixos

Insira a depreciação nos livros para a soma total dos ativos ou por tipo de ativo. O valor da depreciação acumulada desempenha um papel no cálculo de qualquer perda ou ganho na alienação do ativo.

Existem quatro tipos de depreciação:

- Linha reta:

Esta opção distribui a depreciação uniformemente ao longo da vida útil de um ativo. - Acelerado ou soma dos anos restantes:

Esse método amortiza mais o custo nos primeiros anos e menos nos anos posteriores. - Unidades de produção:

A depreciação por unidades de produção baixa um ativo de acordo com o quanto esse ativo produz. - Saldo decrescente duplo:

Este método contabiliza as despesas de um ativo de vida mais longa que rapidamente perde seu valor ou se torna obsoleto. Exemplos de ativos que devem usar os métodos de declínio duplo são equipamentos de informática, telefones celulares caros e outras tecnologias que têm mais valor no início da vida do que no final.

Lançamentos contábeis para depreciação de ativos fixos

Depreciação é uma função significativa de redução de custos. A depreciação fornece um valor atual aproximado e permite distribuir o custo de um ativo ao longo de sua vida útil

Valor residual nos cálculos de depreciação

Quando uma organização antecipa que pode vender um ativo ou que, de outra forma, um ativo fornecerá valor à disposição, esse montante representa o valor residual. Você deduz o valor residual do custo inicial para determinar o valor que será depreciado ao longo da vida útil do ativo.

Aqui está a fórmula para calcular o valor residual:

Custo - Valor de Vendas Esperado =Valor residual

As estimativas de valor podem não ser consistentes, e eles podem e devem ser ajustados ao longo da vida útil de um ativo.

Se uma empresa compra um ativo por $ 5.000 e espera vendê-lo por $ 1.000 em três anos, ele pode então depreciar $ 4.000. Ao final de três anos, a empresa espera vender o ativo por $ 1000.

5, 000 - 1, 000 =4, 000

Abaixo estão as fórmulas para cada tipo de depreciação.

Depreciação linear

Para registrar a depreciação linear, debitar a conta de despesas de depreciação do ativo e creditar a conta de depreciação acumulada. Aqui está a fórmula:

Despesa de depreciação = (Custo - Valor residual) / Vida útil

Por exemplo, uma empresa determina que sua despesa de depreciação mensal é de $ 18, 500. Ele insere as informações conforme mostrado abaixo.

Lançamento contábil para depreciação de ativo fixo

Depreciação acelerada ou soma dos anos restantes

Este método de cálculo da depreciação assume que a produtividade do ativo diminui com o tempo. Aqui está a fórmula:

Despesa de depreciação =

(Vida Restante / Soma dos Dígitos dos Anos) * (Custo - Valor de Resgate)

Por exemplo, uma empresa de manufatura adquire uma máquina em 1º de dezembro, 2019 por $ 56, 000. A empresa espera que a máquina seja útil por três anos. O valor residual é $ 3, 000

O cronograma para esta depreciação é semelhante a este:

Cronograma para Depreciação

Calcule os valores no cronograma da seguinte forma:

- A base depreciável =$ 56, 000 - $ 3, 000 =$ 53, 000

A vida útil restante é quantos anos a partir do ano de compra você supõe que faltam. - A fração de depreciação designa a soma do número de anos de vida restante como denominador. Nesse caso, é 1 + 2 + 3 =6. O numerador é a vida restante.

- A Despesa de Depreciação =(a Despesa de Depreciação) x (a Fração de Depreciação). Para o primeiro ano, isto é $ 53, 000 x 3/6 =$ 26, 500

- O valor contábil da máquina =$ 56, 000 - $ 26, 500 =$ 29, 500

Depreciação de unidades de produção

Este método avalia a depreciação com base em quanto um ativo é usado. Em um período durante o qual o ativo tem mais uso, uma empresa pode cobrar mais depreciação. Quando o ativo não tem tanto uso, uma empresa cobrará menos pelo uso. Aqui está a fórmula:

Despesa de depreciação =

(Número de unidades produzidas / Vida em número de unidades)

*

(Custo - Valor residual)

Por exemplo, uma empresa especializada em alfaiataria adquire uma nova máquina de costura. A empresa cobrará depreciação com base em quanto usar a nova máquina. As informações para este cálculo estão na tabela abaixo:

Depreciação de ativo fixo

Primeiro, calcular a taxa de unidades de produção. Isto é:

Taxa de unidades de produção =

(Custo - Valor residual)

(Vida em número de unidades)

Taxa de unidades de produção =

($ 7, 000 - $ 2, 000) / 100, 000

=$ 5, 000/100, 000

=0,05

A partir desta fórmula acima, calcular a despesa de depreciação. Esse é o uso prático da taxa de depreciação que as empresas usam sobre os impostos. Os contadores podem aplicar a taxa e o número de unidades produzidas a cada ano sucessivo em que a empresa usa a máquina para calcular o valor da baixa de impostos. Para o primeiro ano, isto é

Despesa de depreciação =

(Número de unidades produzidas)

*

(Taxa de unidades de produção)

Despesa de depreciação =

5, 000 * 0,05

=$ 250

Depreciação de saldo decrescente duplo

As empresas usam um método de depreciação acelerada para contabilizar as despesas de ativos de longa duração. As empresas reconhecem a maior parte da depreciação desses ativos nos primeiros anos de sua vida útil, com valores menores de depreciação nos anos posteriores. Observe que a base de depreciação muda a cada ano. De acordo com Adams:“O saldo assintoticamente se aproximará de US $ 0, mas nunca chegará lá. Uma vez que o saldo se ajusta a cada ano, o ativo nunca será totalmente depreciado no sistema DDB. A maioria das empresas opta por mudar de depreciação DDB para SL quando se torna mais vantajoso fazê-lo. ” Aqui está a fórmula:

Despesa de depreciação periódica = Valor contábil anual * Taxa de depreciação

No exemplo 1, a $ 100, 000 ativos com vida útil de quatro anos e $ 10, Valor residual de 000, o desdobramento ano a ano seguinte mostra a depreciação.

Depreciação ano a ano

Ano 1 Base depreciável = $ 90, 000 ($ 100, 000 BV - $ 10, 000 SV)Taxa de depreciação SL = 25%

Taxa de depreciação DDB = 50%

Despesa de depreciação = $ 45, 000 (50% * $ 90, 000)

Accum. Depreciação = $ 45, 000 ano 2 Base depreciável = $ 45, 000 ($ 100, 000 BV - $ 10, 000 SV - $ 45, 000 AD)

Despesa de depreciação = $ 22, 500 (50% * $ 45, 000)

Accum. Depreciação = $ 67, 500 (45, 000 + $ 22, 500) Ano 3 Base depreciável = $ 22, 500 ($ 100, 000 BV - $ 10, 000 SV - $ 67, 500 AD)

Despesa de depreciação = $ 11, 250 (50% * $ 22, 500)

Accum. Depreciação = $ 78, 750 ($ 67, 500 + $ 11, 250) Ano 4 Base depreciável = $ 11, 250 ($ 100, 000 BV - $ 10, 000 SV - $ 78, 750 DC)

Despesa de depreciação = $ 5, 625 (50% * $ 11, 250)

Accum. Depreciação = $ 84, 375 ($ 78, 750 + $ 5, 625)

Suponha que a depreciação linear seja de $ 22, 500

No exemplo 2, a empresa mostra a depreciação de $ 200, 000 ativos com vida útil de quatro anos e valor residual de $ 20, 000. A empresa não subtrai o valor residual da base. As premissas para isso:

- O valor total depreciável para a vida do ativo é $ 180, 000 ($ 200, 000 - $ 20, 000).

- A taxa de depreciação anual do SL é de 25% (100% / 4 anos). A taxa DDB é de 50%.

- O valor contábil do período inicial é $ 100, 000 ($ 200, 000 x 50%).

- O gráfico abaixo mostra o cálculo do valor do período final.

Cálculo do valor do período final

A depreciação para quando a depreciação acumulada atinge o valor da base depreciável.

Depreciação e deduções fiscais

A depreciação distribui o custo de um ativo ao longo de sua vida útil. Ao reduzir o lucro tributável, a depreciação reduz o valor dos impostos devidos. Para fins de deduções fiscais, a vida útil de um ativo pode ser diferente de sua vida de depreciação.

A depreciação para fins fiscais se concentra em oferecer uma baixa de impostos mais rápida, enquanto a depreciação para fins contábeis ajuda a combinar a receita com a despesa.

Qual é o tratamento contábil para a reavaliação de ativos fixos?

A reavaliação de ativos fixos ajuda a refletir o valor justo de mercado de ativos voláteis ou mudanças na utilidade de um ativo. A análise de reavaliação descreve o valor contábil, ou valor contábil, do ativo, ou seu valor ao longo de sua vida. Embora o valor contábil geralmente diminua com o tempo, sob International Accounting Standard (IAS) 16, você pode reavaliar alguns ativos para que o valor contábil aumente.

Como os valores de alguns ativos mudam com frequência, a reavaliação pode ocorrer até uma vez por ano. Mais comumente, reavaliações ocorrem a cada 3-5 anos. Contudo, você não pode reavaliar um ativo totalmente depreciado.

Entrada de reavaliação contábil

Valor contábil dos ativos não circulantes na data da reavaliação.

Avaliação de ativos não circulantes (preço de ativos reavaliado)

Diferença = Ganho ou perda de reavaliação

Reavaliação:Modelos de avaliação para ativos fixos

Após a compra de um ativo, medir a avaliação quando você precisa entender o valor do seu ativo antes de vendê-lo, solicitar investimentos, antecipar uma fusão ou aquisição, requer um empréstimo, preparar um relatório financeiro ou realizar uma auditoria. Aqui estão dois modelos:

- Custo: Neste modelo, subtraia a depreciação acumulada e quaisquer custos de deterioração do preço de custo original.

- Reavaliação: De acordo com o IAS 16, subtraia a depreciação acumulada e os custos de redução ao valor recuperável do valor justo de mercado atual.

Realizando Teste de Imparidade

Comprometimento de ativos é semelhante a uma depreciação avançada, que é quando você reduz o benefício potencial de um ativo. Quando os ativos fixos passam por uma mudança significativa nas circunstâncias que podem reduzir seu fluxo de caixa bruto futuro para um valor abaixo de seu valor contábil, aplicar um teste de redução ao valor recuperável. A redução ao valor recuperável pode ser aplicada a um ativo ou grupo de ativos. Abaixo está uma entrada de diário de imparidade quando a perda é de $ 50, 000

Entrada de diário de perda por imparidade

Entrada de diário de perda por imparidade

Mudanças no status de um ativo individual não indicam prejuízo, e, freqüentemente, apenas a vida útil estimada precisa de ajuste. Esses cenários e circunstâncias semelhantes podem exigir testes de redução ao valor recuperável. Deterioração significativa na condição de um ativo, um histórico de perdas operacionais que sugerem um padrão futuro ou uma queda significativa no preço de mercado do ativo são todos cenários que podem exigir testes de redução ao valor recuperável. Por exemplo, um jovem de 30 anos, a usina termoelétrica a carvão está se aproximando da idade de aposentadoria e um novo regulamento aparece, exigindo milhões de dólares em atualizações. Uma análise de custo-benefício pode mostrar que o investimento em uma planta envelhecida que em breve será desativada não vale a pena. Se você não pode continuar a operar a planta, você baixaria o valor restante do ativo, prejudicar o valor do ativo e baixá-lo em seus livros. Se a vida útil do ativo ou seu valor mudar, é classificado como um ativo com redução ao valor recuperável.

Contabilidade para alienação de ativos fixos

A alienação de ativos requer que o ativo seja removido do balanço patrimonial. A alienação indica que o ativo não produzirá mais benefícios. Dependendo do valor do ativo, uma empresa pode precisar registrar ganho ou perda para o período de relatório durante o qual o ativo é vendido.

Lançamento no diário para ganho na alienação

O ganho na alienação é calculado subtraindo a depreciação acumulada do custo original de um ativo e, em seguida, adicionando o valor das vendas. Neste exemplo, o ativo foi comprado por $ 100, 000, e a depreciação acumulada é de $ 80, 000. Um comprador pagou $ 54, 000 dinheiro pelo ativo, o que resulta em um ganho na alienação de $ 34, 000

Lançamento no diário para ganho na alienação

Lançamento no diário para perda na alienação

Para calcular a perda na alienação de um ativo, subtraia a depreciação acumulada do custo original, e subtraia o preço de venda. No exemplo abaixo, a depreciação acumulada é de $ 45, 000; o custo original do ativo é $ 75, 000; e o preço de venda é $ 10, 000. Após a depreciação, uma perda de $ 20, 000 é reconhecido na alienação do ativo.

Lançamento no diário para perda na alienação

Práticas recomendadas de contabilidade de ativos fixos

"Para seu negócio, a chave é entender a distinção entre os custos capitalizáveis e aqueles que devem ser contabilizados imediatamente. Esses custos variam de negócio para negócio. Mas em termos gerais, if the cost you’re incurring is material and it is necessary to extend an asset’s useful life beyond one year, then that is a cost that should be capitalized, ” advises Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Hoje, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, including materials, trabalho, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

Em contabilidade, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

Em geral, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. As vezes, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. Por esta razão, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, ou, por outro lado, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Contudo, you still must zero out the total of the loss on your books. Por exemplo, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Por exemplo, if insurance pays $4, 000, record a loss (debit) of $2, 000

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Por exemplo, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Então, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. Nesse caso, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Por exemplo, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Por exemplo, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. Adicionalmente, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. O que mais, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. A solução de gerenciamento financeiro da NetSuite fornece visibilidade em tempo real de todos os ativos fixos da sua empresa e agiliza as transações financeiras.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

Interested in Learning More?

Talk to Us Today! Live Q/A Demo

-

Blogging vs Vlogging:O que faz mais dinheiro?

Blogging vs Vlogging qual é para você e qual é mais lucrativo? A boa notícia é que há um grande potencial de ganhos para ambos, mas há muitas coisas a considerar ao escolher qual seguir. Por exemplo,

-

O que é perda líquida?

A perda líquida é um termo contábil, e se refere a um valor negativo para a receita. Em outras palavras, uma empresa incorre em prejuízo líquido quando as despesas de um período específico são superio

-

4 razões para reduzir a folga após um revés financeiro

p Então, você caiu de seu vagão financeiro. É particularmente fácil de fazer nesta época do ano, embora os erros financeiros não sejam necessariamente sazonais. p É fácil se machucar por causa dessas

-

Quais presidentes apresentaram o melhor desempenho no mercado de ações?

Evan El-Amin / Shutterstock.com O presidente Harry Truman ficou famoso por ter uma placa em sua mesa que dizia The Buck Stops Here. Se for esse o caso quando se trata do mercado de ações, é justo

Contabilidade

-

A Winnebago Stock está dando uma bela entrada para trás aqui

A Winnebago Stock está dando uma bela entrada para trás aqui Fabricante de veículos recreativos (RV) Winnebago Industries (NYSE:WGO) as ações têm recuado desde a publicação de fortes ganhos fiscais no quarto trimestre do ano fiscal de 2021. Apesar do recorde ...

-

Como saldar dívidas de cartão de crédito rapidamente:15 métodos testados e comprovados

Como saldar dívidas de cartão de crédito rapidamente:15 métodos testados e comprovados A dívida é uma droga. Realmente não há outra maneira de dizer isso. Dito isso, é importante priorizar o pagamento. A boa notícia é que, se você tiver a mentalidade certa e um plano para saldar dívidas...

-

Opções de rollover 401 (k):Aqui está o que fazer se você perder ou mudar seu trabalho

Milhões de americanos podem precisar decidir o que fazer com seus antigos planos 401 (k), como a recessão causada pelo coronavírus os tirou do trabalho ou eles mudaram para um novo empregador. Com a e...

-

Como comprar ações da Disney

Como comprar ações da Disney Disney é um dos maiores nomes do mundo do entretenimento, ostentando uma coleção de conteúdo incomparável. A empresa usou uma gestão experiente para transformar esse conteúdo em décadas de retornos at...