O que são ações em tesouraria?

Oferecer ações ao público costuma ser uma maneira eficaz de levantar capital, mas há certos momentos em que uma empresa pode querer reinar no número de ações em circulação no mercado aberto. Cada empresa tem uma quantidade autorizada de ações que pode emitir legalmente.

Deste montante, o número total de ações detidas por investidores, incluindo os diretores e insiders da empresa (os proprietários de ações restritas), é conhecido como as ações em circulação. O número disponível apenas para o público comprar e vender é conhecido como float.

Ações em tesouraria (também conhecidas como ações em tesouraria) são a parte das ações que uma empresa mantém em sua própria tesouraria. Eles podem ter vindo de uma parte do float e ações em circulação antes de serem recomprados pela empresa ou podem nunca ter sido emitidos ao público.

Principais vantagens

- Ações em tesouraria são a parcela das ações de uma empresa que está em tesouraria e não está disponível ao público.

- As ações em tesouraria podem vir do float de uma empresa antes de serem recompradas ou de ações que não foram emitidas ao público.

- Não há vantagens em ter ações em tesouraria, uma vez que não têm direito a voto ou não pagam quaisquer distribuições.

- Os benefícios de ter ações em tesouraria para uma empresa incluem limitar a propriedade externa, bem como ter ações em reserva para emitir ao público no futuro, caso o capital precise ser levantado.

O que acontece com as ações em tesouraria?

Quando uma empresa compra de volta suas próprias ações, essas ações tornam-se “ações em tesouraria” e são desativadas. Por si só, as ações em tesouraria não têm muito valor. Essas ações não têm direito a voto e não pagam nenhuma distribuição.

Contudo, em certas situações, a organização pode se beneficiar da limitação da propriedade externa. A reaquisição de ações também ajuda a elevar o preço das ações, proporcionando aos investidores uma recompensa imediata.

Uma empresa pode decidir manter ações em tesouraria indefinidamente, reemitê-los ao público, ou até mesmo cancelá-los.

Autorizado, Publicado, e ações pendentes

Para entender melhor as ações em tesouraria, é importante conhecer alguns termos relacionados. Quando uma empresa é estabelecida pela primeira vez, seu estatuto citará um número específico de ações autorizadas. Esta é a quantidade de ações que a empresa pode vender legalmente aos investidores.

Quando a organização faz uma oferta pública de ações, muitas vezes, colocará no bloco de leilão menos do que o número totalmente autorizado de ações. Isso porque a empresa pode querer ter ações em reserva para que possa levantar capital adicional no futuro. As ações que realmente vende são denominadas ações emitidas.

As demonstrações financeiras de uma empresa às vezes farão referência a outro termo:ações em circulação. Esta é a parcela das ações atualmente detida por todos os investidores. O número de ações em circulação é usado para calcular as principais métricas, como lucro por ação.

O número de ações emitidas e ações em circulação são frequentemente o mesmo. Mas se a empresa realizar uma recompra, as ações designadas como ações em tesouraria são emitidas, mas não mais excelente. Adicionalmente, se a administração eventualmente decidir retirar as ações em tesouraria, o valor não é mais considerado emitido, qualquer.

Por que comprar ações de volta?

Há uma série de razões pelas quais uma empresa tentará reduzir seu estoque pendente, seja por meio de uma oferta pública aos atuais acionistas - que podem aceitar ou rejeitar o preço proposto - ou por meio da compra de ações aos poucos no mercado aberto. A explicação que as empresas geralmente oferecem é que a redução da quantidade de ações em circulação aumenta o valor para o acionista. Isso faz sentido. Com menos ações flutuando, cada ação passa a valer mais.

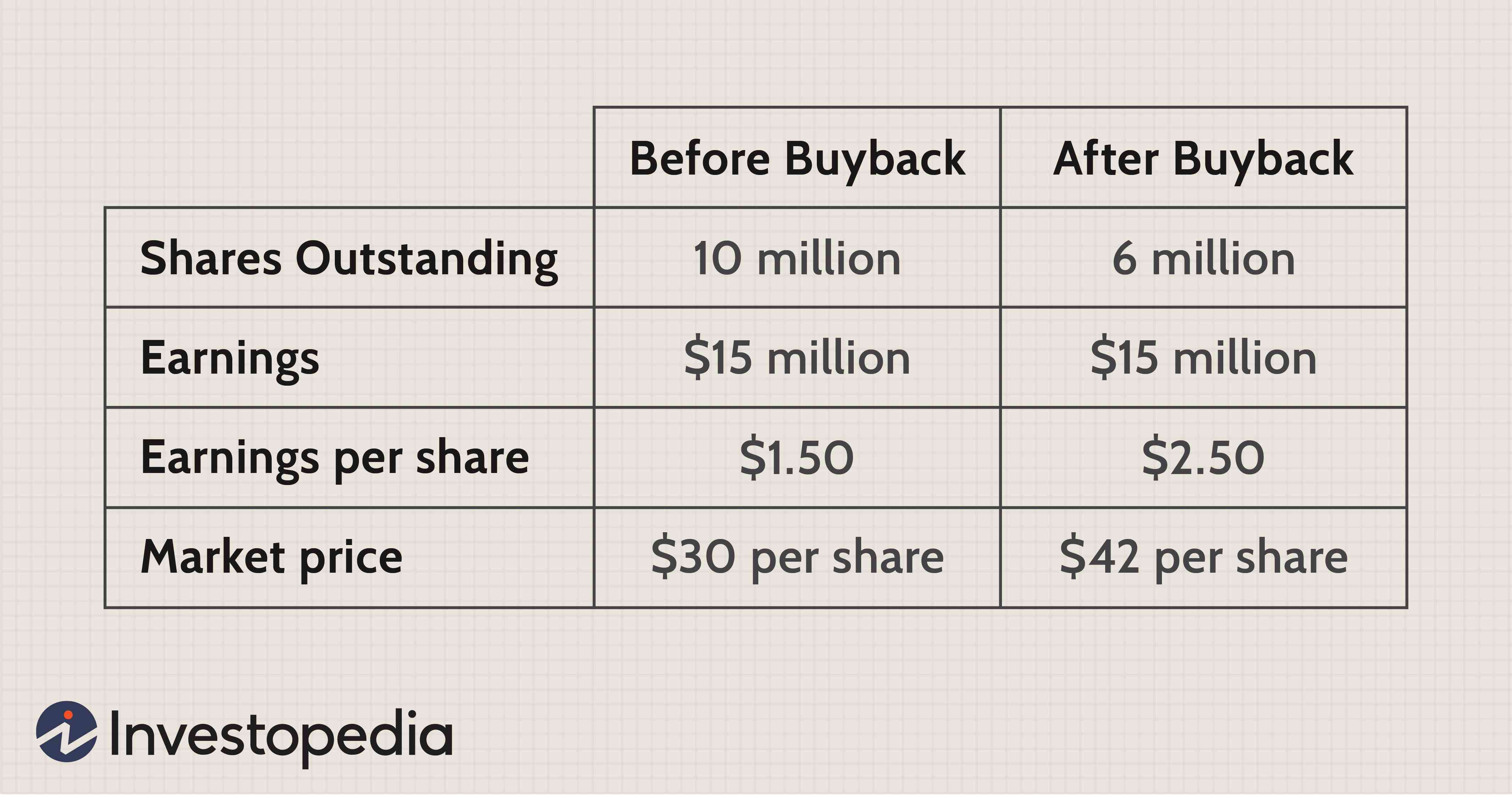

Tome como exemplo a Upbeat Musical Instruments Co., que é negociada no mercado a $ 30 por ação. A empresa tem atualmente 10 milhões de ações em circulação, mas decide recomprar 4 milhões delas, que se tornam ações em tesouraria. Os ganhos anuais da empresa de US $ 15 milhões não são afetados pela transação, então, o lucro por ação da Upbeat salta de $ 1,50 para $ 2,50. Naturalmente, as ações restantes terão um preço proporcionalmente mais alto do que seu preço de mercado atual.

Já que uma recompra aumenta o preço das ações, é uma alternativa para recompensar os investidores com dividendos em dinheiro. Anteriormente, as recompras ofereciam uma clara vantagem fiscal porque os dividendos eram tributados no nível mais alto de "renda ordinária" nos EUA. Mas, nos últimos anos, dividendos e ganhos de capital foram tributados à mesma taxa, praticamente eliminando esse benefício.

Além de deixar os investidores felizes, as empresas podem ter outros motivos para consolidar a propriedade. Por exemplo, com executivos qualificados em alta demanda, uma empresa pode oferecer opções de ações como forma de adoçar seu pacote de remuneração. Ao acumular ações em tesouraria, eles têm os meios para cumprir esses contratos no futuro.

Recompras também representam uma estratégia defensiva para empresas que são alvo de uma aquisição hostil, ou seja, um que a equipe de gerenciamento está tentando evitar. Com menos acionistas, torna-se mais difícil para os compradores adquirir a quantidade de ações necessária para manter uma posição de controle acionário.

Se este for o objetivo da administração, pode escolher manter as ações em tesouraria em seus livros - talvez na esperança de vendê-las mais tarde por um preço mais alto - ou simplesmente aposentá-las.

Contabilização de Ações em Tesouraria

Embora os investidores possam se beneficiar de um aumento no preço das ações, adicionar ações em tesouraria irá - pelo menos no curto prazo - enfraquecer o balanço da empresa.

Para entender por que esse é o caso, considere a equação contábil básica:

Ativos-passivos =Patrimônio Líquido

A organização tem que pagar por seu próprio estoque com um ativo (dinheiro), reduzindo assim seu patrimônio por um montante equivalente.

Emissão de ações ordinárias

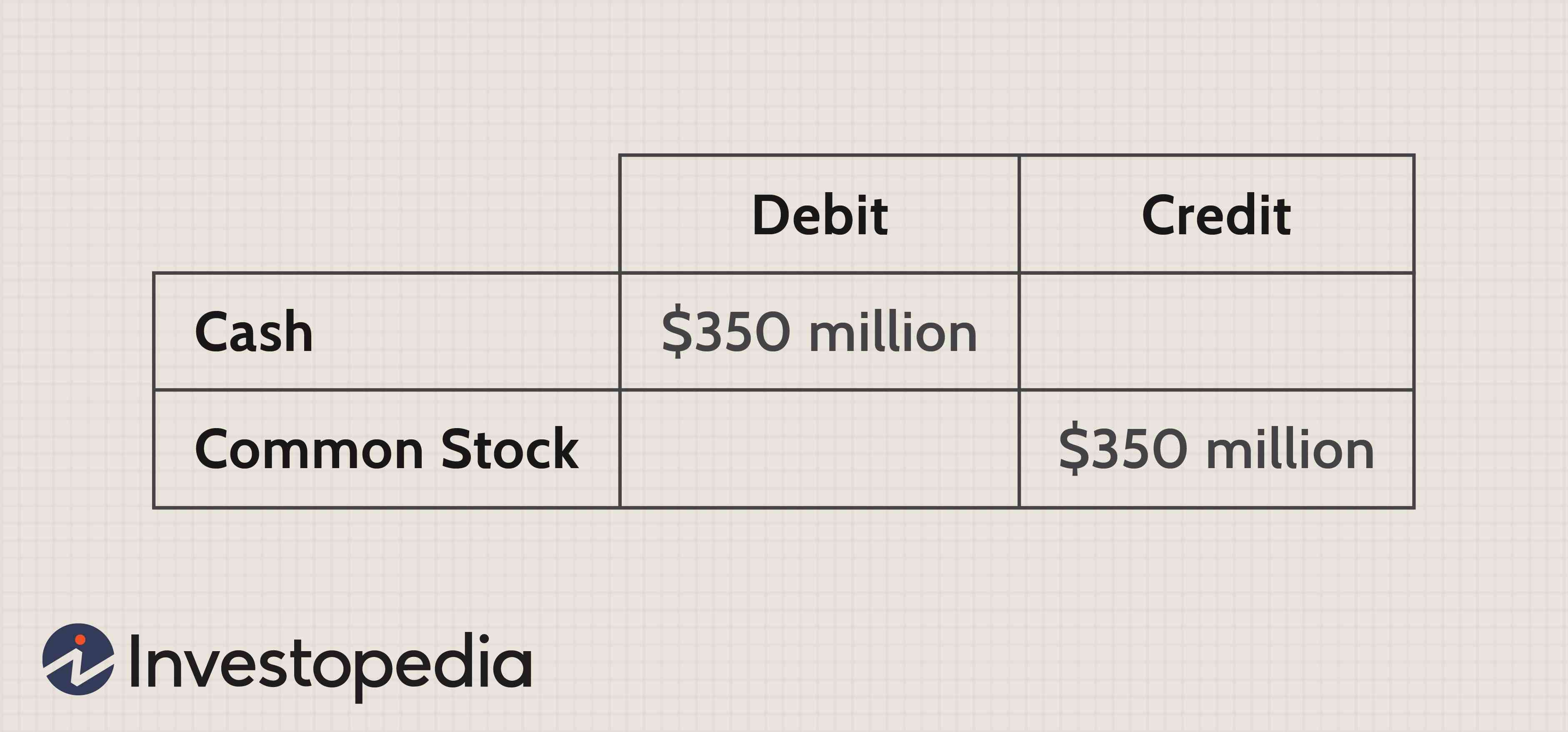

Vamos dar outra olhada em Instrumentos musicais otimistas. Se a empresa vendeu originalmente 10 milhões de ações por $ 35 cada, a transação apareceria da seguinte maneira. O valor recebido seria um débito em "Dinheiro" e um crédito em "Ações ordinárias".

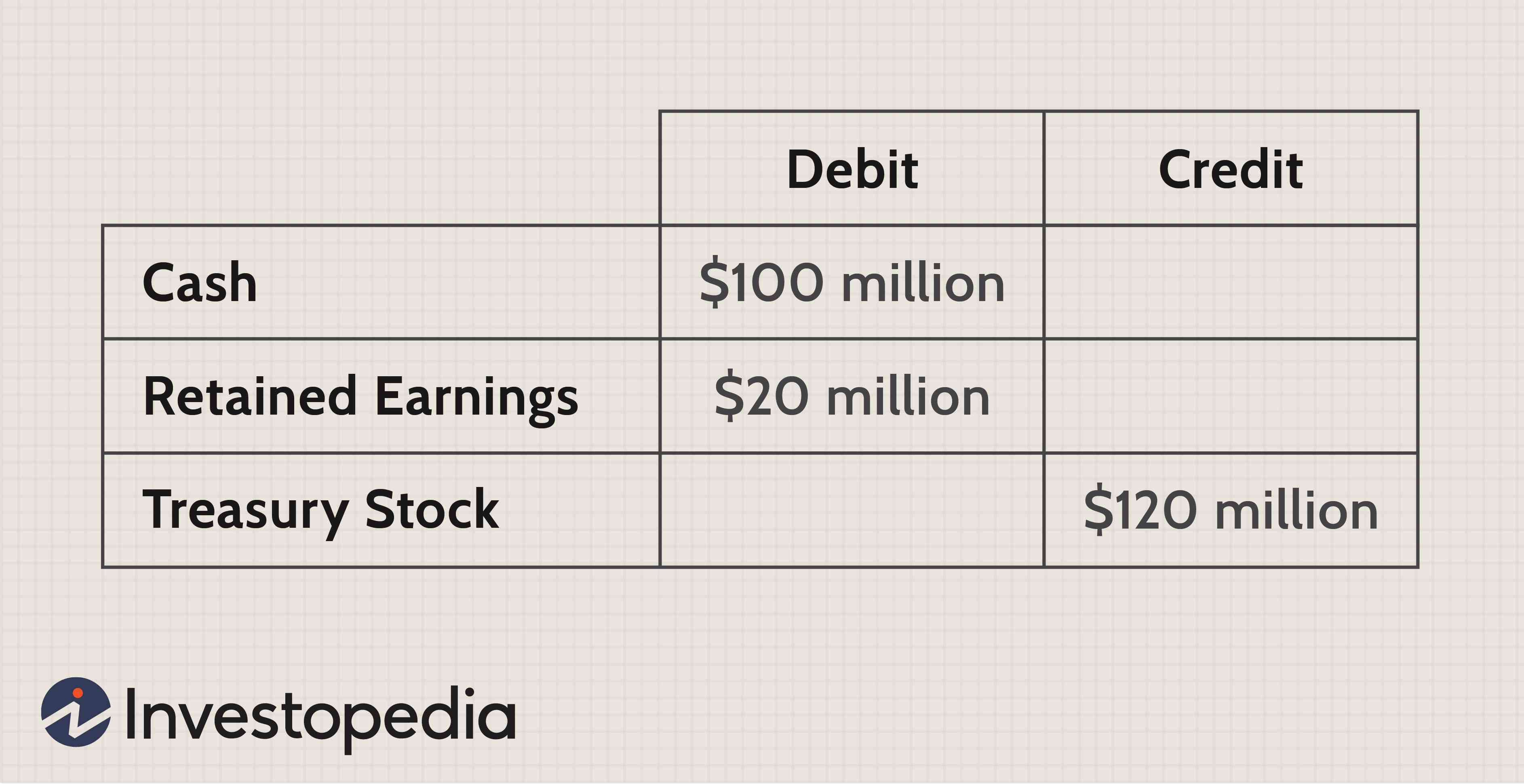

Aquisição de ações em tesouraria

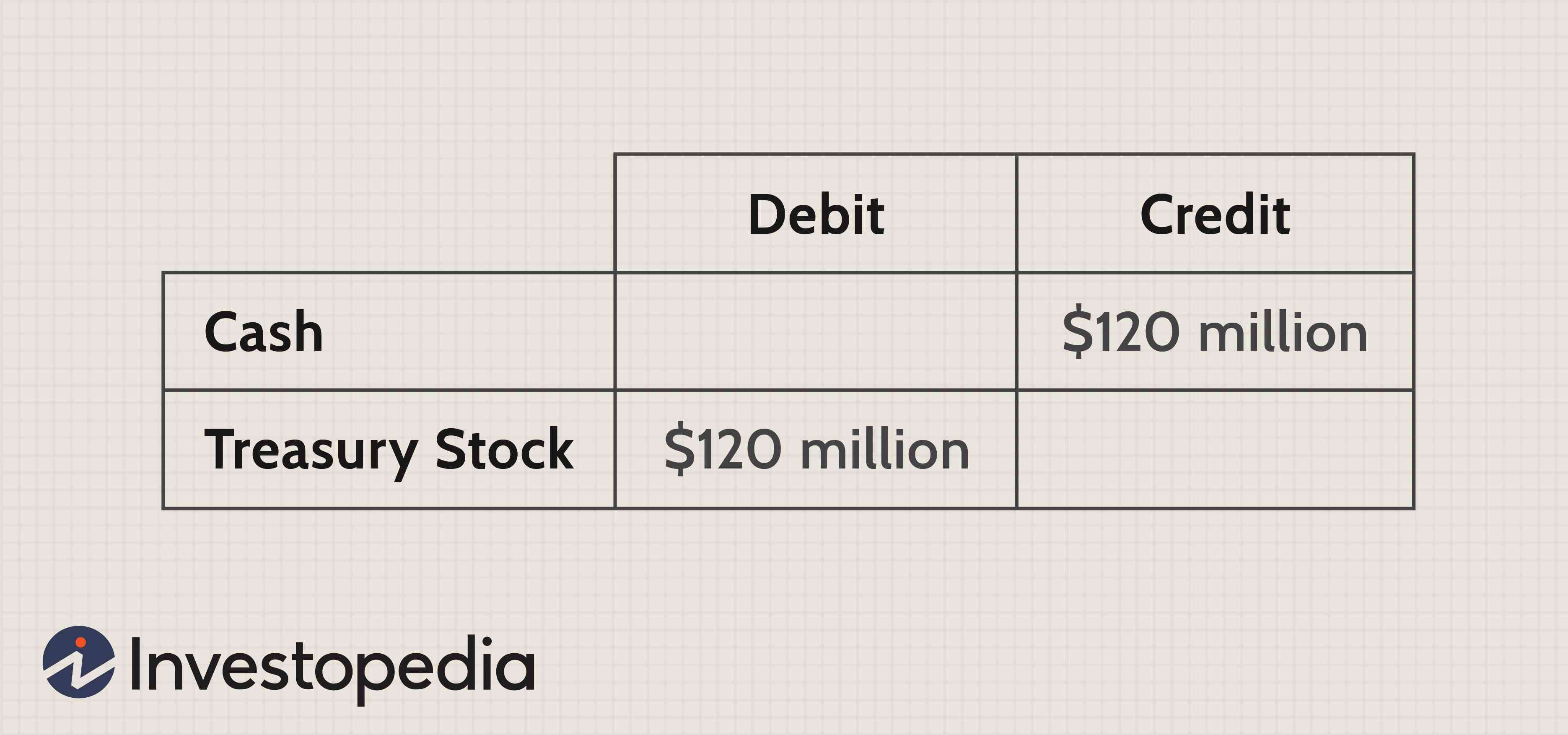

Seguindo o exemplo acima, digamos que a empresa decida comprar de volta 4 milhões dessas ações ao preço de mercado atual:$ 30 por ação. A transação custará US $ 120 milhões à Upbeat, que é creditado em “Dinheiro”. Ela debita “Ações em tesouraria” - que aparece na seção “Patrimônio líquido” como uma dedução - pelo mesmo valor.

Reemissão de ações em tesouraria com lucro

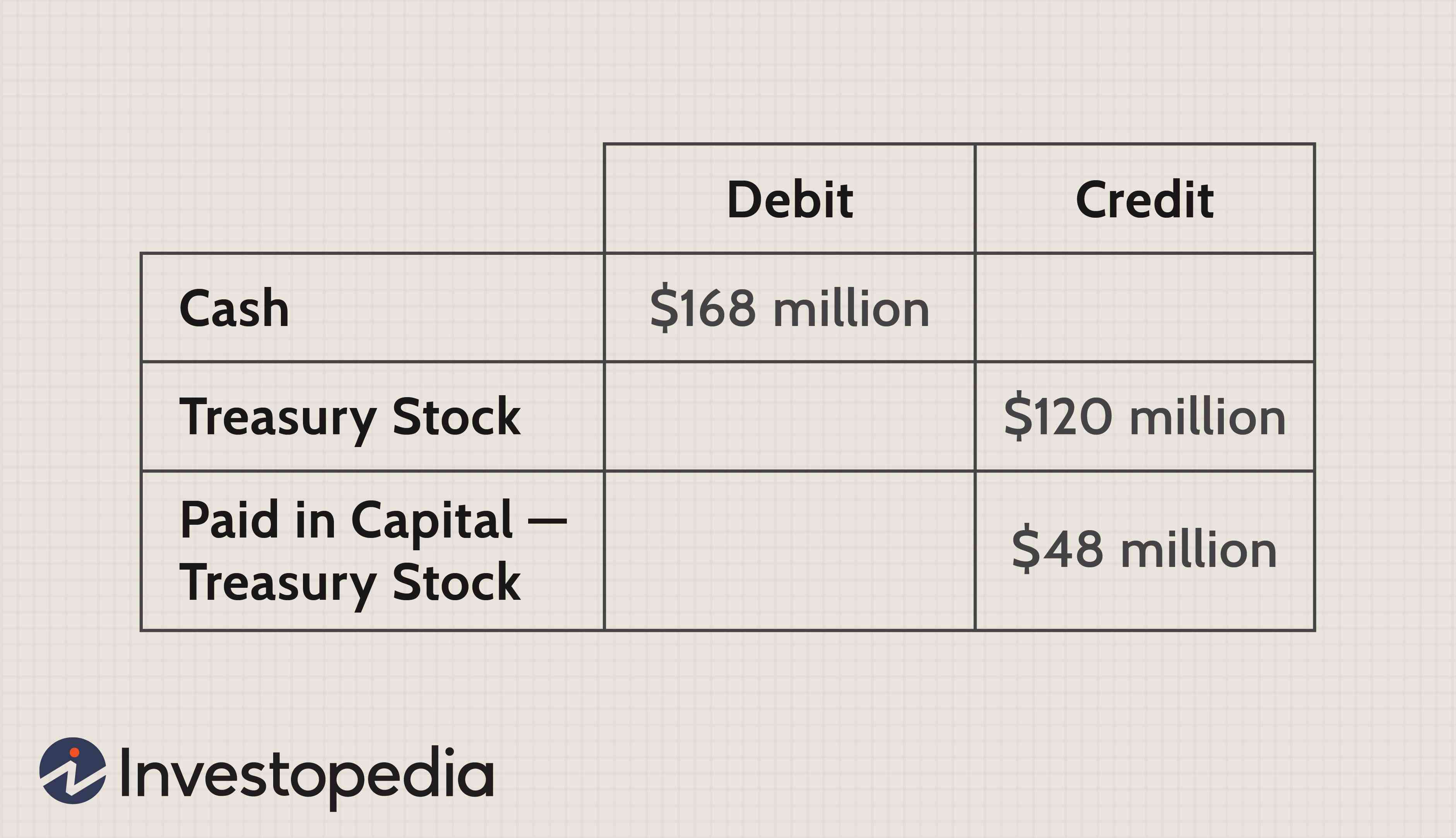

Em muitos casos, uma empresa manterá essas ações em tesouraria para fins estratégicos ou decidirá retirá-las. Mas imagine que as ações da Upbeat aumentem para US $ 42 por ação, e a empresa quer vendê-lo com lucro.

O produto da transação resultou em um débito em dinheiro de $ 168 milhões (4 milhões de ações recompradas x $ 42 / ação). Porque todas as ações em tesouraria são liquidadas, todo o saldo de $ 120 milhões é creditado de volta. Os US $ 48 milhões restantes representam um ganho sobre o preço de aquisição. Este montante é um crédito de $ 48 milhões em uma conta chamada "Capital Pago - Ações em Tesouraria".

Reemissão de Ações em Tesouraria com Perda

Este é um cenário bastante otimista para a organização. Mas o que aconteceria se a empresa tivesse que vender essas mesmas 4 milhões de ações por US $ 25, em vez disso, um valor abaixo do seu custo de aquisição?

Como a conta está esgotada, "Ações em tesouraria" ainda receberia um crédito de US $ 120 milhões. Mas, devido ao preço mais baixo das ações, o débito em dinheiro é de apenas $ 100 milhões. "Lucros retidos" são debitados nos US $ 20 milhões restantes, refletindo a perda de patrimônio líquido.

The Bottom Line

A redução do número de ações em circulação pode servir a uma variedade de objetivos importantes, desde a prevenção de aquisições corporativas indesejadas até o fornecimento de formas alternativas de compensação aos funcionários. Para um investidor ativo, é importante entender como a aquisição de ações em tesouraria afeta os principais números financeiros e vários itens de linha no balanço patrimonial.

-

Como começar um blog sem saber codificar

Um guia de mais de 3.000 palavras que contém tudo o que aprendi sobre como começar um blog. Você pode criar seu próprio blog em 10 etapas simples. Última atualização:19 de março, 2020 Quando co

-

5 maneiras de fazer dinheiro parecer mágico

Crédito da imagem:Venmo p Há poucos meses atrás, Eu me encontrei em apuros:um trabalho de redação com o qual contava para pagar meu aluguel e despesas pessoais reduziu minhas horas pela metade, e eu e

-

Posso pedir desemprego em caso de licença médica?

A recente pandemia COVID-19 mudou o cenário financeiro para muitas pessoas, incluindo o pedido de subsídio de desemprego. Mas, ao contrário de outras dificuldades financeiras, que pode se tornar cada

-

O que é um empréstimo Jumbo? Financie sua propriedade em um mercado competitivo

p Depois de anos construindo uma história de crédito estelar, você pode ter decidido que está finalmente pronto para investir naquela casa de férias, mas você ainda não tem o suficiente no banco para

Negociação de ações

-

Quanto dinheiro eles realmente deveriam gastar no anel de noivado?

Quanto dinheiro eles realmente deveriam gastar no anel de noivado? O marketing pode ser uma coisa complicada. Considere por exemplo, o anel de noivado. A crença de que um cara tem que gastar o equivalente a dois ou três meses de salário em um anel de diamante brilhan...

-

Como depositar em uma conta USAA

Como depositar em uma conta USAA p A United Services Automobile Association (USAA) é uma empresa de serviços financeiros que atende a antigos e atuais membros do exército dos EUA. USAA oferece uma grande variedade de produtos, inclui...

-

Características necessárias para ser um anestesiologista

Características necessárias para ser um anestesiologista O anestesiologista deve estar preparado para situações de trabalho estressantes e difíceis. p Os anestesiologistas costumam ser os médicos mais bem pagos, com um salário médio de US $ 321, 686 por ano...

-

Veja como seus impostos vão mudar depois que você tiver um filho

Veja como seus impostos vão mudar depois que você tiver um filho p Não há dúvida de que ter um filho mudará sua vida financeiramente. Apresentar uma nova criança à sua casa adiciona uma série de novos custos, mas a boa notícia é que o código tributário americano fo...