Disneyland Paris:grande demais para falir?

Bom para mim, não é tão bom para você

p Em economia financeira, tais "estratégias de colheita" muitas vezes se cristalizam em torno de conflitos de interesse óbvios, o que pode aumentar o risco de risco moral ou seleção adversa. Quando a gestão corporativa falha em corrigir esses problemas, é responsabilidade das autoridades externas restaurar a igualdade de condições ou, se necessário, sancionar qualquer conduta imprópria ou abuso de mercado.

Royalties ou lucros?

p Do ponto de vista do economista, esta situação intrigante - em que receitas crescentes são acompanhadas por déficits crescentes - tem apenas uma explicação possível:os custos marginais crescentes testemunham a diminuição dos retornos dos bens e serviços vendidos. Em outras palavras, sob o modelo de negócios da Disneyland Paris, cada novo cliente custa mais do que traz. p Passando dessa constatação para a suspeita de que a Disneyland Paris está subsidiando seus clientes com o único propósito de aumentar o faturamento da empresa, pagar pesados royalties para sua empresa-mãe (suspeita de passar por Luxemburgo em um complexo esquema de evasão fiscal) e desvalorizar o preço de suas ações (queda de 95% desde 1989) para que possa recomprar ações a baixo custo não é um grande salto. É um que Charity &Investment Asset Management (CIAM) não hesitou em fazer. Este mês, ela entrou com uma queixa junto à Autorité des Marchés Financiers da França (o equivalente à SEC nos EUA) e outros exigindo € 930 milhões por danos sofridos por acionistas minoritários devido a ações tendenciosas tomadas pela administração do parque. p Embora não seja nossa responsabilidade jogar o juiz neste caso, parece haver uma preponderância de evidências do ponto de vista de um economista. Quem se beneficia com o crime, Afinal? O aumento intencional no faturamento da Disneyland Paris permitiu que a TWDC obtivesse retornos substanciais. As repetidas perdas financeiras do parque e a queda interminável do preço de suas ações têm, por sua vez, pavimentou o caminho para a compra de terceiros:os credores do parque em 2012, e uma parte substancial dos acionistas minoritários em 2015, após mais uma recapitalização. Isso agora dá à TWDC a propriedade de quase 82% das ações da empresa. Ao mesmo tempo, os acionistas minoritários restantes - para os quais o pagamento de dividendos hipotéticos agora parece um sonho febril - receberam uma proposta da Disney para uma recompra obrigatória a € 1,25 por ação. CIMA desafiou este cálculo, que disse intencionalmente desvalorizou a empresa.

Uma boa fonte de impostos

p Durante este tempo, o governo francês examinou sua própria situação com a Disneyland Paris. Não tem esperança de receitas fiscais sobre lucros corporativos inexistentes e já forneceu uma série interminável de presentes para a empresa norte-americana, incluindo infraestrutura subsidiada, 4, 800 acres de terra vendidos a custo e empréstimos a taxas de submercado. Nesta situação, ainda tem a capacidade de disciplinar - se tal acontecer - uma empresa que paga milhões de euros anualmente em impostos locais e IVA, fornece milhares de empregos diretos e indiretos, e qual é um dos principais destinos turísticos da França? p E mesmo que essa pergunta nos lembre dos debates em torno de corporações que são tão grandes ou importantes que não podem estar sujeitas a quaisquer decisões ou ações que possam enfraquecê-las - o famoso “grande demais para falir” - palavras do dramaturgo francês Jules Renard ressoou:“Seria realmente lindo ver um advogado honesto solicitar a condenação de seu próprio cliente”.p Traduzido do francês por Leighton Walter Kille. p p Este artigo foi publicado originalmente em francês

-

Revisão da Coinbase [2021]:Esta troca de criptografia é certa para você?

p Se você está pronto para começar a negociar criptomoeda, você pode estar procurando a troca de criptomoeda perfeita para atender às suas necessidades. Existem várias opções lá fora, cada um com recu

-

O que é o mercado interbancário?

Como o nome sugere, o mercado interbancário é um mercado onde a moeda estrangeira é negociada entre grandes bancos privados. O mercado interbancário é o que as pessoas se referem quando falam sobre o

-

A independência está no cerne da capacidade do Banco Africano de Desenvolvimento de ser eficaz

p A independência é um pilar fundamental para as organizações criadas para oferecer um bem público. Seu sucesso depende disso. p Isto é particularmente verdadeiro para bancos de desenvolvimento como

-

É um Roth IRA certo para você?

Quer aumentar suas economias para a aposentadoria? Você pode querer examinar esse tipo especial de conta poupança com vantagens fiscais. Muitos especialistas disseram à FOX Business que agora vale a

Habilidades de investimento em ações

-

Super ocupado? Aqui estão 10 dicas financeiras rápidas

Super ocupado? Aqui estão 10 dicas financeiras rápidas Manter o controle de suas finanças desempenha um papel importante para que você alcance seus objetivos financeiros. As coisas podem ficar superocupadas rapidamente quando você tem uma vida cheia de ca...

-

5 corridas laterais que você pode fazer durante a viagem

5 corridas laterais que você pode fazer durante a viagem Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

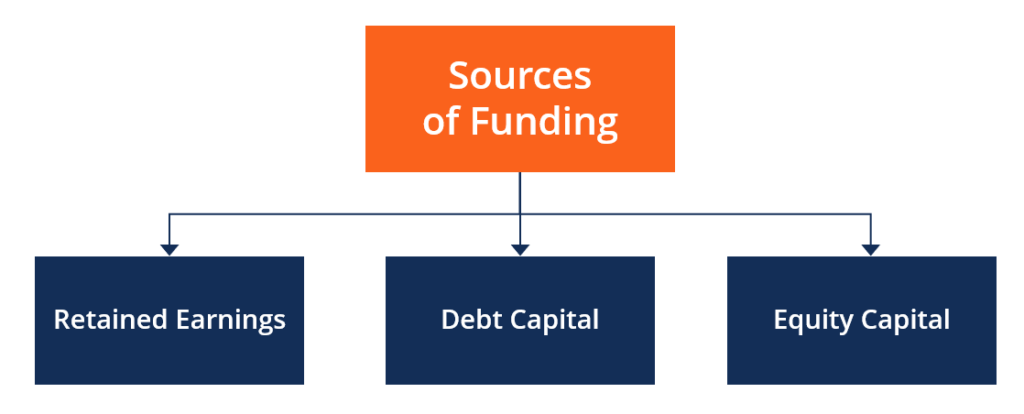

Quais são as fontes de financiamento?

Quais são as fontes de financiamento? p As empresas sempre buscam fontes de financiamento para o crescimento dos negócios. Financiamento, também chamado de financiamento, representa um ato de contribuir com recursos para financiar um prog...

-

O que é um imposto fixo?

O que é um imposto fixo? p Um imposto fixo refere-se a um sistema tributário em que uma única alíquota de imposto é aplicada a todos os níveis de rendaRenda anual A renda anual é o valor total da renda auferida durante um ano...