Vantagens e desvantagens de um 403 (b)

Um 403 (b) é um plano de anuidade protegido por impostos, semelhante a um 401 (k), para funcionários de instituições sem fins lucrativos e educacionais. As contribuições para um plano 403 (b) são retiradas diretamente do salário do funcionário. O funcionário nunca vê o dinheiro, as contribuições são feitas com dólares antes dos impostos e o dinheiro é acumulado com impostos diferidos para a aposentadoria.

Vantagens

O poupador obtém o benefício da alavancagem fiscal, graças ao diferimento de impostos das contribuições para o plano 403 (b). O valor total economizado e composto é maior do que seria se o valor da contribuição fosse tributado. O plano 403 (b) também tem a vantagem de funcionar automaticamente. Depois que o economizador se inscreve, as contribuições saem de seu contracheque automaticamente. Ela não precisa realizar nenhuma ação adicional.

Desvantagens

Os planos 403 (b) têm algumas desvantagens:O acesso a saques é restrito até a idade de 59 anos e meio, exceto sob certas circunstâncias limitadas. Retiradas antecipadas são avaliadas com uma penalidade de imposto de 10 por cento. Adicionalmente, retiradas são tributadas como renda, não como ganhos de capital. Os contribuintes obtêm os benefícios do diferimento de impostos, mas perdem o direito ao tratamento mais vantajoso de ganhos de capital de longo prazo.

Tributação

As contribuições para os planos 403 (b) não são tributadas. Não há imposto de renda sobre as transferências dentro do plano e nem imposto de renda sobre quaisquer dividendos emitidos dentro do plano. Esta é uma vantagem sobre as contas tributáveis, que geram responsabilidade tributária sobre ganhos de capital sempre que você vende uma participação com lucro e sempre que recebe um pagamento de dividendos ou juros. As retiradas são tributadas como renda. Você deve começar a fazer saques, ou distribuições, e pagar imposto de renda sobre as distribuições aos 70 anos. Se você deixar de fazer a distribuição mínima exigida, o IRS avaliará uma penalidade de 50 por cento da distribuição mínima exigida programada.

Considerações

Os planos 403 (b) são atraentes por seus benefícios de proteção de riqueza. Os ativos em um plano 403 (b) recebem alguma proteção contra as reivindicações dos credores. Eles são mais difíceis de anexar do que uma quantia equivalente de dinheiro fora de uma conta de aposentadoria. Contudo, as opções de investimento em 403 (b) s podem ser limitadas. A maioria das opções nos planos 403 (b) são anuidades. Geralmente, você não pode investir em ações ou títulos individuais com um 403 (b). Se o seu plano 403 (b) não oferece fundos mútuos como opção de investimento, você pode querer usar um IRA ou Roth IRA para parte de sua carteira de poupança para aposentadoria.

Problemas de diversificação tributária

Se você for receber uma pensão, bem como seus fundos 403 (b), você pode querer diversificar seus fluxos de renda de aposentadoria entre contas tributáveis e não tributáveis. Se você tiver a totalidade de sua renda de aposentadoria proveniente de fontes tributáveis, como IRAs tradicionais, anuidades, Planos 403 (b) e pensões tradicionais, você poderia, inadvertidamente, empurrar-se para um suporte tributário mais alto e tornar tributável uma parte de sua receita de previdência social. Para combater isso, considere mover uma parte de seus ativos de aposentadoria para ativos não tributáveis, como Roth IRAs, um Roth 403 (b) se permitido pelo seu empregador ou seguro de vida permanente.

-

Como os sistemas de estoque garantem que sua empresa esteja em conformidade com os GAAP

Fazendo a importante conexão entre o gerenciamento de estoque habilitado para tecnologia e os princípios contábeis geralmente aceitos (GAAP). Estabelecido para tornar o processo de relatório financ

-

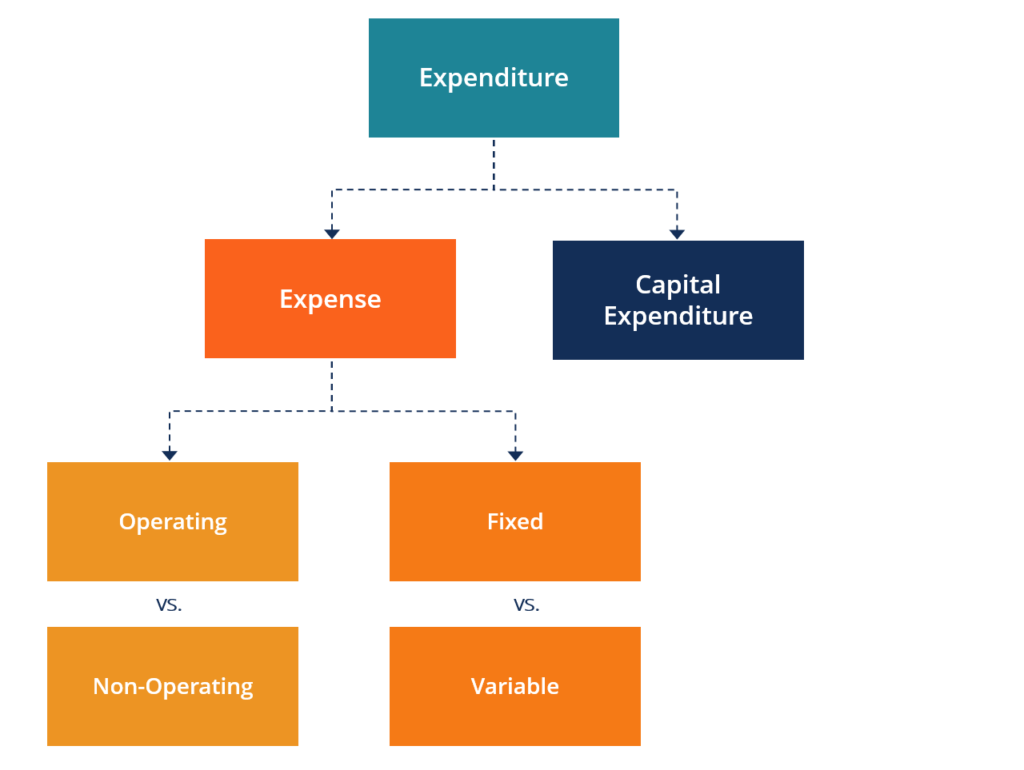

O que é uma despesa?

As empresas incorrem em vários tipos de despesas. Uma despesa é um tipo de despesa que flui através da demonstração de resultadosDemonstração de receitasA Demonstração de receitas é uma das principais

-

Definição de Perda em Seguros

O objetivo principal de uma apólice de seguro automóvel ou residencial é proteger os segurados contra perdas. Em termos de seguro, uma perda é qualquer lesão ou dano sofrido pelo segurado devido a um

-

Um guia completo para SEP IRAs:Por que aqueles que são autônomos devem dar uma olhada

p Mais de 15 milhões de pessoas nos EUA são autônomas, de acordo com um relatório de 2019 da FreshBooks. Para muitos desses trabalhadores, o planejamento para a aposentadoria tem suas peculiaridades e

aposentadoria

-

Como usar cupons Groupon

Como usar cupons Groupon Os cupons Groupon ajudam você a economizar dinheiro em estabelecimentos locais. O uso de cupons Groupon permite que você receba descontos significativos em restaurantes locais, spas, lojas de departa...

-

6 maneiras de ter um bom crédito é melhor do que um namorado

6 maneiras de ter um bom crédito é melhor do que um namorado p Ter um bom crédito pode não parecer muito quando comparado ao romance. Afinal, não há muitos jantares à luz de velas, vasos transbordando de rosas, ou longas caminhadas na praia com bom crédito. p ...

-

O preço do Bitcoin sobe para mais de US $ 4,

O preço do Bitcoin sobe para mais de US $ 4, 700 conforme aumentam as tensões políticas na Coreia do Norte p o Preço Bitcoin hoje superou $ 4, 700 pela primeira vez na história. Os comerciantes agora estão de olho nos US $ 5, Nível 000, à medi...

-

Quase metade dos americanos ricos colocou suas finanças em ordem em meio à pandemia:Pesquisa

Quase metade dos americanos ricos colocou suas finanças em ordem em meio à pandemia:Pesquisa Quase metade dos americanos ricos passou algum tempo durante a pandemia do coronavírus organizando suas vidas financeiras, de acordo com um novo estudo. Durante a pandemia, alguns indivíduos ricos f...