O custo médio de aposentadoria

Cálculos

p Se sua renda pré-aposentadoria é de $ 70, 000 e você precisa de 70 por cento desse valor para a aposentadoria de acordo com as estimativas da Previdência Social, você vai precisar de $ 49, 000 por ano. Se a Previdência Social fornecer $ 2, 000 por mês para renda de aposentadoria, o total será $ 24, 000 por ano. Você vai precisar de $ 25, 000 por ano de outras fontes para manter seu estilo de vida. Esses fundos podem vir de trabalho em tempo parcial, um plano de previdência, investimentos e juros sobre a poupança.Variáveis

p Seu estilo de vida e preparação para a aposentadoria terão impacto sobre suas necessidades e despesas na aposentadoria. As recomendações incluem o pagamento de sua hipoteca e quaisquer cartões de crédito ou dívidas semelhantes. Compre um veículo e pague-o antes da aposentadoria. Sem endividamento, suas despesas são limitadas às suas necessidades atuais.p Os ativos podem afetar positivamente sua aposentadoria se você tiver itens para os quais há mercado. Vender compras feitas durante sua vida pode ser benéfico para você e seus herdeiros. Você pode usar o dinheiro, e seus herdeiros não precisam se livrar de seus itens após sua morte.

Equívocos

p Ajustes para a inflação podem não ser tão necessários como mostram os relatórios, já que os benefícios da Previdência Social aumentam com o Ajuste do Custo de Vida nos anos em que o índice de preços ao consumidor mostra a inflação. Se o seu dinheiro está em contas que rendem juros, a taxa de juros também se ajustará à inflação.p Os cuidados de saúde podem ser o grande obstáculo para os idosos, com os custos aumentando para o Medicare, co-pagamentos e medicamentos prescritos. Muitos aposentados não prevêem o aumento dos custos dos cuidados de saúde.

Ações

p Aprenda a viver com menos. AARP sugere reduzir o tamanho de sua casa, e Top Retirements recomenda a mudança para uma área menos dispendiosa. Você também pode atrasar sua aposentadoria alguns anos, ou trabalhar durante a aposentadoria. Os homens vivem cerca de 79 anos e a expectativa de vida de uma mulher é de 83 anos, portanto, o custo médio da aposentadoria também se relaciona com a expectativa de vida.

Prazo

p Um trabalho bem remunerado por um longo período aumenta os benefícios da Previdência Social na idade de aposentadoria. A criação de várias fontes de renda de aposentadoria proporciona mais renda e segurança adicional para a aposentadoria. Economizando com 401k, IRA ou 403b permite que o dinheiro cresça mais rápido do que uma conta poupança privada, mas não há substituto para começar cedo. A aposentadoria leva uma vida inteira de planejamento e preparação. Aqueles que fazem os melhores planos terão mais sucesso na aposentadoria.

-

Preciso de dinheiro agora:25 maneiras legítimas de ganhar dinheiro rápido

Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Se você precisa de dinheiro agora e não deseja obter um empréstimo, Existem várias

-

Como encontrar um valor crítico em 10 segundos (teste bicaudal)

Os valores críticos são consultados em tabelas estatísticas. Valor crítico é um termo usado em estatísticas que representa o número que deve ser alcançado para demonstrar significância estatística. S

-

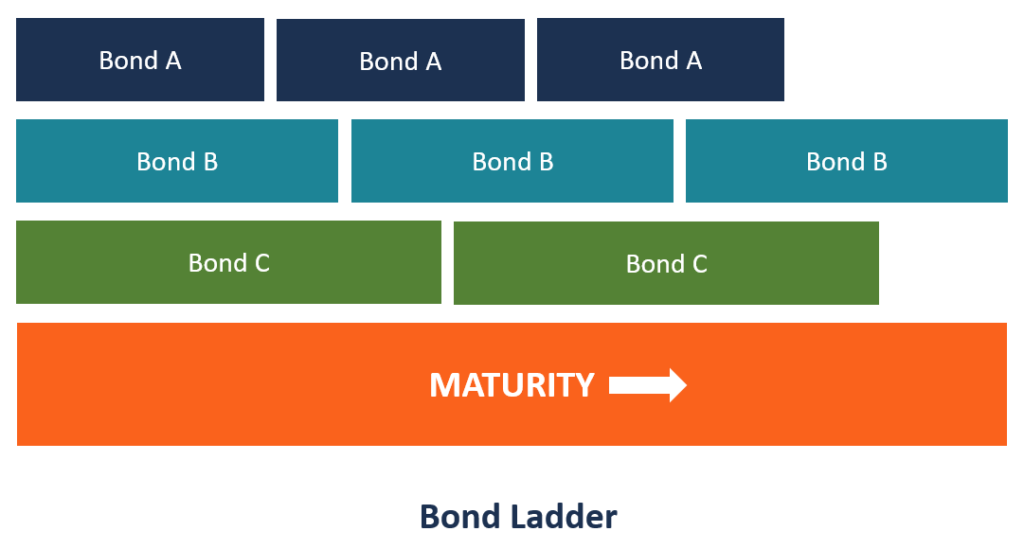

O que é um portfólio de títulos em escada?

Uma carteira de títulos escalonados é uma estratégia de carteira de investimentos composta por títulos de renda fixa com diferentes datas de vencimento. Também é conhecido como um portfólio de “escada

-

Revisão do seguro automóvel Allstate:Muitas recompensas para motorista seguro disponíveis

Prós Recompensas e descontos para motoristas seguros Oferece uma garantia de satisfação da reclamação Programa de seguro de pagamento por milha disponível Contras Satisfação média do clie

aposentadoria

- Os melhores lugares para se aposentar na costa do Golfo do Texas

- Como obter um aplicativo Medicaid

- O que é uma anuidade de pensão da União?

- Quanto tempo leva para que sua retirada do 401 (k) chegue ao seu banco?

- Como apresentar uma declaração juramentada de uma pequena propriedade no Texas

- Testamento vital e custódia de crianças

-

O que é um relatório de despesas? (Por que é importante e modelo grátis)

O que é um relatório de despesas? (Por que é importante e modelo grátis) O que é um relatório de despesas T&E? Um relatório de despesas com viagens e entretenimento, também conhecido como relatório T&E, detalha as despesas incorridas quando os funcionários viajam a traba...

-

Como evitar viver uma vida desperdiçada:você merece melhor!

Como evitar viver uma vida desperdiçada:você merece melhor! Décadas a partir de agora, quando você olha para trás em sua vida, você vai se sentir realizado e como se tivesse realizado seus sonhos mais selvagens? Ou você vai sentir que desperdiçou este, vida pr...

-

Cinco criptomoedas mais quentes com melhor classificação

Cinco criptomoedas mais quentes com melhor classificação p Criptomoeda p O Mundo de Investir em Criptografia p Dê uma olhada nas cinco melhores criptomoedas que devemos considerar como nossa seleção para fazer o melhor em meados do ano de 2018. p ...

-

Resolva o problema dos óculos embaçados e da máscara facial

Resolva o problema dos óculos embaçados e da máscara facial p Dois terços dos adultos americanos usam óculos para corrigir a visão pelo menos algumas vezes. Totalmente 100 por cento deles deveriam considerar o uso de coberturas faciais para ajudar a evitar uma...