O valor líquido médio na aposentadoria

O patrimônio líquido médio das famílias americanas com um chefe de família com idade entre 55 e 64 anos era de US $ 798, 400 em 2014, de acordo com o Federal Reserve. Nesse mesmo ano, a idade média de aposentadoria era 62, de 59 em 2002, de acordo com Gallup. Uma razão Os americanos estão se aposentando mais tarde porque acham que precisam economizar mais dinheiro primeiro .

Definição de patrimônio líquido

Sua patrimônio líquido é a diferença entre seus ativos e seus passivos. Calcule seu patrimônio líquido somando o valor de tudo o que você possui, como sua casa, ações, contas bancárias, fundos mútuos, contas de aposentadoria e anuidades. Em seguida, subtraia desse total todas as suas dívidas, incluindo empréstimos estudantis, dívidas de cartão de crédito, empréstimos e hipotecas para automóveis. O resultado é o seu patrimônio líquido.

Valor líquido mediano

As famílias com patrimônio líquido médio, na verdade, têm muito mais do que a maioria dos americanos em idade de aposentadoria. Outra medida útil para comparar a riqueza dos aposentados é o mediana , ou ponto médio. Então, metade das famílias tem mais patrimônio líquido do que a mediana, e metade tem menos. O patrimônio líquido médio de famílias com chefe de família na faixa etária de 55 a 64 anos era de US $ 165, 900 em 2014, de acordo com o Federal Reserve.

Tipos de ativos

Em 2013, 77 por cento das famílias americanas com 60 e poucos anos eram donas de casa, mas 63 por cento de suas casas tinham hipotecas, de acordo com o Market Watch. O valor médio da casa para essa faixa etária era de US $ 110, 000, e o valor da casa representava mais de 40% de seu patrimônio líquido.

Em abril de 2015, 57 por cento dos americanos com 55 anos ou mais possuíam pelo menos algumas ações, de acordo com Gallup. Em 2013, o saldo médio da conta em planos de aposentadoria de contribuição definida para pessoas de 55 a 64 anos era de $ 180, 771, enquanto a mediana era $ 76, 381, de acordo com a empresa de gestão de investimentos Vanguard. O saldo médio para maiores de 65 anos era $ 202, 800, e a mediana era $ 72, 957. Esses planos de aposentadoria normalmente consistem em várias ofertas de fundos mútuos, incluindo fundos de ações e títulos, e estoque do empregador.

Renda de pensões

A seguridade social e as pensões não aparecem em uma declaração de patrimônio líquido, mas A Previdência Social contribui com aproximadamente 38 por cento da renda dos idosos , de acordo com a Administração da Segurança Social. Um total de 90 por cento dos americanos com 65 anos ou mais recebem benefícios, e o benefício médio de aposentadoria da Previdência Social era de US $ 1, 294 em dezembro de 2013.

Patrimônio líquido para renda na aposentadoria

Não incluindo o patrimônio líquido no home equity, que não é facilmente aproveitado para despesas de manutenção, planejadores financeiros costumam recomendar economias e investimentos que variam de $ 1 milhão a $ 2 milhões para aposentadoria , de acordo com o U.S. News Money. Alguns especialistas recomendam economias que são múltiplos específicos da renda de pré-aposentadoria - por exemplo, 10 ou mais vezes sua renda anual.

Embora o aposentado médio não tenha US $ 1 milhão ou mais economizado, as pensões e a seguridade social ajudam a preencher essa lacuna. Suas necessidades podem variar, dependendo da sua idade na aposentadoria, renda de pensão e previdência social, preferências de estilo de vida e despesas estimadas. Por exemplo, se suas despesas estimadas são $ 4, 000 por mês e você espera US $ 2, 500 da Previdência Social, você precisará fazer um adicional de $ 1, 500 por mês de ativos de aposentadoria.

Gorjeta

Use uma calculadora de aposentadoria para descobrir se você está no caminho certo.

-

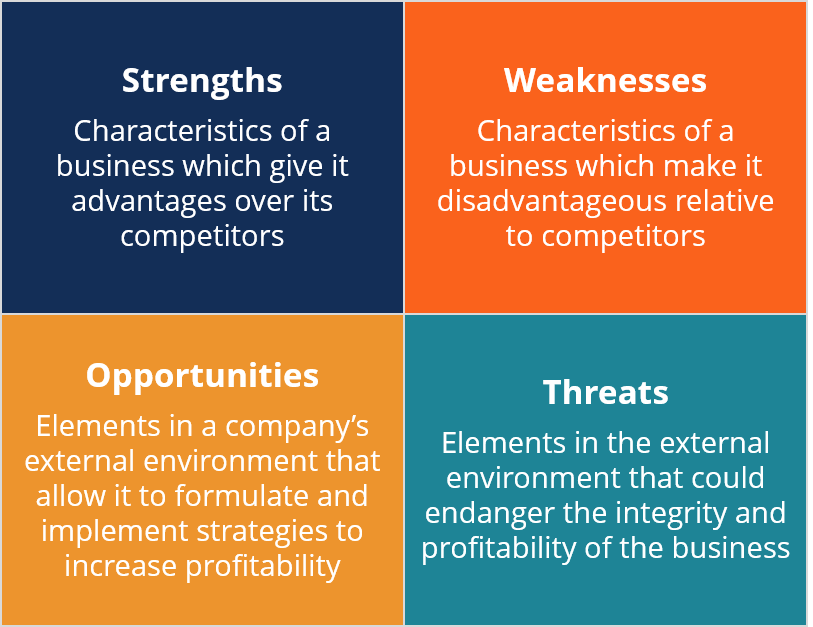

O que é análise SWOT?

Uma análise SWOT é uma das ferramentas mais comumente usadas para avaliar os ambientes internos e externos de uma empresa e é parte do processo de planejamento estratégico da empresa. Estratégia Corpo

-

O que é restrição de serviço sequencial?

Uma restrição de serviço sequencial afeta o valor que um depositante recebe de um banco. Se um banco tem 1, 000 clientes com contas correntes abertas, e muitos de seus depositantes solicitam retirada

-

Os investidores em ações em andares mais altos correm mais riscos - aqui está o porquê

p As ações têm passado por uma jornada acidentada ultimamente, já que as preocupações com uma guerra comercial levam os investidores a repensar seu apetite pelo risco. p Mas o que leva as pessoas a a

-

Qual é o objetivo da previsão de vendas?

Um homem sorridente, apontando para um gráfico de vendas. As vendas são registradas na demonstração de resultados da empresa, que resume o desempenho financeiro da empresa ao longo de um determinado

aposentadoria

-

5 estratégias de negociação de opções para iniciantes

5 estratégias de negociação de opções para iniciantes As opções estão entre os veículos mais populares para os comerciantes, porque seu preço pode variar rapidamente, ganhar (ou perder) muito dinheiro rapidamente. As estratégias de opções podem variar de...

-

O que é Análise Fundamental de Estoque?

O que é Análise Fundamental de Estoque? Quando você está trabalhando com investimentos e tentando tomar decisões acertadas, é melhor usar dados concretos e informações disponíveis publicamente em vez de confiar em sentimentos subjetivos com...

-

Como registrar uma reclamação da FEMA

Como registrar uma reclamação da FEMA Quando ocorre um desastre natural, pode voltar a um modo de vida normal. Para muitas pessoas, isso significa pegar cada dia de cada vez e tentar tornar sua casa habitável novamente. Para quem perdeu t...

-

O que é duração modificada?

O que é duração modificada? Duração modificada, uma fórmula comumente usada em avaliações de títulos, expressa a variação no valor de um título devido a uma variação nas taxas de juros; Taxa de juros flutuante Uma taxa de juros ...