O que acontece com meu 401k quando eu paro de trabalhar?

Deixe seu 401 (k) para trás

p Se o seu 401 (k) tiver um saldo de pelo menos $ 5, 000, você pode deixar o dinheiro continuar crescendo temporária ou permanentemente no plano de seu antigo empregador. Embora possa ser uma boa opção se o fundo estiver tendo um bom desempenho, tem desvantagens que podem afetar seu investimento a longo prazo. Você não poderá fazer mais contribuições, e alguns planos cobram taxas adicionais de manutenção de ex-funcionários. Além disso, alguns podem parar de monitorar fundos deixados com um antigo empregador. Isso pode ter um efeito negativo significativo se o plano começar a ter um desempenho insatisfatório.p Considere também: Planos 401K

Role para um Novo 401 (k)

p Você pode transferir os fundos de seu antigo plano 401 (k) para o plano de um novo empregador se ele aceitar prorrogações. Não há taxas associadas a uma sobreposição de 401 (k). Basta preencher e enviar uma solicitação de rollover ao administrador do plano anterior. Assim que os fundos chegarem à sua nova conta, eles vão aumentar o equilíbrio. Contudo, se o novo plano tiver um período de espera, você não poderá exercer essa opção até que se torne elegível.p Considere também: Sobreposições de plano de aposentadoria e distribuições IRA

Abra uma conta individual de aposentadoria

p Você também pode rolar fundos 401 (k) em um IRA tradicional ou Roth. Não há período de espera, e um IRA oferece mais opções de investimento do que um 401 (k). Contudo, pode haver implicações no imposto de renda. Para que os fundos que você rola em um IRA tradicional permaneçam com impostos diferidos, o administrador do plano de seu antigo empregador deve fazer a transferência, ou você deve depositar um cheque de saque dentro de 60 dias. Se você transferir fundos 401 (k) para um Roth IRA, você terá que incluir o valor transferido em sua declaração anual de imposto de renda. Contudo, qualquer dinheiro pelo qual você paga imposto de renda agora continuará a crescer sem impostos.

Sacar o Fundo

p Fechar seu 401 (k) e receber um pagamento em dinheiro irá gerar uma conta de imposto de renda - e se você tiver menos de 59 anos e meio de idade, uma multa adicional de 10 por cento. Além de obter menos do que o saldo total de sua conta, você perderá todos os juros futuros que a conta possa ter gerado. Por exemplo, se o saldo for $ 30, 000, você tem 29 anos de idade e está na faixa de 30 por cento de impostos federais e estaduais combinados, você vai pagar $ 12, 000 em impostos e multas e ficar com apenas $ 18, 000. No entanto, se você escolheu outra opção e o dinheiro cresceu a uma taxa de cinco por cento, você teria $ 173, 754 em seu fundo de aposentadoria aos 65 anos.

-

9 perguntas de investimento que você tem vergonha de fazer

Você não pode construir riqueza investindo se nunca começar. E às vezes, começar é apenas uma questão de superar seu medo de fazer uma pergunta estúpida. Quando se trata de entender como comprar e v

-

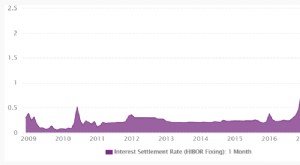

O que é a Taxa de Oferta Interbancária de Hong Kong (HIBOR)?

A Taxa de oferta interbancária de Hong Kong (HIBOR) é a taxa de juros de referência que credores e devedores usam para empréstimos interbancários no mercado de Hong Kong. A taxa de referência é usada

-

Definição de Investimento Internacional

Um investimento internacional envolve a compra de títulos originários de outros países. O investimento internacional é um tipo de investimento que envolve a compra de valores mobiliários originários

-

O que é receita após impostos?

A receita líquida de impostos refere-se à receita líquida após a dedução de todos os impostos aplicáveis. Portanto, a renda após os impostos é simplesmente a renda bruta menos impostos. Para pessoas f

investindo

-

Vs de reparação de crédito. Falência

Vs de reparação de crédito. Falência Vs de reparação de crédito. Falência p A recuperação do crédito e a falência situam-se em extremos opostos do espectro financeiro. Embora ambos sejam opções para pessoas que já não cumpriram suas dívi...

-

EUA lideram na adoção global de finanças cripto-descentralizadas

EUA lideram na adoção global de finanças cripto-descentralizadas Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Compradores de casas que procuram um pagamento inicial não devem entrar nessas contas

Compradores de casas que procuram um pagamento inicial não devem entrar nessas contas p Mais credores exigem um pagamento inicial de 20% para se qualificarem para as melhores taxas de hipoteca. Usar essas contas de dinheiro para comprar uma casa pode causar estresse financeiro inespera...

-

Quanto eu dou gorjeta para as pessoas de limpeza?

Quanto eu dou gorjeta para as pessoas de limpeza? As pessoas que fazem faxina gostam, mas normalmente não esperam gorjetas. p HousecleaningDirectory.com indica que, na maioria dos setores de serviços, a prática de dar gorjeta é apropriada, mas nem se...