O que são step-ups em anuidades variáveis?

Anuidades Variáveis

p Quando você compra uma anuidade variável, a seguradora adiciona seu dinheiro a um pool gerenciado profissionalmente que compra ações, obrigações e outros investimentos. O valor da carteira flutua com os mercados. A razão pela qual as pessoas investem em uma anuidade variável, em oposição a, dizer, os pagamentos garantidos que vêm com uma anuidade normal, é que eles antecipam retornos mais elevados (mais dinheiro) a longo prazo.Benefício por morte

p Se você está pensando, "caramba, que parece muito com um fundo mútuo, "então você está correto. Mas existem diferenças importantes entre fundos mútuos e anuidades variáveis, um dos quais é o benefício de morte. O benefício por morte é um pagamento garantido aos seus beneficiários. Geralmente é, Mas não sempre, o valor que você investiu (menos quaisquer retiradas que você tenha feito). Caso seu investimento diminua, seus beneficiários ainda recebem pelo menos a quantia que você investiu, mesmo que os mercados tenham diminuído. Se o valor de seus investimentos aumentou, então seus beneficiários herdam o valor mais alto.

Recurso Step Up

p Anuidades variáveis freqüentemente oferecem um recurso de intensificação. Um step up permite que você tire vantagem dos mercados em ascensão, aumentando o benefício por morte para o seu beneficiário. Quando o valor do seu investimento aumenta, você pode travar o novo valor mais alto, e isso se torna o novo benefício garantido por morte. Resumidamente, quando os mercados estão subindo, você pode aumentar seu benefício de morte.Taxa, Não grátis

p As seguradoras cobram taxas pelas garantias e outros recursos que vêm com anuidades variáveis. Step ups têm taxas, e haverá certas restrições sobre a frequência com que você pode aumentar o benefício por morte. É importante que um representante da companhia de seguros lhe explique essas informações antes de embarcar neste caminho de investimento.

Um exemplo

p Digamos que você investe $ 100, 000 em uma anuidade variável que tem um benefício por morte igual ao valor investido. Depois de dois anos, se a anuidade tiver pago US $ 20, 000, seu benefício por morte seria de $ 80, 000. Se os mercados reduziram o valor de seus investimentos para $ 60, 000, seus beneficiários receberiam $ 80, 000 você deve morrer. Se os mercados aumentaram o valor de seus investimentos para US $ 95, 000, seus beneficiários receberiam $ 95, 000. O recurso de aumento permite que você consiga US $ 95, 000 como seu benefício por morte. Mesmo que os mercados caiam no futuro, seus beneficiários têm a garantia do novo, montante mais alto (menos quaisquer retiradas que você fizer).

-

O que são custos de etapa?

Custos da etapa, também chamados de custos de escada, são custos que não mudam em proporção direta aos níveis crescentes de atividade. Em outras palavras, os custos da etapa são constantes em um deter

-

O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér

investindo

-

O que são ativos domésticos?

O que são ativos domésticos? p Se você já teve que escrever um testamento, comprar o seguro do proprietário ou lidar com uma invasão ou incêndio que danificou sua casa, você provavelmente precisou criar uma lista de seus bens dom...

-

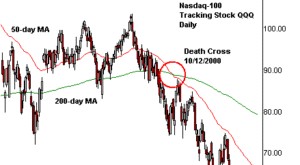

O que é uma Cruz da Morte?

O que é uma Cruz da Morte? A cruz da morte é um padrão de gráfico. Análise técnica - um guia para iniciantes. A análise técnica é uma forma de avaliação de investimento que analisa os preços passados para prever a ação futura...