Com que frequência você pode se qualificar para um empréstimo FHA?

Diretrizes básicas de empréstimos da FHA

p Ao contrário de outros programas de hipotecas, Os empréstimos FHA não baseiam a qualificação em uma pontuação de crédito FICO. Em vez de, eles exigem que os compradores em potencial atendam aos seguintes critérios:pelo menos dois anos de emprego estável com renda estável ou crescente; todas as falências pelo menos dois anos no passado e execuções hipotecárias pelo menos três anos no passado, com crédito perfeito desde então; nenhuma pontuação de crédito inferior a 620 com não mais do que dois pagamentos em atraso de 30 dias nos dois anos anteriores; pagamentos de hipotecas não superiores a 30% da receita bruta. Esses critérios se aplicam a partir de 2011 e estão sujeitos a alterações frequentes. Contudo, em geral, Os proprietários em potencial que mantêm ou estão trabalhando para obter um bom crédito e que têm um emprego estável podem se qualificar para a maioria dos empréstimos do FHA.

Regras especiais para uso doméstico

p Os empréstimos imobiliários FHA destinam-se apenas à residência principal do proprietário. Em outras palavras, se você fizer um empréstimo FHA, voce deve viver em casa, seja uma casa unifamiliar ou um apartamento quádruplo com as outras unidades alugadas. Embora não haja limitação rígida e rápida de quanto tempo você deve morar em casa, você deve demonstrar de boa fé que pretende mantê-la como residência principal quando fizer o empréstimo.Tipos de empréstimos FHA

p Existem vários tipos de empréstimos FHA. O mais comumente usado é a seção 203B de hipoteca segurada, que é o empréstimo básico garantido pela FHA projetado para uma residência de até quatro famílias que o comprador pretende ocupar imediatamente após o fechamento. Outros empréstimos comuns do FHA incluem a seção 255 da hipoteca de conversão de patrimônio residencial, frequentemente chamada de hipoteca reversa, e a hipoteca de reabilitação da seção 203K. Em certas circunstâncias, um mutuário pode manter mais de uma dessas hipotecas simultaneamente, desde que ela tenha atendido a todos os requisitos do FHA. Por exemplo, ela pode contrair uma hipoteca segurada 203B padrão, então, um ou dois anos depois, será aprovado para uma hipoteca de reabilitação de 203K para resolver problemas emergentes com a casa.

Sem limites para contrair empréstimos FHA

p Desde que você cumpra todas as regras e critérios, você pode fazer um empréstimo do FHA com a freqüência que desejar. Existem algumas restrições em relação aos empréstimos FHA anteriores. Você deve planejar viver em uma casa com a nova hipoteca apoiada pelo FHA, e você não deve estar inadimplente em um empréstimo anterior do FHA ou de outra forma deve dinheiro ao FHA. Você também deve ter pelo menos 25% de capital em seu empréstimo FHA mais recente. Seu credor privado e seu estado também podem ter outros requisitos.

-

Você pode obter um empréstimo para compra de uma casa própria se tiver um empréstimo para uma casa no USDA?

O Departamento de Agricultura dos Estados Unidos (USDA) tem um braço de Desenvolvimento Rural que oferece empréstimos imobiliários diretos e garantidos. Em cada cenário, o USDA oferece assistência aos

-

O que é Renda de Investimento Líquida (NII)?

A receita líquida de investimentos (NII) é a receita total antes dos impostos que um investidor recebe em sua carteira de ativos de investimento. NII é gerado a partir de dividendos, ganhos de capital

-

Por que amamos dar mais do que receber

Crédito da imagem:@ nikmock / Twenty20 O fim do ano vem com muito estresse de compras para a maioria de nós. Não importa os feriados que celebramos, é provável que estejamos tentando coordenar um gra

-

Como escolher suas primeiras ações e fundos

p Você sabe que precisa começar a investir, mas você não sabe por onde começar. Existem um milhão de investimentos diferentes, então, como alguém pode determinar com qual começar? p Não existe uma ma

casa própria

- Como comprar casas hipotecadas sem dinheiro e sem crédito

- Como colocar dois nomes em uma conta de serviços públicos

- Quanto custa para elevar a inclinação de um telhado?

- As campainhas inteligentes trazem paz de espírito?

- Como obter uma propriedade em seu nome após a morte de seu pai

- O que acontece se uma execução hipotecária for rejeitada?

-

Pesquisando uma troca segura de criptomoedas:um guia

Pesquisando uma troca segura de criptomoedas:um guia Em 2014, Mt. Gox, que na época era responsável por mais de 70% das transações de Bitcoin do mundo e era de longe a maior bolsa de Bitcoin, teve que declarar falência devido ao roubo maciço de seu Bitc...

-

Conselhos de investimento até a década:idades 11-20

Conselhos de investimento até a década:idades 11-20 Assim como fazem na primeira década de vida, as crianças passam por uma tonelada de mudanças em sua segunda década. Para meninos, suas vozes profundas os deixam, felizmente, menos vulneráveis a sere...

-

Veja como seu cérebro justifica grandes compras

Veja como seu cérebro justifica grandes compras Crédito da imagem:@ jrharris3 / Twenty20 p Talvez a cartunista Sarah Andersen fale por você em seu quadrinho popular How I Spend Money. Seu protagonista medeia sensatamente seus gastos com mantimentos...

-

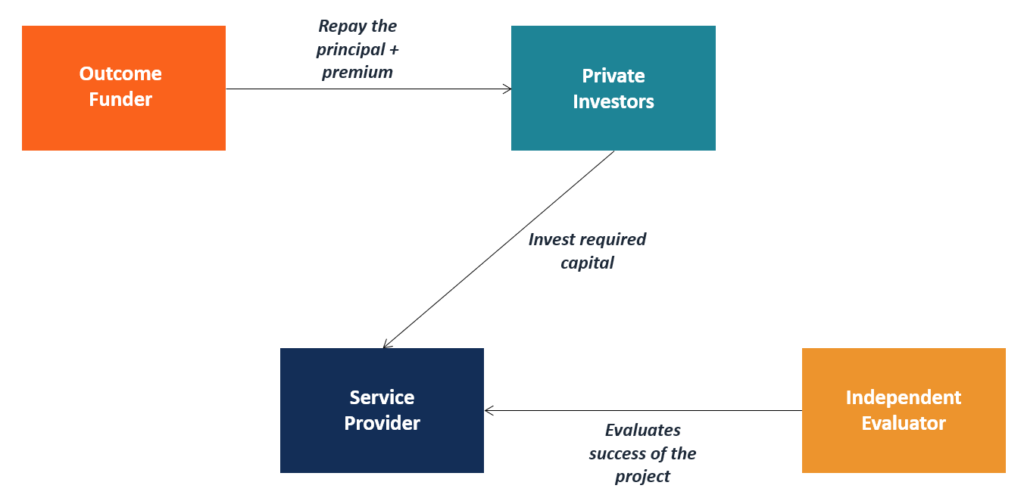

O que é um título de impacto no desenvolvimento?

O que é um título de impacto no desenvolvimento? p Um título de impacto de desenvolvimento é um tipo de garantia financeira usada para financiar programas de desenvolvimento em países com poucos recursos, atraindo investidores privados. Títulos de i...