O que significa dinheiro para o principal do empréstimo?

Anatomia de um pagamento de empréstimo

p Os consumidores normalmente pagam o dinheiro emprestado com uma série de pagamentos mensais. O U.S. News and World Report afirma que os encargos financeiros podem representar grande parte desse pagamento. Cada pagamento do empréstimo é dividido para cobrir várias coisas:- Taxas do credor: Os consumidores podem ser cobrados com taxas, além de juros sobre o dinheiro emprestado. Por exemplo, um emissor de cartão de crédito pode adicionar uma variedade de cobranças, incluindo taxas anuais, taxas de adiantamento de dinheiro, taxas de transferência de saldo e taxas de atraso.

- Cobranças de juros: Os juros são o preço que você paga pelo uso do dinheiro de um credor. O valor dos juros é uma porcentagem anual do dinheiro devido.

- Dinheiro aplicado ao principal ou saldo do empréstimo: O principal é o valor do empréstimo. O atual diretor, ou saldo pendente, é a parte do principal que não foi reembolsada.

O impacto dos encargos financeiros

p Um pagamento com cartão de crédito ilustra como os encargos financeiros reduzem a quantidade de dinheiro que vai para o principal. Suponha que você tenha um cartão de crédito com saldo pendente de $ 720, uma taxa de juros de 18% e um pagamento mensal mínimo de $ 20. Se todo o pagamento fosse para o principal, você pagaria o cartão de crédito em 36 meses. Contudo, 1/12 de 18 por cento de $ 720, ou $ 10,80, sai do topo por interesse. Mesmo se você não cobrar nada e nenhuma outra taxa for avaliada, apenas US $ 9,20 vão para o principal. Nessa taxa, você levará mais de seis anos para pagar o cartão de crédito.

Gorjeta

p Se você adicionar dinheiro a um pagamento mensal, a quantia extra pode ir para o principal, dependendo do seu tipo de empréstimo. Isso pode encurtar o tempo que leva para pagar um empréstimo e poupar dinheiro também, porque um saldo mais baixo significa que você deve menos juros. No entanto, verifique com o credor antes de adicionar ao seu pagamento - alguns credores apenas creditam os valores do pagamento a maior em relação ao seu próximo pagamento devido, a menos que você instrua o contrário.Pagamentos apenas de juros

p Alguns tipos de empréstimos apresentam pagamentos apenas de juros. Os exemplos incluem empréstimos estudantis não subsidiados e algumas hipotecas. Suponha que você faça um empréstimo estudantil não subsidiado para pagar a faculdade. Você não tem que começar a pagar o empréstimo até que você pare de ir à escola, mas os juros são adicionados a cada mês. Você tem a opção de fazer um pagamento somente de juros ou deixar que os juros acumulem, o que significa que é adicionado ao principal. Quando você faz um pagamento apenas de juros, nenhum dinheiro vai para o principal, então você não está mais perto de pagar a dívida.

-

O que significa encurralar o mercado?

Encurralar o mercado é obter e manter / possuir ações suficientes, ativos, ou commodities para controlar efetivamente o preço de mercado de tais itens. Envolve adquirir a maior fatia de mercado sem se

-

O que significa pagar a si mesmo em primeiro lugar?

Se você já ouviu a frase pague-se primeiro, mas não tem ideia do que significa ou como fazer, Você está no lugar certo. Estamos aqui para ajudá-lo a entender por que hábitos simples como este podem mu

dívida

- O que significa forçar um pagamento com cartão de crédito?

- O que significa se você for o co-autor ou endossante de uma nota?

- O que significa acelerar um empréstimo?

- O que significa se seus empréstimos entrarem em inadimplência?

- O que significa empréstimo liberado?

- O que significa rateado?

- O que significa pagamento em atraso?

- O que significa um empréstimo ao par?

-

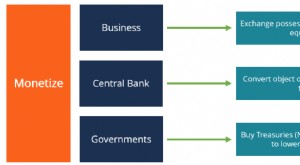

O que significa monetizar?

O que significa monetizar? A palavra “monetizar” é usada para se referir ao processo de conversão de um item em dinheiro. No setor bancário, monetizar pode ser usado para significar o processo de transformar um ativo em moeda c...

-

O que é um pagamento principal?

O que é um pagamento principal? O pagamento do principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento do principal é um pagamento feito em um empréstimoBullet LoanUm empréstimo...