Uma contravenção afeta um empréstimo à habitação?

Quando os compradores de casas procuram financiamento institucional para comprar suas casas, várias leis federais os protegem de tratamento discriminatório por parte das instituições de crédito. O Fair Credit Reporting Act e o Equal Credit Opportunity Act proíbem credores e bancos de discriminar candidatos a empréstimos. O Fair Credit Reporting Act limita as agências de relatórios de crédito de relatar certos tipos de informações e transações pessoais. Para candidatos a empréstimos com histórico de contravenções criminais, o governo federal limita os tipos de informações que os credores podem usar ao estabelecer a elegibilidade.

Na maioria dos estados, as acusações de crime envolvem crimes mais graves e acarretam penas de prisão mais longas; as acusações de contravenção acarretam penas de prisão de menos de um ano. Todos os registros de prisão, incluindo delitos de contravenção, são informações públicas. Geralmente, agências de relatórios de crédito não podem relatar informações financeiras negativas após sete anos, mas não há limite de quanto tempo eles podem denunciar condenações criminais.

Fair Housing Act

O Fair Housing Act federal rege a maioria das transações imobiliárias residenciais, incluindo publicidade, vendas e atividades financeiras. Ele proíbe os credores de discriminar candidatos a empréstimos imobiliários residenciais com base no status familiar, deficiência mental ou física, origem nacional, Gênero sexual, religião ou raça. Os consumidores que sofrem discriminação em violação do Fair Housing Act podem registrar queixas no Departamento de Habitação e Desenvolvimento Urbano dos Estados Unidos. O Fair Housing Act cobre a maioria das transações de habitação residencial. Os credores hipotecários que se recusam a emprestar dinheiro aos requerentes com base em fatores discriminatórios violam a lei. Embora o Fair Housing Act cubra a discriminação de hipotecas com base em características imutáveis ou características imutáveis, não proíbe os credores de discriminar candidatos com base em seus históricos criminais.

Lei de Oportunidades Iguais de Crédito

A lei federal de oportunidades de crédito igual (Equal Credit Opportunity Act) proíbe os credores de discriminar os solicitantes de crédito com base na raça, origem, religião, cor, Gênero sexual, era, estado de bem-estar e estado civil. Embora o Equal Credit Opportunity Act proíba os credores de discriminar candidatos com base nesses fatores protegidos, não proíbe especificamente os credores de usarem o histórico de contravenção de um requerente para negar-lhe um empréstimo ou para impor taxas de juros de empréstimo mais altas com base em informações de antecedentes criminais.

Resumo das Leis Federais

Embora as leis de habitação justa e oportunidades iguais de crédito limitem os credores de discriminar os candidatos com base em fatores protegidos, não os proíbe de usar informações criminais para negar-lhes empréstimos. Os credores podem usar informações de crime ou contravenção para negar empréstimos aos candidatos. Contudo, muitos estados aprovaram legislação que limita os direitos dos credores de usar informações de contravenção negativas para negar empréstimos aos requerentes.

-

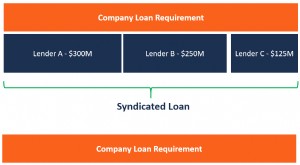

O que é um empréstimo sindicado?

Um empréstimo sindicado é oferecido por um grupo de credores que trabalham juntos para fornecer crédito a um grande tomador. O mutuário pode ser uma corporationCorporationA corporation é uma entidade

-

Como funciona um empréstimo home equity?

Um empréstimo home equity pode permitir que você acesse grandes somas de dinheiro sem vender sua casa. Usando sua casa como garantia, você pode obter um empréstimo para financiar o que quiser ou preci

dívida

- Meu marido precisa saber que estou conseguindo um empréstimo?

- O que é um empréstimo imobiliário?

- Como funciona a renovação de um empréstimo?

- O que é uma boa relação entre empréstimo e valor?

- Como funciona o refinanciamento?

- Como funciona uma linha de crédito de patrimônio líquido?

- Como a Pension Protecton Act de 2006 afeta você?

- Melhores credores de empréstimos VA de 2021

-

Como funciona um empréstimo de capital próprio?

Como funciona um empréstimo de capital próprio? Como funciona um empréstimo de capital próprio Um empréstimo hipotecário é basicamente uma segunda hipoteca da casa que você já está comprando. Se você já possui a casa livre e livre, ela será sua ú...

-

O que é um contrato de empréstimo?

O que é um contrato de empréstimo? Um contrato de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores os melhores bancos nos EUA, de acordo com a...