Como Sair de um Empréstimo de Carro

Direitos de Recissão

p De acordo com a lei federal, os consumidores têm o direito de rescindir certos tipos de empréstimos dentro de um período de 72 horas após a assinatura do contrato, nomeadamente empréstimos hipotecários. De acordo com a lei federal, Contudo, não existe o direito de rescisão no crédito automóvel. Nem as leis estaduais lhe dão esse direito.Defeitos Ocultos

p Se o seu novo carro estiver com defeito, isso é outro assunto. Você está coberto pela lei federal de limão, a Lei de Garantia Magnuson-Moss, o que lhe dá o direito à devolução do pagamento da entrada e de todos os pagamentos subsequentes do empréstimo, quando o carro apresentar problemas graves.p Muitos estados têm suas próprias leis de limão, alguns mais rigorosos do que a lei federal. Lei do limão da Califórnia, por exemplo, inclui direitos do consumidor semelhantes para alguns compradores de veículos usados. Se você comprou seu carro usado com defeito de uma concessionária da Califórnia e incluiu uma garantia por escrito, você poderá devolver o veículo e receber seu dinheiro de volta. p A incerteza sobre este direito para veículos usados tem a ver com o contrato que você assinou. Se incluísse o direito do revendedor de arbitrar seu direito de retorno, você pode encontrar as cartas contra você. As juntas de arbitragem às vezes favorecem seus clientes fiéis da empresa em detrimento dos consumidores.

p Verifique as leis de limão do seu estado se você estiver pagando um carro novo ou usado que está com defeito.

Empréstimos predatórios para automóveis

p Várias leis federais protegem você contra credores predatórios e discriminatórios. A Lei de Oportunidades Iguais de Crédito, por exemplo, torna ilegal para um revendedor de automóveis ou qualquer credor impor taxas de juros ou taxas maiores do que o normal por causa da raça, sexo, era, estado civil e nacionalidade.p Se você está pagando uma taxa de juros substancialmente mais alta do que outros clientes, ou foram cobrados mais por taxas de empréstimo ou preparação de veículos, Você pode muito bem se enquadrar em uma dessas classes e devolver o veículo e cancelar o empréstimo. p Uma maneira de iniciar o processo de devolução é apresentar uma reclamação ao Consumer Financial Protection Bureau. De acordo com a lei federal, os concessionários devem responder às reclamações encaminhadas através do CFPB.

Quando você não pode continuar fazendo pagamentos

p Às vezes, as circunstâncias tornam impossível fazer os pagamentos do seu carro. Quando isso acontecer, É uma boa ideia agir rapidamente para remediar a situação antes que seu crédito ao consumidor seja afetado.p O mais fácil, o remédio mais rápido é vender o carro, o que cancela o contrato. Se você está vendendo por menos do que deve, tente fazer um acordo de reembolso com o credor. Às vezes, você pode encontrar um consumidor na Craig's List ou em outro site de anúncios classificados que assumirá o controle do seu carro e de todos os pagamentos restantes. Observe que essas soluções requerem a permissão do seu credor.

-

Os 4 maiores erros que você pode cometer ao comprar Cardano (ADA)

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Regras federais para uma retirada 401 (k)

Um resumo da conta sob um teclado com óculos. Nomeado após uma seção no código de imposto do Internal Revenue Service, Os planos de aposentadoria 401 (k) tornaram-se populares entre as grandes empres

-

Custo de vida:por que você deve escolher um lugar barato para morar

p Ao visitar Raleigh no início deste mês, Passei uma manhã com meu amigo Justin (do excelente blog Root of Good) e sua esposa. Enquanto bebíamos nosso café e mordiscávamos nossos bagels, a conversa vo

-

Previsão de preço do Bitcoin:$ 100,

000 em 2022 Uma mudança positiva nas notícias relacionadas à criptografia e uma grande onda de compras fizeram o preço do Bitcoin disparar para além de US $ 55, 000 na semana passada. Esta última alt

carro

-

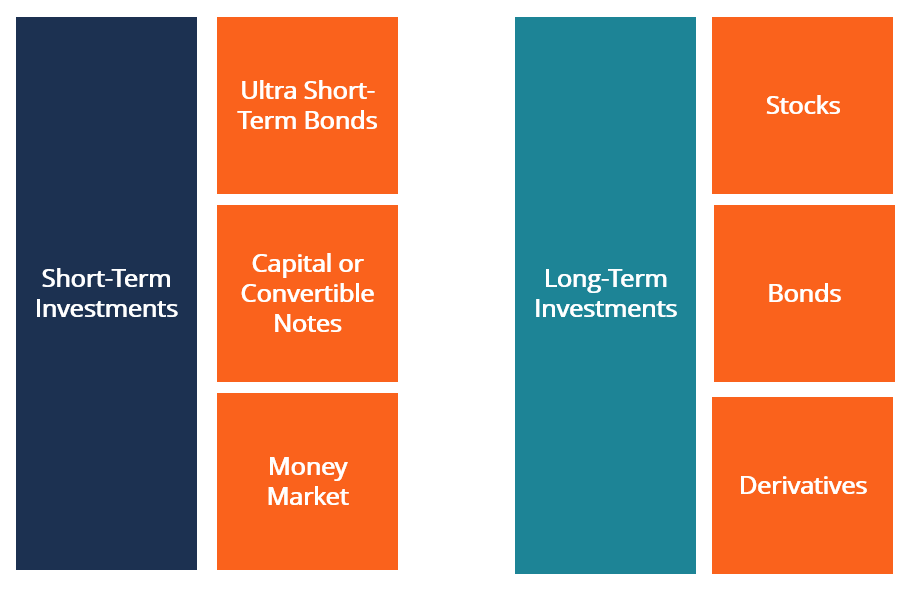

Quem são os investidores de curto prazo versus os investidores de longo prazo?

Quem são os investidores de curto prazo versus os investidores de longo prazo? p Neste artigo, saiba mais sobre investidores de curto prazo vs. investidores de longo prazo. Os investidores de curto prazo são aqueles que investem em instrumentos financeiros que se pretende manter...

-

Um pré-aluguel funciona?

Um pré-aluguel funciona? p Os proprietários às vezes anunciam a disponibilidade de um pré-aluguel, o que significa que o inquilino pode reservar uma unidade de aluguel para uma data futura. Um acordo de pré-arrendamento exige...

-

Como obter ajuda para pagar contas médicas

Como obter ajuda para pagar contas médicas Se precisar de ajuda com contas médicas, você pode ter opções para explorar. Você pode conseguir um plano de pagamento com o provedor de saúde, negocie o valor devido ou qualifique-se para um progra...

-

O que é o dólar jamaicano (JMD)?

O que é o dólar jamaicano (JMD)? O dólar jamaicano é a moeda oficial da Jamaica, nação do Mar do Caribe, que fazia parte das Índias Ocidentais Britânicas antes de se tornar um país independente em 1962. O dólar jamaicano, designado c...