Fundos de títulos com flexibilidade

Com o amplo mercado de títulos em queda de 2% até agora este ano, é fácil ver o apelo de um fundo que pode investir nos cantos do mercado que estão funcionando. É onde os chamados fundos de títulos irrestritos e seus primos, fundos de títulos multissetoriais, pode ajudar.

Como o nome implica, fundos irrestritos (classificados como fundos "não tradicionais" pela Morningstar) podem investir em uma variedade de ativos de renda fixa, de dívida corporativa com grau de investimento a junk bonds emitidos por empresas com classificações de crédito abaixo da média e IOUs de mercados emergentes. Eles podem conter lotes descomunais dos ativos do fundo nos setores de títulos de sua preferência, ou podem vender a descoberto (uma aposta de que os preços cairão) os títulos que vêem indo para o sul. Alguns dos fundos podem até conter ações. Os fundos de títulos multissetoriais são quase tão flexíveis, mas alguns têm limites - embora amplos - sobre quanto pode ser investido em um determinado setor.

Mas o aumento da liberdade vem com algum risco extra, especialmente quando grandes apostas dão errado. Em um exemplo marcante, Janus Henderson Global Unconstrained Bond, o fundo administrado pelo antigo "rei dos títulos" Bill Gross, perdeu 3% em um único dia em maio, apanhado fora do equilíbrio por uma aposta de que os títulos alemães cairiam de preço em relação aos títulos italianos (o mercado mudou para o outro lado). Existem outras ressalvas. Muitos dos fundos nas duas categorias não têm um longo histórico, e as taxas de despesas podem ser caras.

Acreditamos que os fundos abaixo representam a melhor combinação de flexibilidade e risco moderado. Eles vêm com despesas razoáveis e mostraram que podem suportar períodos de volatilidade do mercado. Todos estão preparados para prosperar à medida que as taxas aumentam, e o mais importante, eles são dirigidos por gerentes capazes de tirar o máximo proveito de suas rédeas mais livres. As devoluções e outros dados vão até 15 de junho.

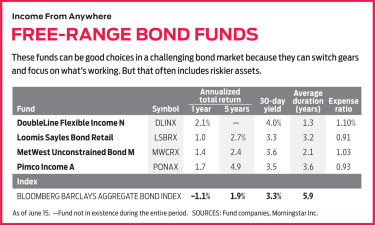

DoubleLine Flexible Income (símbolo DLINX, Rendimento de 30 dias 4,0%)

Este fundo irrestrito de quatro anos não tem muito histórico, mas seus gerentes sim. Jeffrey Gundlach é uma lenda, e seu co-gerente, Jeffrey Sherman, está rapidamente fazendo um nome para si mesmo. Juntos, eles têm quase cinco décadas de experiência em gerenciamento de ativos entre eles.

O fundo está bem fortalecido contra o aumento das taxas. Tem uma duração baixa - uma medida de sensibilidade à taxa de juros - de 1,3 ano. Uma duração de 1,3 implica que, se as taxas de juros subirem um ponto percentual, o valor do ativo líquido do fundo cairia 1,3%. O típico fundo de títulos não tradicionais tem uma duração de 1,7 ano, e é 5,9 anos para o índice Bloomberg Barclays U.S. Aggregate Bond, um proxy para o mercado geral.

Não apenas isso, mas os gerentes do Flexible Income recentemente se concentraram em títulos que se saem bem em ambientes de taxas crescentes. O fundo tem uma alocação de 43% em dívida a taxa flutuante. Esses empréstimos pagam taxas de juros variáveis atreladas a referências de taxas de juros de curto prazo que normalmente são reajustadas a cada 30 a 90 dias, aumentando junto com as taxas de mercado.

Outro favorito ultimamente são os títulos lastreados em hipotecas. A dívida hipotecária sem agência - pacotes de hipotecas que não são garantidos pelo governo dos EUA - compõe mais de 20% da carteira.

Mas esses instrumentos não são isentos de riscos. Tanto a dívida de taxa flutuante quanto os títulos garantidos por hipotecas não pertencentes a agências são normalmente classificados abaixo do grau de investimento, o que significa que eles carregam um risco maior de que os emissores não cumpram os pagamentos do empréstimo.

Desde que foi lançado em 2014, A Renda Flexível retornou 3,1% ao ano, em média - mais de um ponto percentual melhor do que o índice agregado, com 32% menos volatilidade.

Loomis Sayles Bond (LSBRX, 3,3%)

Os gestores deste fundo de títulos multissetoriais - Matthew Eagan, Dan Fuss, Brian Kennedy e Elaine Stokes - adoram um bom negócio e procuram títulos promissores que foram injustamente punidos. O foco no valor pode tornar a viagem acidentada. Em 2015, por exemplo, a equipe carregada de dívidas corporativas de alto rendimento, particularmente no setor de energia em dificuldades, à medida que os preços do petróleo despencavam. Aquele ano, o fundo registrou uma perda de 7% - um declínio assustador para um fundo de títulos - à medida que os títulos de energia continuavam a falhar. Mas os investidores que resistiram foram recompensados quando Loomis Sayles retornou um acumulado de 16,2% nos próximos dois anos, em comparação com 6,2% para o índice Agg.

Os gestores mantêm posições robustas - atualmente 44% dos ativos do fundo - nos territórios arriscados de títulos corporativos de alto rendimento (que vêm com taxas de inadimplência mais altas do que as corporações com grau de investimento) e títulos não denominados em dólares (que são sensíveis à moeda movimentos). Mas Loomis Sayles recentemente colocou um pé no campo conservador, também, com 30% de participação em caixa e títulos do Tesouro de curto prazo. Esta pilha de ativos líquidos reduz a sensibilidade geral do fundo às taxas de juros - sua duração é atualmente de 3,2 anos - e pode ser colocada para trabalhar rapidamente quando surge uma oportunidade atraente, diz Stokes.

O fundo recompensou investidores pacientes. Nos últimos 15 anos, seu retorno anualizado de 6,3% supera o índice Agg, bem como 84% dos fundos multissetoriais. Incluindo o primeiro semestre de 2018, o fundo superou fundos semelhantes em nove dos últimos 10 anos civis.

Metropolitan West Unconstrained Bond (MWCRX, 3,6%)

A equipe que gerencia este fundo gosta de trabalhar com algumas restrições, apesar do nome do fundo. Eles mantêm a duração do fundo entre dois e cinco anos, e eles se prendem quase exclusivamente a títulos, aqui e no exterior, que são denominados em dólares americanos. Os gerentes dizem que não têm bola de cristal quando se trata de avaliar como as taxas de juros e as moedas irão se mover. Então, eles preferem caçar dívidas subvalorizadas em seus setores preferidos, diz Stephen Kane, um co-gerente junto com Laird Landmann, Tad Rivelle e Bryan Whalen.

Kane diz que muitos setores de títulos parecem caros hoje em dia, incluindo dívidas de mercados emergentes e questões corporativas de baixa qualidade. Os gestores preferem dívidas securitizadas:títulos lastreados em pacotes de ativos, como hipotecas residenciais ou comerciais e estudantes, home-equity ou empréstimos para automóveis. Esses títulos representam 69% da carteira.

Os empréstimos de grau inferior nesses pacotes são compensados por IOUs de qualidade superior; algum, como empréstimos estudantis apoiados pelo Departamento de Educação, carregue a garantia do Tio Sam. O resultado geral, diz Kane, é um rendimento do estilo triplo B com uma taxa de inadimplência do calibre triplo A.

As barganhas de escotismo valeram a pena para o fundo no passado. No final de 2011, títulos de alto rendimento e de mercados emergentes estavam à venda, diz Kane, como crises de dívida soberana na Europa e manchetes sobre um possível default do governo dos EUA semearam volatilidade no amplo mercado de títulos e turvaram ativos mais arriscados. Os gestores colocam 30% da carteira em títulos de mercados emergentes e dívida corporativa de alto rendimento. O ano seguinte, o fundo retornou 15,8%, derrotando o índice Agg e 98% dos fundos irrestritos. Desde seu início em 2011, o retorno anualizado de 5,5% do fundo superou o índice em uma média de 3,4 pontos percentuais por ano.

Renda da Pimco (PONAX, 3,5%)

Os gerentes Daniel Ivascyn e Alfred Murata lidam com o vasto mundo da renda fixa dividindo o portfólio em duas partes. Em uma parte, eles possuem títulos de alto rendimento que se destacam em uma economia em crescimento. No outro, eles possuem uma dívida de alta qualidade que o par espera ter um bom desempenho quando o crescimento diminuir. Eles calibram os dois lados do portfólio, dependendo da avaliação atual da Pimco sobre a economia e o mercado de títulos. Quando a empresa vê riscos no horizonte, os gestores transferem mais ativos do fundo para o grupo de alta qualidade.

Os gerentes tornaram-se mais cautelosos recentemente. Títulos parecem ter um preço alto, eles dizem, e embora as economias globais ainda pareçam saudáveis, a recuperação econômica dos EUA está demorando muito. Então, eles contribuíram para a posição do fundo em ativos de alta qualidade, como títulos do governo dos EUA, que atualmente representam cerca de metade do fundo. A Income ainda tem uma grande parte de seus ativos voltada para os mercados emergentes e dívida corporativa de alto rendimento. A maior aposta de alto rendimento dos gerentes é em hipotecas não pertencentes a agências, que eles dizem que deve continuar a ter um bom desempenho em um forte mercado imobiliário dos EUA. Com o tempo, a abordagem equilibrada da dupla valeu a pena. A receita superou o índice Agg em nove dos últimos 10 anos civis, incluindo até agora em 2018. As ações A do fundo vêm com uma taxa de vendas de 3,75%, mas os investidores podem comprá-los sem pagar uma carga ou uma taxa de transação em corretores online, incluindo Fidelity e Schwab.

K8I-BONDS.a.indd

Ilustração de Mike Austin

-

Como diversificar com fundos de índice

Os fundos de índice são atraentes por vários motivos, incluindo diversificação e baixos rácios de despesas. Em relação ao primeiro, quando você compra ações de um fundo de índice, você está exposto a

-

10 fundos fantásticos com liderança diversificada

Getty Images Getty Images p O setor de serviços financeiros é conhecido por ser monocromático. p Os homens brancos representavam 60% da gestão de nível sênior na indústria em 2018, de acordo com p

Fundo de investimento público

-

Fundo de crescimento

O que é um fundo de crescimento? Um fundo de crescimento é uma carteira diversificada de ações que tem a valorização do capital como seu objetivo principal, com pouco ou nenhum pagamento de dividend...

-

Fundo Híbrido

O que é um fundo híbrido? Um fundo híbrido é um fundo de investimento que se caracteriza pela diversificação entre duas ou mais classes de ativos. Esses fundos normalmente investem em uma combinação...