Padronização transfronteiriça de fundos para OICVMs e AIFs

A Intertrust conduziu uma pesquisa em março de 2019 [1] entre gestores de investimentos alternativos em private equity, imobiliária, hedge e infraestrutura. Após o lançamento do relatório, Audrey Behan, Chefe de serviços AIFM na Irlanda e Robert Comyn, Diretor de Conformidade Sênior na Irlanda, discutir os resultados da pesquisa que destacaram as preocupações dos gestores de fundos globais geradas pela insuficiência da padronização regulamentar e legislativa transfronteiriça europeia no mercado.

Embora as evidências mostrem que há um grande apetite dos gestores que buscam o lançamento no Espaço Econômico Europeu (EEE), é significativo que 60% dos entrevistados indicaram um desejo de maior harmonização para reduzir as variações de interpretação de AIFMD e mais da metade (59%) dos entrevistados previram que haveria a perspectiva de 'arbitragem regulatória' criada entre os estados membros da União Europeia buscando atrair o negócio.

Essas preocupações estão refletidas nos dados. No final do quarto trimestre de 2018, Os ativos de fundos abertos regulamentados da UE totalizaram € 14,7 trilhões [2]. Do total de ativos sob gestão na UE, 70% são detidos por fundos de investimento autorizados ou registrados para distribuição apenas no mercado nacional.

Embora os gestores de Organismos de Investimento Coletivo em Valores Mobiliários (OICVM) já beneficiem de um passaporte de gestão completo, que lhes permite fornecer os seus serviços em toda a UE sem um requisito de residência, apenas 37% estão atualmente registrados para distribuição em mais de três Estados-Membros [3].

Gestores da UE de fundos não UCITs, ou seja, os fundos de investimento alternativos (FIA) beneficiam de um passaporte europeu para gerir e comercializar FIA para investidores profissionais além-fronteiras. Contudo, ao contrário de UCITS, A comercialização de FIAs para investidores não institucionais atualmente só é possível a critério do Estado membro. Isso resultou em um número desordenado de 3% dos FIAs registrados para distribuição em mais de três Estados-Membros [3].

Agradecidamente, a Comissão Europeia não tem sido cega a estas preocupações.

Em 17 de abril de 2019, o plenário do Parlamento Europeu adotou formalmente o trílogo (o Parlamento da UE, Conselho e Comissão) acordo sobre a iniciativa da Comissão (Plano de Ação da União dos Mercados de Capitais [4]) para eliminar as barreiras transfronteiriças à distribuição de fundos de investimento.

Isto marca um reconhecimento decisivo da necessidade de adiar em dois anos a aplicação do regime de divulgação de Produtos de Seguros e Investimentos de Retalho (PRIIPs) para OICVM, à luz das deficiências documentadas do regime. Embora o objetivo seja padronizar os documentos de pré-venda em todos os produtos financeiros, a Comissão finalmente reconheceu que os investidores não poderiam comparar os documentos de informação fundamentais para os UCIT (KID) e os FIA (PRIIPs KID). O atraso dá à Comissão Europeia mais tempo para conduzir uma revisão completa do regime.

Também apreciado é o fato de que os AIFs existentes podem ser "pré-comercializados" em novas jurisdições anfitriãs da UE, ao lado de AIFs ainda não estabelecidos, ampliando assim a gama de fundos disponíveis para investidores em potencial.

Até esta iniciativa, os estados membros adotaram abordagens divergentes quanto à definição de "marketing". Em particular, alguns Estados-Membros consideraram qualquer contato inicial com um investidor potencial como "marketing", onde outros permitiam um certo grau de contato pré-marketing antes que o AIFMD fosse considerado acionado. Essa incerteza significava que um gestor de fundo de investimento alternativo, que desejava determinar o interesse do investidor em um AIF antes de sua existência, seria permitido fazê-lo sem acionar os requisitos de marketing do AIFMD em alguns Estados-Membros, mas não em outros.

Uma nova definição de "pré-marketing" deve ser introduzida, e significa:

‘Uma prestação directa ou indirecta de informações sobre estratégias de investimento ou ideias de investimento por um GFIA ou em seu nome a investidores profissionais domiciliados ou registados na União, a fim de testar o seu interesse num FIA que ainda não foi estabelecido. '

Contudo, a iniciativa contém um requisito de notificação informal pela sociedade gestora à autoridade nacional competente, anunciando o início do regime de pré-comercialização para os FIA, o que criou uma ambiguidade um tanto desnecessária.

As diretivas alteradas também removerão os limites numéricos, regendo inicialmente a anulação da notificação de OICVM ou FIA das jurisdições dos Estados-Membros de acolhimento ao abrigo da proposta original da Comissão. Esses limites teriam introduzido uma barreira adicional à distribuição transfronteiriça de fundos.

As novas diretivas permitirão que um OICVM que tenha comercializado OICVM em um membro anfitrião, ou um GFIA da UE que tenha comercializado um FIA da UE num Estado-Membro de acolhimento ao abrigo de uma notificação do Artigo 32 do AIFMD, cessar a comercialização de qualquer um ou todos esses OICVM ou AIFs, enviando um aviso de anulação da notificação ao seu regulador local, desde que:

1. faz uma oferta geral para recomprar ou resgatar (sem encargos ou deduções) todas as unidades ou ações do OICVM ou AIF (s) sendo cancelados, detidos por investidores nesse Estado-Membro. A oferta deve ser:

- disponível publicamente por pelo menos 30 dias úteis e

- endereçado (diretamente ou por meio de intermediários) individualmente a todos os investidores no Estado-Membro de acolhimento cuja identidade é conhecida

(esta condição não se aplica no caso de AIFs e ELTIFs fechados.)

2. torna pública a sua intenção de interromper a comercialização nesse Estado-Membro por meio de um meio disponível ao público (incluindo eletrónico) que é "habitual para a comercialização" de OICVM ou FIA e adequado para um investidor "típico" de OICVM ou FIA

3. Os acordos contratuais com quaisquer intermediários financeiros ou delegados sejam modificados ou rescindidos com efeitos a partir da data da desanexação, para evitar que sejam oferecidos ou colocados unidades de participação ou ações de qualquer OICVM ou FIA que está a ser desatualizado.

Ainda, permanecem algumas dúvidas quanto ao motivo para continuar a exigir os requisitos de notificação formal entre as autoridades competentes de origem e de acolhimento, apesar do fim do regime de comercialização.

Uma outra alteração notável à diretiva é a remoção do requisito para as empresas de gestão de ativos estabelecerem uma presença física obrigatória na jurisdição de acolhimento como condição para a comercialização dos seus fundos.

Finalmente, a iniciativa criará uma base de dados de informação centralizada e atualizada mantida pela Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA). Esta base de dados irá beneficiar as sociedades gestoras de fundos que pretendam beneficiar do passaporte de distribuição de fundos da UE, acelerando o procedimento de notificação transfronteiras.

Lançado em setembro de 2015, o Plano de Ação da União dos Mercados de Capitais está chegando ao fim. Espera-se que o progresso alcançado avance o mercado transfronteiriço de fundos de investimento e, em alguns aspectos, resolver as preocupações de gestores de investimentos de fundos alternativos.

[1] Intertrust:Navegando por um cenário regulatório em mudança, maio de 2019

[3] ‘Comunicação da Comissão’ Comissão Europeia.

[4] ‘Comunicação da Comissão’ Comissão Europeia.

-

Como usar papel de contabilidade para um orçamento doméstico

p O papel Razão é uma ferramenta clássica de contabilidade em que proprietários de empresas e contadores registram dados financeiros relacionados a transações comerciais. Os indivíduos podem usar o pa

-

O que é um Fundo de Fundos (FOF)?

Um Fundo de Fundos (FOF) é um veículo de investimento em que um fundo investe em uma carteira composta de ações de outros fundos, em vez de investir diretamente em ações AçõesO que é uma ação? Um indi

-

8 maneiras de retirar retiradas sem penalidade de seu IRA ou 401 (k)

Quando as despesas inesperadas se acumulam e o fundo de emergência foi drenado, onde você pode buscar dinheiro? Para muitas pessoas, o maior estoque de poupança está escondido em contas de aposentador

-

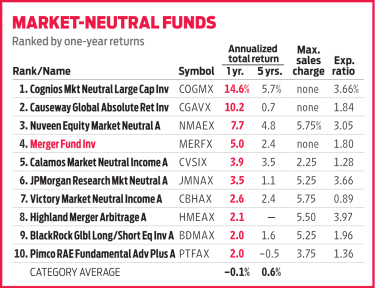

Fundo de fusão tira o estresse das oscilações de mercado

Um retorno anualizado de 3,8% na última década seria considerado desastroso para a maioria dos fundos mútuos de ações, considerando o índice de 500 ações da Standard &Poor’s retornou 14,3% anualizado

Fundos de investimento privado

- Como navegar pelas novas regras de pré-marketing de AIFM

- Lançamos a edição dos EUA de nosso Guia para gestores de fundos emergentes

- Aprenda o Lingo do Investimento em Capital Privado

- Ilhas Cayman foram removidas da “lista negra” de impostos da UE - mas todas as consequências de sua lista negra foram removidas?

- Parceiros limitados e a busca por dados:a visão da Holanda

- Corporação de capital de risco patrocinada por mão de obra (LSVCC)

-

O que é mudança de valor?

O que é mudança de valor? p A variação de valor refere-se à alteração feita no preço das ações para igualar o número de todas as ações em circulação emitidas e atualmente detidas pelos investidores. A mudança diária na demanda...

-

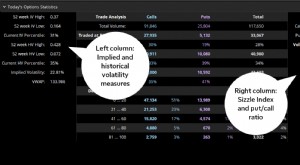

Procurando uma vantagem potencial? Estatísticas de opções,

Procurando uma vantagem potencial? Estatísticas de opções, Pré-fatiado e em cubos na thinkorswim p Você é um aspirante a negociador de opções? Ou você é um corretor de ações em busca de informações extras sobre as ações que negocia? Mesmo se você nunca se ave...

-

O que é compromisso e como funciona?

O que é compromisso e como funciona? p O depósito é um acordo legalmente vinculativo em que um terceiro detém os ativos de um comprador e vendedor durante o processo de venda até que a transação seja concluída. Embora o depósito possa se...

-

Previsão de preço TRON para 2025 e 2030

Previsão de preço TRON para 2025 e 2030 p TRON (TRX) é uma criptomoeda que fez sua oferta inicial de moedas (ICO) em 2017 e rapidamente se tornou uma das 10 principais criptomoedas do mundo. Seu rápido aumento em termos de capitalização de ...