6 ações que sobreviveram à interrupção de suas indústrias

K9I-UNDISRUPTABLE.a.indd

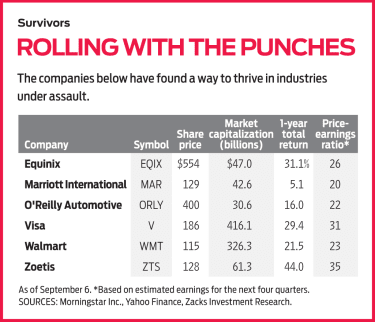

p Visa (V, $ 186). Essencialmente, o maior cobrador de pedágio do mundo em pagamentos eletrônicos, A Visa se beneficiou de uma mudança de décadas para longe do dinheiro. Mas a empresa é a primeira a admitir que as inovações no comércio móvel e pagamentos ponto a ponto, junto com o avanço da tecnologia (incluindo o crescimento de dispositivos conectados à Internet), continuará a expandir drasticamente e a mudar a forma como as pessoas e empresas trocam dinheiro. A Visa estimou que o número de dispositivos usados para fazer pagamentos e o número de maneiras de aceitá-los aumentará 10 vezes até 2022. p Analistas da empresa de serviços financeiros William Blair dizem que a Visa se manteve à frente da curva, investindo e fazendo parceria com empresas de tecnologia financeira para garantir que os pagamentos eletrônicos do futuro "ocorram sobre os trilhos da Visa". p Visa se beneficiou do surgimento de plataformas de pagamento eletrônico, como PayPal e sua subsidiária Venmo, cujos clientes financiam principalmente pagamentos por meio de cartões de crédito e débito, disse Brandon Ladoff, co-gerente do fundo Polen Growth. p Negociando a 31 vezes os lucros estimados para os próximos 12 meses, As ações da Visa não têm preço de barganha. Mas Ladoff vê muito espaço para crescimento de longo prazo, principalmente considerando que 85% das transações mundiais ainda são realizadas em dinheiro. Ele espera que a Visa aumente os ganhos a uma taxa anual percentual na faixa dos adolescentes ao longo da próxima meia década. p Walmart (WMT, $ 115). Quando se trata de interrupção do varejo, O Walmart é "o único varejista americano que pode competir de forma abrangente com a oferta de varejo da Amazon, "diz o analista da Morningstar, Zain Akbari. p O negócio de alimentos do Walmart dá à empresa uma vantagem sobre a Amazon. Os mantimentos são responsáveis por mais da metade das vendas nas lojas do Walmart nos EUA. As amplas instalações e estacionamentos do Walmart são otimizados para os chamados modelos de compras do tipo "clique e escolha" (pedido online e retirada na loja), que será mais difícil para a Amazon executar em suas lojas Whole Foods, diz o gerente de fundos T. Rowe Price Value, Mark Finn. As ofertas de mercearia do Walmart levam os clientes a mercadorias mais lucrativas no restante da loja, diz Akbari. p O Walmart está impulsionando seu negócio nascente de comércio eletrônico, que responde por apenas 4,7% das vendas líquidas da divisão dos EUA, diz Nelson do CFRA. Ele diz que o Walmart está bem posicionado para afrouxar o estrangulamento do comércio eletrônico da Amazon, tendo introduzido em maio o frete grátis no dia seguinte para pedidos acima de US $ 35 (sem uma taxa semelhante ao custo anual de associação do Amazon Prime). Ele projeta um crescimento das vendas do e-commerce de 35% no ano fiscal que termina em janeiro, em comparação com o ano anterior. Isso deve ajudar o Walmart (negociando a 23 vezes os lucros do ano anterior) a fechar a lacuna de avaliação na Amazon (negociando a 71 vezes os lucros), disse Nelson. Ele classifica as ações do Walmart como "compra". p Zoetis (ZTS, $ 128). A má notícia para os fabricantes de medicamentos é que reduzir os preços dos medicamentos controlados é uma meta bipartidária, perturbação promissora de modelos de precificação antigos e preços de ações voláteis. O governo Trump está estudando um plano que basearia os pagamentos do Medicare para certos medicamentos nos preços mais baixos pagos por esses medicamentos em outros países. E analistas dizem que um sistema de pagador único, como o proposto nos planos Medicare for All, poderia reduzir drasticamente o poder de precificação das empresas farmacêuticas. p Zoetis, que faz remédios, vacinas e diagnósticos para animais de fazenda e animais de estimação, não precisa se preocupar com nada disso. Como observa Debbie Wang, analista da Morningstar, a indústria de saúde animal "carece de grandes participantes como o Medicare, governos de pagador único ou grandes seguradoras "que podem afetar os preços dos fabricantes de medicamentos. Além disso, Zoetis enfrenta pouca competição com os genéricos, e proprietários de animais de estimação e de gado em grande escala pagarão um prêmio pelas receitas de uma empresa em que confiam, diz o gestor do fundo Ladoff. p Ao contrário de muitos de seus concorrentes - divisões de saúde animal de empresas farmacêuticas humanas - a Zoetis pode se concentrar no desenvolvimento de tratamentos voltados exclusivamente para doenças animais. Os analistas do Credit Suisse estão otimistas com o pipeline de tratamentos da empresa, e eles acreditam que a Zoetis aumentará os lucros em 14% em 2019, seguido por um aumento de 11% em 2020. Embora as ações recebam uma classificação de "desempenho superior" do Credit Suisse, é importante notar que eles negociam atualmente a 35 vezes o lucro do ano anterior, em comparação com um P / L médio futuro de 25 nos últimos cinco anos.-

11 hábitos improdutivos que você deseja abandonar

A razão pela qual estudo produtividade é porque sou uma pessoa improdutiva. Eu realmente estou. Eu durmo muito Eu falo demais. Eu leio muito Eu escuto música o dia todo. Eu assisto filmes. Eu compro

-

O que são despesas administrativas?

As despesas administrativas referem-se aos custos incorridos por uma empresa ou organização que incluem, mas não estão limitados a, os salários e benefíciosRemuneraçãoRemuneração é qualquer tipo de re

-

O que é um empréstimo alavancado?

Um empréstimo alavancado é um empréstimo concedido a empresas que (1) já possuem dívidas de curto ou longo prazo em seus livros ou (2) com uma baixa classificação de crédito Rating de créditoA classif

-

Que porcentagem recebe um vendedor de imóveis?

Embora a regra para corretores de imóveis continue a ser uma comissão de 6 por cento, na realidade, essa comissão é negociável e pode variar muito, dependendo da função que o agente desempenha, o tipo

Fundo de investimento público

-

Como os bancos podem reimaginar seus processos de negócios para oferecer experiência bancária personalizada em tempo real

Como os bancos podem reimaginar seus processos de negócios para oferecer experiência bancária personalizada em tempo real Serviços Financeiros Globais O setor de serviços financeiros globais está à beira de uma ruptura significativa, com tecnologias de fantasia, como IA e blockchain, mudando rapidamente a forma como os...

-

Não comece uma família antes de atingir essas 5 metas de dinheiro

Não comece uma família antes de atingir essas 5 metas de dinheiro Criar filhos é caro. Os números confirmam isso:O Departamento de Agricultura dos Estados Unidos informou que em 2015 uma família de renda média gastou em média US $ 12, 980 a cada ano em cada criança....

-

Renda x riqueza - e o que isso significa para você

Renda x riqueza - e o que isso significa para você Quando eu estava na faculdade e, pelo menos parcialmente, sustentava minha educação como agente imobiliário, Eu aprendi a diferença não tão sutil entre renda e fortuna. Eu estava dirigindo com um ...

-

As 5 fases da mudança

As 5 fases da mudança Crédito da imagem:Twenty20 A mudança pode ser emocionante. Parece um símbolo de novos começos e recomeços e parece uma ótima ideia ... em teoria. Mas de alguma maneira, assim que passa de teórico par...