As classificações de fundos da Morningstar adotam uma curva mais rígida

Getty Images / iStockphoto

Ganhar uma cobiçada classificação de ouro dos analistas de fundos da Morningstar se tornará mais difícil sob os critérios recém-rígidos.

A Morningstar está revisando seu sistema de classificações de fundos mútuos. O lote inicial entrou em vigor em 31 de outubro de com o restante estendendo-se ao longo dos 12 meses seguintes. Jeff Ptak, diretor global de pesquisa gerencial da Morningstar, estima que o número de downgrades superará os upgrades em cerca de 2-1, com os fundos mais caros enfrentando o maior número de rebaixamentos, uma vez que a reavaliação inicial dos fundos seja concluída.

Sob a metodologia antiga, Os analistas altamente respeitados da Morningstar não têm conseguido escolher consistentemente fundos mútuos ou fundos negociados em bolsa (ETFs) que superem seu índice de referência, apesar de anos de tentativas.

Isso pode mudar com a nova metodologia.

Onde as avaliações da Morningstar despontaram

Desde 2011, Os analistas da Morningstar concederam ouro, As classificações Silver e Bronze para esses fundos e ETFs considerados os mais propensos a superar seus benchmarks nos próximos anos. A Morningstar também classifica alguns fundos como Neutros ou Negativos. As medalhas de bronze são uma expressão de confiança, e Silver ainda mais. As medalhas de ouro são as "recomendações de maior convicção" da empresa.

Ptak calculou os números para cada uma das cinco categorias ao longo de todos os períodos contínuos de 60 meses entre 1º de julho, 2002 e 31 de março, 2019. Em períodos de 12 meses, Fundos classificados como ouro, na média, superou seus índices de referência em 15 pontos base. (Um ponto base é um centésimo de um por cento.) Mas nos últimos 36 e 60 meses, Fundos classificados como ouro arrastado seus índices de referência atribuídos pela Morningstar por uma média de 15 pontos base e 34 pontos base, respectivamente.

Essas são margens minúsculas, é claro - frequentemente menos do que um fundo de índice ou fundo negociado em bolsa (ETF) cobraria nas despesas. Mas os fundos com medalhas de prata e bronze ficaram atrás de seus índices em todos os períodos de tempo e por margens mais saudáveis.

O desempenho relativamente superior dos fundos classificados como Ouro é um forte sinal para os investidores de que, se você vai dar muita importância aos medalhistas da Morningstar, você provavelmente se sairá melhor se mantiver fundos classificados como Gold.

O quadro não é completamente sombrio. Todos os medalhistas da Morningstar - ouro, Prata e Bronze - liderou o fundo médio em sua categoria acima de 12, 36 e 60 meses.

Mas, para investidores que procuram uma maneira de superar os índices, o desempenho superior apenas em relação a outros fundos geridos ativamente na mesma categoria é um consolo frio.

Ptak também analisou o desempenho dos fundos medalhistas em relação aos seus benchmarks em uma base ajustada ao risco. Desempenho ajustado ao risco, neste caso, alfa, é o alvo preferido da Morningstar para julgar quais fundos devem ser medalhistas.

Olhado por aquela lente, Os medalhistas da Morningstar eram um saco misturado. Fundos da medalha de ouro, na média, superou seus índices por pequenas margens acima de 12, 36 e 60 meses. Os fundos medalhistas de prata superaram seus índices nos últimos 12 meses, mas essencialmente amarrado entre 36 e 60 meses. Os medalhistas de bronze ficaram atrás de todos os três períodos de tempo.

"Nosso desempenho parece bom por meio de várias lentes, "Ptak diz." Mas é justo dizer isso, por meio de nossa medição de desempenho, vimos uma oportunidade de fortalecer nossa metodologia em alguns aspectos. "

As mudanças

As classificações de medalhistas da Morningstar sempre consideraram as despesas do fundo como uma das mais importantes (se não a mais importantes) fatores na classificação de um fundo. Quanto menor o índice de despesas de um fundo, a melhor chance de superar seu benchmark.

Contudo, como um aprimoramento de sua metodologia, as despesas serão ainda mais críticas.

A Morningstar também encerrará a prática de atribuir a mesma classificação a todas as classes de ações de um fundo, independentemente do índice de despesas dessa classe de ações. Por exemplo, sob os critérios antigos, Pimco Total Return Institutional (PTTRX) foi medalhista de ouro com uma proporção de despesas de 0,71%, ou $ 71 anualmente em um $ 10, Investimento 000. Mas também era Pimco Total Return C (PTTCX), mesmo cobrando 1,8% - mais do que o dobro das cotas institucionais.

Ptak diz que isso será responsável por muitas das mudanças nas classificações.

A maioria das mudanças, Ptak diz, serão downgrades de um degrau. Um fundo agora classificado como Gold pode muito bem ser classificado como Silver assim que as alterações forem implementadas. Muitos fundos de índice de baixo custo, Enquanto isso, provavelmente obterão atualizações devido ao maior foco nos índices de despesas de fundos.

O que mais, A Morningstar até agora classificou os índices de despesas dos fundos com base no índice médio de despesas em sua categoria. Os fundos que cobraram taxas de despesas abaixo da média em sua categoria receberam classificações positivas para taxas baixas. No futuro, Os analistas da Morningstar avaliarão o valor que oferece antes das taxas - simplesmente ser o mais barato não será suficiente.

Os fundos gerenciados ativamente terão uma barreira significativamente mais alta para limpar do que atualmente.

"Para que um fundo ativo ganhe ouro, Prata, ou classificação Bronze, nossa pesquisa deve nos convencer de que o fundo pode bater um índice relevante e a média do grupo de pares após as taxas e ajustes de risco, "Ptak escreve em um artigo explicando algumas das mudanças (acesso pago).

Esta barra será mais difícil de escalar, o que significa que será mais difícil para os fundos se tornarem medalhistas. Mas se isso leva a uma melhoria geral nos poderes preditivos de suas classificações de medalhistas ainda está para ser visto.

Ptak diz que parte do problema para os analistas da Morningstar tem sido o mercado em alta implacável, que cada vez mais tem sido liderado por grandes ações de crescimento, especialmente ações de tecnologia de mega capitalização. Os fundos que se desviam um pouco de sua categoria de ações em crescimento foram punidos pelo mercado.

Além disso, dado que a Morningstar busca premiar medalhas com base no desempenho ajustado ao risco estimado em relação a um benchmark, um longo período sem um mercado baixista dificultou suas escolhas.

Morningstar foi criticado injustamente por anos por sua classificação por estrelas, que nunca foram feitos para serem preditivos. As classificações por estrelas são medidas quantitativas destinadas a medir o desempenho ajustado ao risco de rastreamento dos fundos. Como as proporções de Sortino, a classificação por estrelas da Morningstar apenas penaliza um fundo por volatilidade negativa. A maioria das medidas de risco penaliza toda a volatilidade.

O ranking de medalhas, Contudo, exibiu algumas fraquezas reais. Estou consternado que os medalhistas do meu selecionador de fundos favorito não tenham se saído melhor em relação aos seus índices. Os resultados anteriores são claramente mais uma vitória para os fundos de índice.

Mas estou apostando que a metodologia recém-renovada finalmente permitirá que a Morningstar escolha de forma consistente fundos gerenciados ativamente que superem seu índice.

Steve Goldberg é um consultor em Washington, D.C., área.

-

Como resgatar membros da família sem quebrar

Como você lida com um membro da família que, vez após vez, se encontra em um buraco financeiro? Qual é a melhor forma de ajudar? É tão simples quanto preencher um cheque? É um pouco mais complicad

-

Como se tornar um milionário se você odeia administrar dinheiro

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

6 motivos pelos quais os boomers se preocupam e 6 maneiras de consertar

Você é um baby boomer com uma visão turva de como a economia está indo e com medo de que isso diminua sua capacidade de se aposentar ou de continuar a viver confortavelmente na aposentadoria? Se ent

-

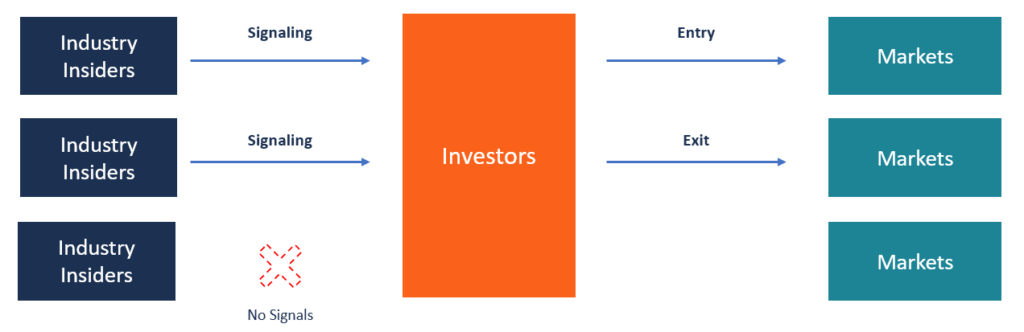

O que é sinalização?

A sinalização se refere ao ato de usar informações privilegiadas para iniciar uma posição comercial. Ocorre quando um insider libera informações cruciais sobre uma empresa que desencadeia a compra ou

Fundo de investimento público

-

A diferença entre pago integralmente e liquidado integralmente em relatórios de crédito

A diferença entre pago integralmente e liquidado integralmente em relatórios de crédito p Se você acabou de negociar com um credor para liquidar um saldo por menos do que você devia, você pode se sentir vitorioso, mas tal acordo prejudica sua pontuação de crédito e pode acabar aumentando...

-

Aprenda como você pode começar a mineração de bitcoin a partir da diretriz de 2021

Aprenda como você pode começar a mineração de bitcoin a partir da diretriz de 2021 Todos neste mundo desejam viver uma vida feliz e próspera. Não só a estabilidade mental, mas também deve ser economicamente estável para fazer o mesmo. Ele deve ser próspero em termos de riqueza para ...

-

Os 10 maiores desafios orçamentários e como lidar com eles

Os 10 maiores desafios orçamentários e como lidar com eles Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Você está empenhado em colocar suas finanças nos trilhos e sabe que o orçamento é ...

-

A Lei CARES permite que você aproveite suas economias de aposentadoria mais cedo - mas a maioria das pessoas não está fazendo isso

A Lei CARES permite que você aproveite suas economias de aposentadoria mais cedo - mas a maioria das pessoas não está fazendo isso p A taxa de desemprego nos EUA aumentou vertiginosamente desde que os casos COVID-19 começaram a se multiplicar em março. Em resposta, a Lei CARES foi aprovada no final daquele mês para fornecer o alí...