Índice de rentabilidade

O que é o Índice de Rentabilidade (PI)?

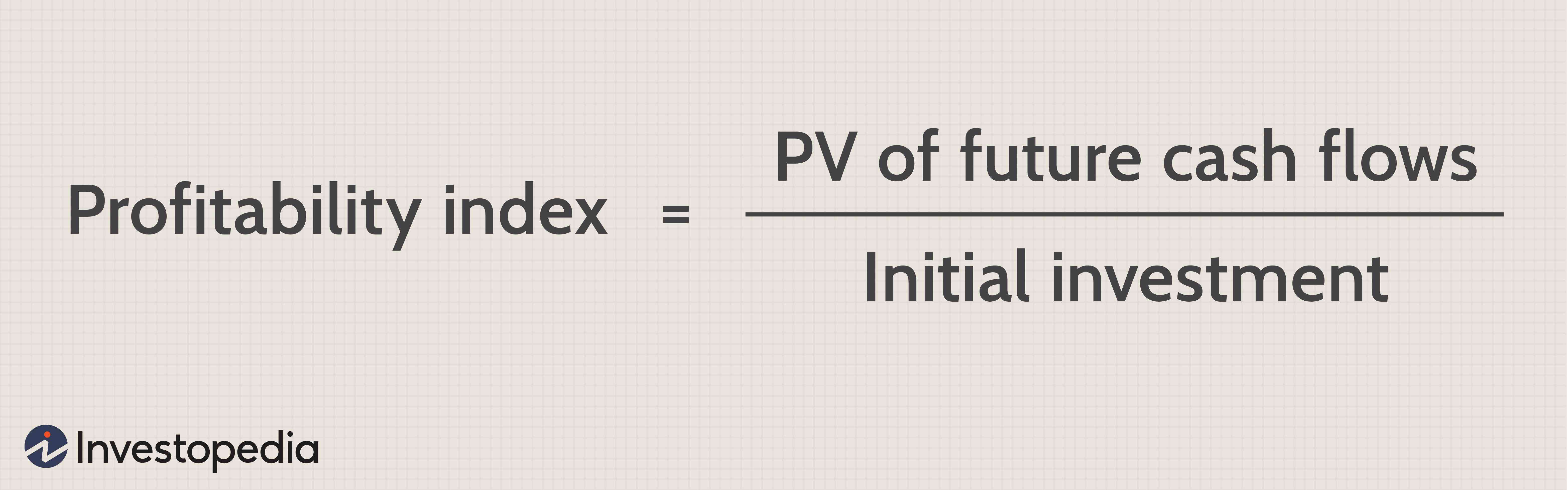

O índice de lucratividade (PI), alternativamente referido como índice de investimento de valor (VIR) ou índice de investimento de lucro (PIR), descreve um índice que representa a relação entre os custos e benefícios de um projeto proposto. É calculado como a razão entre o valor presente dos fluxos de caixa futuros esperados e o valor inicial investido no projeto. Um IP mais alto significa que um projeto será considerado mais atraente.

Principais vantagens

- O índice de lucratividade (IP) é uma medida da atratividade de um projeto ou investimento.

- O IP é calculado dividindo o valor presente dos fluxos de caixa futuros esperados pelo valor do investimento inicial no projeto.

- Um IP superior a 1,0 é considerado um bom investimento, com valores mais altos correspondendo a projetos mais atrativos.

- Sob restrições de capital e projetos mutuamente exclusivos, apenas aqueles com os IPs mais elevados devem ser realizados.

Índice de rentabilidade

Compreendendo o Índice de Rentabilidade

O IP é útil na classificação de vários projetos porque permite que os investidores quantifiquem o valor criado por cada unidade de investimento. Um índice de lucratividade de 1,0 é logicamente a menor medida aceitável no índice, pois qualquer valor inferior a esse número indicaria que o valor presente (VP) do projeto é menor do que o investimento inicial. À medida que o valor do índice de lucratividade aumenta, o mesmo acontece com a atratividade financeira do projeto proposto.

O índice de lucratividade é uma técnica de avaliação aplicada a potenciais desembolsos de capital. O método divide a entrada de capital projetada pela saída de capital projetada para determinar a lucratividade de um projeto. Conforme indicado pela fórmula mencionada, o índice de rentabilidade utiliza o valor presente dos fluxos de caixa futuros e do investimento inicial para representar as variáveis mencionadas.

Ao usar o índice de lucratividade para comparar a conveniência dos projetos, é fundamental considerar como a técnica desconsidera o tamanho do projeto. Portanto, projetos com entradas de caixa maiores podem resultar em cálculos de índice de lucratividade mais baixos porque suas margens de lucro não são tão altas.

O índice de lucratividade pode ser calculado usando a seguinte proporção:

Componentes do Índice de Rentabilidade

VP de fluxos de caixa futuros (numerador)

O valor presente dos fluxos de caixa futuros requer a implementação de cálculos do valor do dinheiro no tempo. Os fluxos de caixa são descontados pelo número apropriado de períodos para igualar os fluxos de caixa futuros aos níveis monetários atuais. O desconto é responsável pela ideia de que o valor de $ 1 hoje não é igual ao valor de $ 1 recebido em um ano porque o dinheiro no presente oferece maior potencial de ganho por meio de contas de poupança que rendem juros, do que o dinheiro ainda indisponível. Os fluxos de caixa recebidos no futuro são, portanto, considerados como tendo um valor presente mais baixo do que o dinheiro recebido mais perto do presente.

Investimento necessário (denominador)

As saídas de caixa projetadas descontadas representam a saída de capital inicial de um projeto. O investimento inicial necessário é apenas o fluxo de caixa necessário no início do projeto. Todos os outros desembolsos podem ocorrer em qualquer momento da vida do projeto, e estes são levados em consideração no cálculo por meio do uso de descontos no numerador. Essas despesas adicionais de capital podem levar em consideração os benefícios relacionados à tributação ou depreciação.

Cálculo e interpretação do índice de lucratividade

Como os cálculos do índice de lucratividade não podem ser negativos, conseqüentemente, eles devem ser convertidos em números positivos antes de serem considerados úteis. Cálculos maiores que 1,0 indicam que as futuras entradas de caixa descontadas previstas do projeto são maiores do que as saídas de caixa descontadas previstas. Cálculos inferiores a 1,0 indicam que o déficit das saídas é maior do que as entradas descontadas, e o projeto não deve ser aceito. Cálculos iguais a 1,0 trazem situações de indiferença onde quaisquer ganhos ou perdas de um projeto são mínimos.

Ao usar o índice de lucratividade exclusivamente, cálculos maiores que 1,0 são classificados com base no cálculo mais alto. Quando o capital limitado está disponível, e os projetos são mutuamente exclusivos, o projeto com o maior índice de rentabilidade deve ser aceito, pois indica o projeto com o uso mais produtivo de capital limitado. O índice de lucratividade também é chamado de relação custo-benefício por esse motivo. Embora alguns projetos resultem em valores presentes líquidos mais elevados, esses projetos podem ser preteridos porque não têm o índice de lucratividade mais alto e não representam o uso mais benéfico dos ativos da empresa.

-

Varney:O preço das ações da Big Tech disparou, uma grande chance para as pensões

Varney:A ascensão da Big Tech foi uma ‘grande viagem’ p Stuart Varney da FOX Business pesa os prós e os contras da Big Tech e seu impacto na vida das pessoas. p FOX Business Stuart Varney , du

-

O que podemos aprender com esta empresa europeia que resolve problemas de dívida online

Os problemas de dívida são uma luta comum entre pessoas em muitos países diferentes. Talvez eles não estejam ganhando o suficiente, talvez eles estejam gastando muito, ou talvez eles estejam simplesme

-

Solana expulsa cardano dos 5 principais criptos

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

11 hábitos improdutivos que você deseja abandonar

A razão pela qual estudo produtividade é porque sou uma pessoa improdutiva. Eu realmente estou. Eu durmo muito Eu falo demais. Eu leio muito Eu escuto música o dia todo. Eu assisto filmes. Eu compro

Fundo de investimento

-

Como gerenciar sua dívida em 10 minutos por semana

Como gerenciar sua dívida em 10 minutos por semana p Fazer malabarismos com várias dívidas pode ser como jogar whack-a-mole. Assim que você pagar uma conta, outro aparece, e você passa cada mês lutando para se manter à tona. p Você sabe que precisa s...

-

Eu compro um café de $ 3 quase todos os dias. Aqui está:Por que não me sinto mal com isso

Eu compro um café de $ 3 quase todos os dias. Aqui está:Por que não me sinto mal com isso Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Elizabeth Warren pede ao Secretário do Tesouro que tome medidas urgentes contra a criptografia

Elizabeth Warren pede ao Secretário do Tesouro que tome medidas urgentes contra a criptografia Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

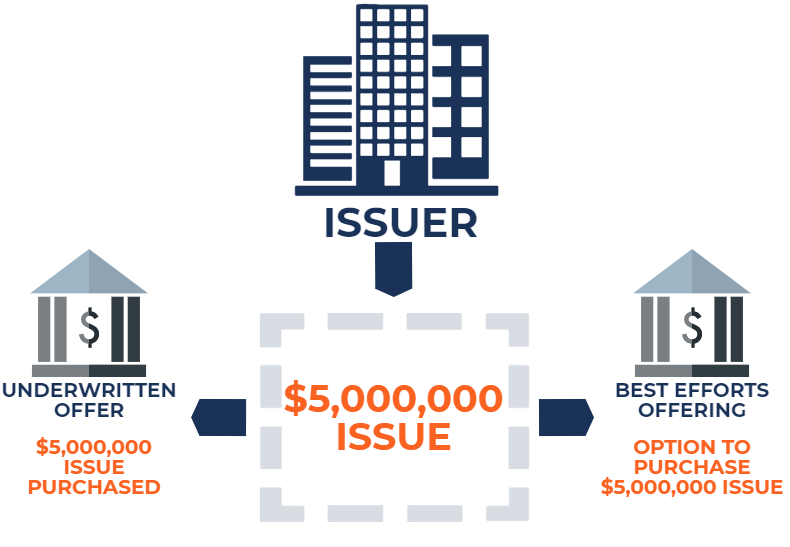

O que é “Melhores esforços”?

O que é “Melhores esforços”? Em uma oferta de valores mobiliários, Melhores esforços refere-se a um termo contratual em que o subscritorUnderwriting na banca de investimento, subscrição é o processo em que um banco levanta capita...