Compreendendo a análise quantitativa de fundos de hedge

Embora os fundos mútuos e fundos de hedge possam ser analisados usando métricas e processos muito semelhantes, Os fundos de hedge exigem um nível adicional de profundidade para lidar com seu nível de complexidade e seus retornos esperados assimétricos. Os fundos de hedge geralmente são acessíveis apenas a investidores credenciados, pois exigem conformidade com menos regulamentos da SEC do que outros fundos.

Este artigo abordará algumas das métricas críticas para entender ao analisar fundos de hedge, e embora haja muitos outros que precisam ser considerados, os incluídos aqui são um bom ponto de partida para uma análise rigorosa do desempenho dos fundos de hedge.

Principais vantagens

- Compreender o desempenho e as características de risco dos fundos de hedge pode muitas vezes ser um pouco mais complexo do que um fundo mútuo ou carteira padrão de ações e títulos.

- Muitos fundos de hedge buscam retornos absolutos em vez de tentar bater um índice como o S&P 500, e assim o desempenho deve ser julgado de acordo e dependendo da estratégia particular.

- Risco, Da mesma forma, deve ser medido de forma compatível com as metas de investimento, e pode incluir valor em risco (VaR), bem como análise de caudas grossas.

Retornos absolutos e relativos

Semelhante à análise de desempenho de fundos mútuos, Os fundos de hedge devem ser avaliados para desempenho de retorno absoluto e relativo. Contudo, por causa da variedade de estratégias de fundos de hedge e da singularidade de cada fundo de hedge, é necessário um bom conhecimento dos diferentes tipos de devoluções para identificá-los.

Retornos absolutos dão ao investidor uma ideia de onde categorizar o fundo em comparação com os tipos mais tradicionais de investimentos. Também conhecido como retorno total, o retorno absoluto mede o ganho ou perda experimentado por um fundo.

Por exemplo, um fundo de hedge com retornos baixos e estáveis é provavelmente um substituto melhor para investimentos de renda fixa do que seria para ações de mercados emergentes, que pode ser substituído por um fundo macro global de alto retorno.

Retornos relativos, por outro lado, permitem que um investidor determine a atratividade de um fundo em comparação com outros investimentos. Os comparáveis podem ser outros fundos de hedge, fundos mútuos ou mesmo certos índices que um investidor está tentando imitar. A chave para avaliar os retornos relativos é determinar o desempenho ao longo de vários períodos de tempo, como um-, retornos anualizados de três e cinco anos. Além disso, esses retornos também devem ser considerados em relação ao risco inerente a cada investimento.

O melhor método para avaliar o desempenho relativo é definir uma lista de pares, que poderia incluir uma seção transversal de fundos mútuos tradicionais, índices de ações ou de renda fixa e outros fundos de hedge com estratégias semelhantes. Um bom fundo deve ter um desempenho nos primeiros quartis de cada período em análise, a fim de comprovar com eficácia sua capacidade de geração de alfa.

Medindo Risco

Fazer uma análise quantitativa sem considerar o risco é como atravessar uma rua movimentada com os olhos vendados. A teoria financeira básica indica que retornos desproporcionais podem ser gerados apenas assumindo riscos, então, embora um fundo possa apresentar excelentes retornos, um investidor deve incorporar o risco na análise para determinar o desempenho ajustado ao risco do fundo e como ele se compara a outros investimentos.

Existem várias métricas usadas para medir o risco:

Desvio padrão

Entre as vantagens de se usar o desvio padrão como medida de risco estão a facilidade de cálculo e a simplicidade do conceito de distribuição normal dos retornos. Infelizmente, essa é também a razão de sua fraqueza na descrição dos riscos inerentes aos fundos de hedge. A maioria dos fundos de hedge não tem retornos simétricos, e a métrica de desvio padrão também pode mascarar a probabilidade maior do que o esperado de grandes perdas.

Valor em risco (VaR)

O valor em risco é uma métrica de risco baseada em uma combinação de média e desvio padrão. Ao contrário do desvio padrão, Contudo, não descreve o risco em termos de volatilidade, mas sim como a maior quantia que provavelmente será perdida com uma probabilidade de 5%. Em uma distribuição normal, é representado pelos cinco por cento mais à esquerda dos resultados prováveis. A desvantagem é que tanto a quantidade quanto a probabilidade podem ser subestimadas devido à suposição de retornos normalmente distribuídos. Ele ainda deve ser avaliado ao realizar a análise quantitativa, mas um investidor também deve considerar métricas adicionais ao avaliar o risco.

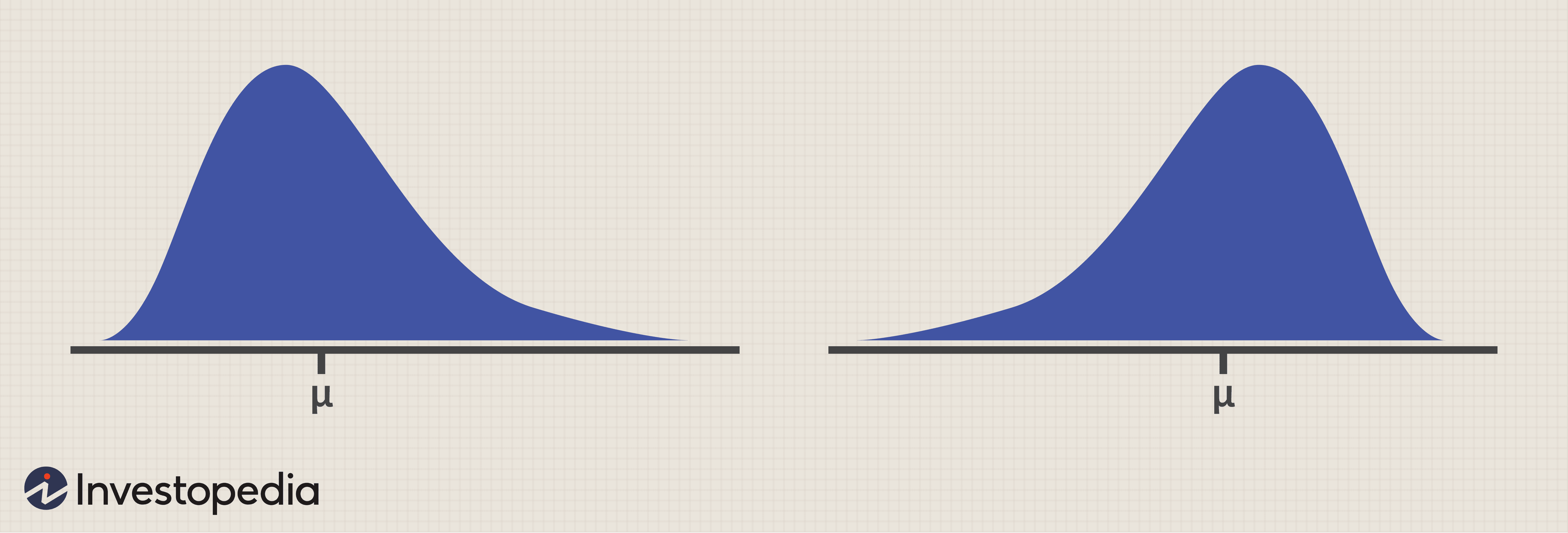

Skewness

A assimetria é uma medida da assimetria dos retornos, e a análise dessa métrica pode lançar luz adicional sobre o risco de um fundo.

A figura abaixo mostra dois gráficos com médias e desvios-padrão idênticos. O gráfico à esquerda está distorcido positivamente. Isso significa que média> mediana> modo . Observe como a cauda direita é mais longa e os resultados à esquerda são agrupados em direção ao centro. Embora esses resultados indiquem uma maior probabilidade de um resultado que seja menor do que a média, também indica a probabilidade, embora baixo, de um resultado extremamente positivo como indicado pela longa cauda do lado direito.

Uma assimetria de aproximadamente zero indica uma distribuição normal. Qualquer medida de assimetria positiva provavelmente seria semelhante à distribuição à esquerda, enquanto a assimetria negativa se assemelha à distribuição à direita. Como você pode ver nos gráficos, o perigo de uma distribuição distorcida negativamente é a probabilidade de um resultado muito negativo, mesmo se a probabilidade for baixa.

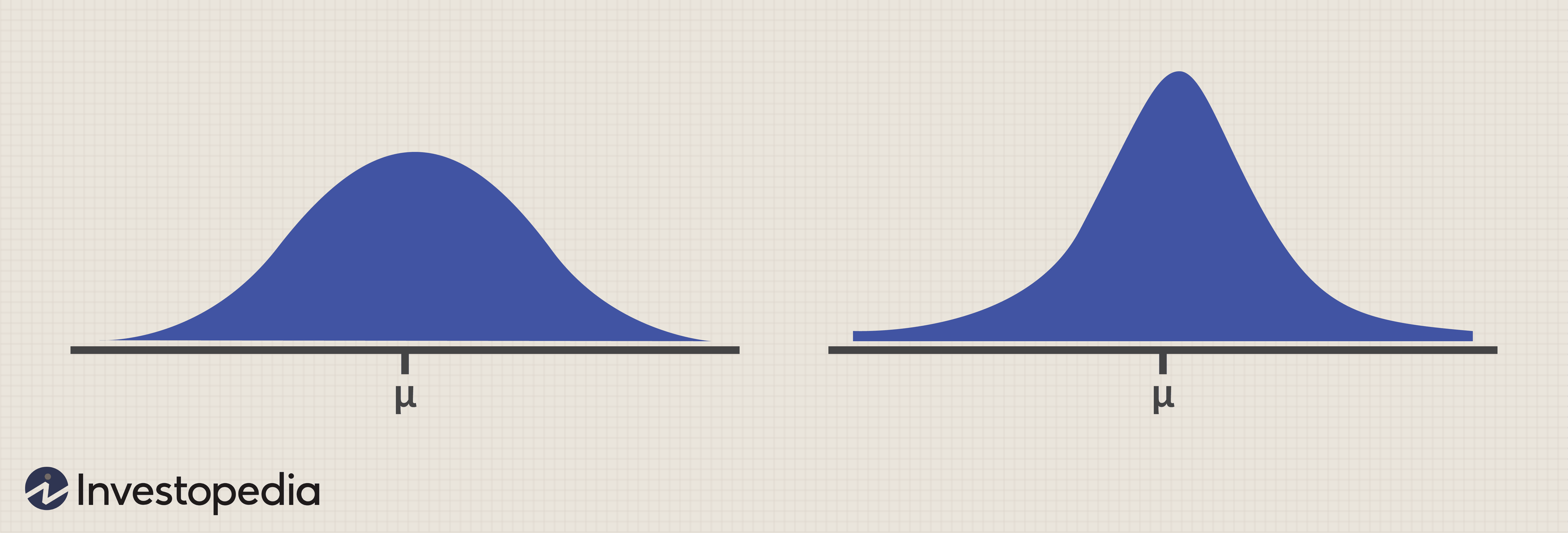

Curtose

Curtose é uma medida do peso combinado das caudas de uma distribuição em relação ao resto da distribuição.

Na Figura 2 abaixo, a distribuição à esquerda exibe curtose negativa, indicando uma probabilidade menor de resultados em torno da média, e menor probabilidade de valores extremos. Uma curtose positiva, a distribuição à direita, indica uma maior probabilidade de resultados próximos à média, mas também uma probabilidade maior de valores extremos. Nesse caso, ambas as distribuições também têm a mesma média e desvio padrão, portanto, um investidor pode começar a ter uma ideia da importância de analisar as métricas de risco adicionais além do desvio padrão e VAR.

Razão de Sharpe

Uma das medidas mais populares de retornos ajustados ao risco usadas por fundos de hedge é o índice de Sharpe. O índice de Sharpe indica o montante de retorno adicional obtido para cada nível de risco assumido. Um índice de Sharpe maior que 1 é bom, enquanto índices abaixo de 1 podem ser julgados com base na classe de ativos ou estratégia de investimento usada. Em todo o caso, as entradas para o cálculo do índice de Sharpe são médias, desvio padrão e a taxa livre de risco, portanto, os índices de Sharpe podem ser mais atraentes durante os períodos de taxas de juros baixas e menos atraentes durante os períodos de taxas de juros mais altas.

Medindo o desempenho com índices de referência

Para medir com precisão o desempenho do fundo, é necessário ter um ponto de comparação com o qual avaliar os retornos. Esses pontos de comparação são conhecidos como benchmarks.

Existem várias medidas que podem ser aplicadas para medir o desempenho em relação a um benchmark. Estes são os três mais comuns:

Beta

O beta é chamado de risco sistemático e é uma medida dos retornos de um fundo em relação aos retornos de um índice. Um mercado ou índice sendo comparado recebe um beta de 1. Um fundo com um beta de 1,5, Portanto, tenderá a ter um retorno de 1,5 por cento para cada movimento de 1 por cento no mercado / índice. Um fundo com um beta de 0,5, por outro lado, terá um retorno de 0,5 por cento para cada retorno de 1 por cento no mercado.

Beta é uma excelente medida para determinar quanta exposição a ações - a uma classe de ativos específica - um fundo tem e permite que um investidor determine se e / ou quão grande a alocação a um fundo é garantida. O beta pode ser medido em relação a qualquer índice de referência, incluindo patrimônio, índices de renda fixa ou fundos de hedge, para revelar a sensibilidade de um fundo aos movimentos de um índice específico. A maioria dos fundos de hedge calcula o beta em relação ao índice S&P 500, uma vez que estão vendendo seus retornos com base em sua relativa insensibilidade / correlação com o mercado de ações mais amplo.

Correlação

A correlação é muito semelhante ao beta, pois mede as mudanças relativas nos retornos. Contudo, ao contrário do beta, que assume que o mercado impulsiona o desempenho de um fundo até certo ponto, a correlação mede o quão relacionados os retornos de dois fundos podem ser. Diversificação, por exemplo, baseia-se no fato de que diferentes classes de ativos e estratégias de investimento reagem de maneira diferente a fatores sistemáticos.

A correlação é medida em uma escala de -1 a +1, onde -1 indica uma correlação negativa perfeita, zero indica nenhuma correlação aparente, e +1 indica uma correlação positiva perfeita. Uma correlação negativa perfeita pode ser alcançada comparando os retornos de uma posição S&P 500 comprada com uma posição S&P 500 vendida. Obviamente, para cada aumento percentual em uma posição, haverá uma redução percentual igual no outro.

O melhor uso da correlação é comparar a correlação de cada fundo de uma carteira com cada um dos outros fundos dessa carteira. Quanto menor a correlação que esses fundos têm entre si, mais provável é que a carteira seja bem diversificada. Contudo, um investidor deve ser cauteloso com muita diversificação, pois os retornos podem ser drasticamente reduzidos.

Alfa

Muitos investidores assumem que alfa é a diferença entre o retorno do fundo e o retorno do benchmark, mas alfa realmente considera a diferença nos retornos em relação à quantidade de risco assumido. Em outras palavras, se os retornos forem 25 por cento melhores do que o benchmark, mas o risco assumido foi 40 por cento maior do que o benchmark, alfa seria na verdade negativo.

Uma vez que isso é o que a maioria dos gestores de fundos de hedge afirmam adicionar aos retornos, é importante entender como analisá-lo.

Alpha é calculado usando o modelo CAPM:

ERi =Rf + βi × (ERm −Rf) onde:ERi =Retorno esperado do investimentoRf =Taxa livre de riscoβi =Beta do investimentoERm =Retorno esperado do mercado

Para calcular se um gerente de fundo de hedge adicionou alfa com base no risco assumido, um investidor pode simplesmente substituir o beta do fundo de hedge na equação acima, o que resultaria em um retorno esperado sobre o desempenho do fundo de hedge. Se os retornos reais excederem o retorno esperado, em seguida, o gerente do fundo de hedge adicionou o alfa com base no risco assumido. Se o retorno real for menor do que o retorno esperado, então, o gestor do fundo de hedge não adicionou alfa com base no risco assumido, mesmo que os retornos reais possam ter sido maiores do que o benchmark relevante. Os investidores devem querer os gestores de fundos de hedge que adicionam alfa aos retornos com o risco que assumem, e que não geram retorno simplesmente assumindo riscos adicionais.

The Bottom Line

A realização de análises quantitativas em fundos de hedge pode ser complexa, demorado, e muitas vezes desafiador. Contudo, este artigo forneceu uma breve descrição de métricas adicionais que agregam informações valiosas à análise. Também há uma variedade de outras métricas que podem ser usadas, e mesmo aqueles discutidos neste artigo podem ser mais relevantes para alguns fundos de hedge e menos relevantes para outros.

Um investidor deve ser capaz de compreender mais os riscos inerentes a um determinado fundo, fazendo um esforço para realizar alguns cálculos adicionais, muitos dos quais são calculados automaticamente por software analítico, incluindo sistemas de fornecedores como Morningstar, PerTrac, e Zephyr.

-

Contratos inteligentes - inteligentes ou burros?

p Considerar, por um momento, essas duas declarações do Guia definitivo para entender os contratos inteligentes do Blockchain em um site bem conhecido do Blockchain: p 1) Contratos tradicionais p 2)

-

As 21 melhores ações para comprar para o resto de 2021

Getty Images p 2021 pode ter sido o ano mais esperado da história, ou pelo menos na memória recente. Após o árduo trabalho de 2020 e a pandemia COVID-19, 2021 seria tenho para ser melhor por padrão

-

Como configurar um depósito direto em 5 etapas. Benefícios e como funciona

p Se você quiser evitar contracheques de papel pesados e garantir que receberá o pagamento rapidamente, inscrever-se no depósito direto é óbvio. O depósito direto é um pagamento eletrônico de uma co

-

O que é uma carteira de negociação criptomoeda perfeita? Aqui estão os detalhes!

Nenhuma pessoa neste mundo desconhece a popularidade do bitcoin. Ele pode fornecer aos usuários uma alta taxa de retorno, o que o torna a criptomoeda perfeita para obter lucro. Suponha que você queira

Fundo de Hedge

-

Como faço para retirar dinheiro de um adiantamento ou débito de cartão de crédito?

Como faço para retirar dinheiro de um adiantamento ou débito de cartão de crédito? Certifique-se de descobrir a taxa de juros e as taxas em um adiantamento de dinheiro do cartão de crédito. Você pode usar um cartão de crédito para receber adiantamentos em dinheiro ou concluir uma t...

-

Diferenças entre um cartão de crédito e um cartão inteligente

Diferenças entre um cartão de crédito e um cartão inteligente Uma pilha de cartões inteligentes. Um cartão inteligente contém um microprocessador especial embutido, que é um processador de computador em um microchip. O microprocessador está localizado sob uma a...

-

Você (ou qualquer pessoa) deve comprar o Bonfire?

Você (ou qualquer pessoa) deve comprar o Bonfire? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Dicas de investimento em criptomoeda

Dicas de investimento em criptomoeda 53 dicas simples que o ajudarão a negociar bitcoin (e outras criptomoedas) sem cometer erros de novato p Aqui estão algumas dicas e truques básicos para investir e negociar Bitcoins (e outros criptom...