Dois e vinte

O que é dois e vinte?

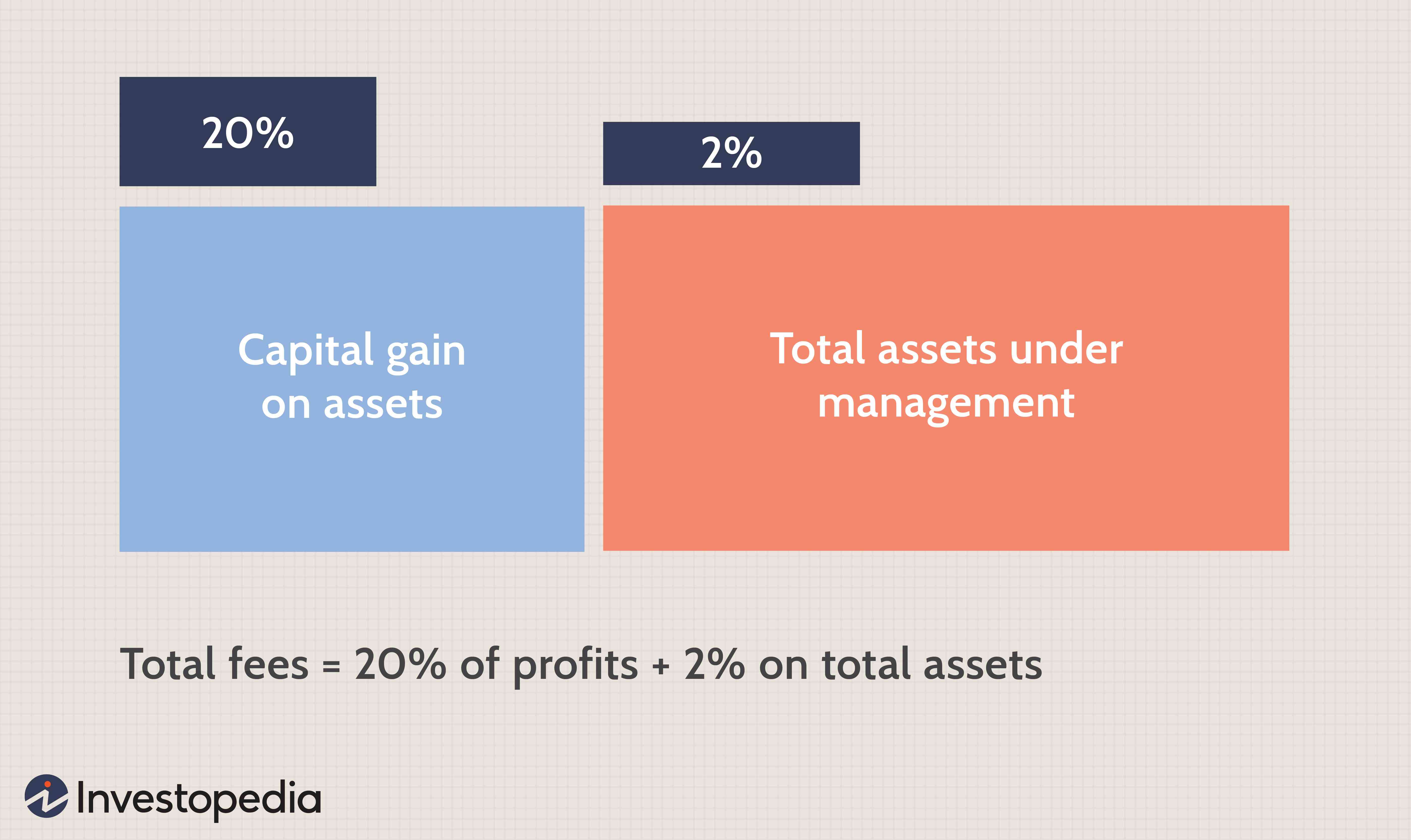

Dois e vinte (ou "2 e 20") é um arranjo de taxas que é padrão na indústria de fundos de hedge e também é comum em capital de risco e capital privado. As empresas de gestão de fundos de hedge geralmente cobram dos clientes uma taxa de administração e de desempenho. "Dois" significa 2% dos ativos sob gestão (AUM), e refere-se à taxa de administração anual cobrada pelo fundo de hedge pela administração de ativos. "Vinte" refere-se ao desempenho padrão ou taxa de incentivo de 20% dos lucros obtidos pelo fundo acima de um determinado índice de referência predefinido. Embora esse lucrativo arranjo de taxas tenha resultado em muitos gestores de fundos de hedge tornando-se extremamente ricos, nos últimos anos, a estrutura de taxas tem sido criticada por investidores e políticos por diversos motivos.

Principais vantagens

- Dois se refere à taxa de administração padrão de 2% dos ativos anualmente, enquanto 20 significa a taxa de incentivo de 20% dos lucros acima de um certo limite conhecido como taxa mínima.

- Este lucrativo acordo de taxas resultou em muitos gestores de fundos de hedge tornando-se multimilionários ou mesmo bilionários, mas esteve sob o escrutínio de investidores e políticos nos últimos anos.

- Uma marca d'água alta pode ser aplicável à taxa de desempenho; especifica que o gestor do fundo só receberá uma porcentagem dos lucros se o valor líquido do fundo exceder o valor anterior mais alto.

Como funcionam o Two and Twenty

A taxa de administração de 2% é paga aos gestores de fundos de hedge, independentemente do desempenho do fundo. Um gestor de fundo de hedge com US $ 1 bilhão AUM ganha US $ 20 milhões em taxas de administração anualmente, mesmo que o fundo tenha um desempenho insatisfatório. A comissão de desempenho de 20% é cobrada se o fundo atingir um nível de desempenho que exceda um certo limite básico conhecido como taxa mínima de retorno. A taxa mínima pode ser uma porcentagem predefinida, ou pode ser baseado em uma referência, como o retorno sobre um índice de ações ou títulos.

Alguns fundos de hedge também precisam enfrentar uma marca d'água alta que é aplicável à sua taxa de desempenho. Uma política de marca d'água alta especifica que o gestor do fundo receberá apenas uma porcentagem dos lucros se o valor líquido do fundo exceder seu valor mais alto anterior. Isso impede que o gestor do fundo receba grandes quantias por mau desempenho e garante que quaisquer perdas sejam compensadas antes do pagamento das comissões de desempenho.

Dois e vinte:somando bilhões

Os dez gestores de fundos de hedge mais bem pagos ganharam coletivamente US $ 7,7 bilhões em taxas em 2018, levando seu patrimônio líquido combinado para US $ 70,7 bilhões, de acordo com a Bloomberg. A tabela abaixo mostra os cinco principais gestores de fundos que mais arrecadaram em 2018.

Os fundos de hedge gigantes fundados por esses titãs de fundos cresceram tanto que geraram centenas de milhões apenas em taxas de administração. Suas estratégias de sucesso ao longo de muitos anos - senão décadas - também renderam a esses fundos bilhões em taxas de desempenho. Embora as altas taxas cobradas por gestores de fundos de hedge famosos possam ser justificadas por seu desempenho superior sustentado, a questão de um bilhão de dólares é se a maioria dos gestores de fundos geram retornos suficientes para justificar seu modelo de duas e vinte taxas.

Dois e vinte são justificados?

Jim Simons, o gestor de fundos de hedge mais bem pago dos últimos anos, fundou a Renaissance Technologies em 1982. Um matemático premiado (e ex-codificador da NSA), Simons estabeleceu o Renaissance como um fundo de quantia que emprega modelos e técnicas quantitativas sofisticadas em suas estratégias de negociação. Um dos fundos de hedge de maior sucesso do mundo, A Renaissance é mais conhecida pelos tremendos retornos gerados por seu principal fundo Medallion. Simons lançou o Medallion em 1988 e nos 30 anos seguintes, gerou um retorno médio anual de cerca de 40%, incluindo um retorno médio de 71,8% ao ano entre 1994 e 2014. Esses retornos são após as taxas de administração da Renaissance de 5% e taxas de desempenho de 44%. A Medallion está fechada para investidores externos desde 2005 e atualmente administra dinheiro apenas para funcionários da Renaissance. A Renaissance tinha US $ 75 bilhões em AUM em abril de 2020, então, embora Simons tenha renunciado à liderança em 2010, essas taxas exageradas devem continuar contribuindo para o crescimento de seu patrimônio líquido.

Mas esses desempenhos estelares tendem a ser a exceção, e não a norma, na indústria de fundos de hedge. Embora os fundos de hedge, por definição, espera-se que ganhem dinheiro em qualquer mercado devido à sua capacidade de operar comprado e vendido, seu desempenho ficou atrás dos índices de ações por anos. Nos dez anos de 2009 a 2018, fundos de hedge tiveram um retorno médio anualizado de 6,09 por cento, de acordo com o provedor de dados Hedge Fund Research (HFR), menos da metade do retorno anual de 15,82% do S&P 500 durante este período. Em 2018, os fundos de hedge retornaram -4,07% contra o retorno total do S&P 500 (incluindo dividendos) de -4,38%.

Com base em dados de HFR, uma análise da CNBC revelou que 2018 foi a primeira vez em uma década que os fundos de hedge superaram o S&P 500, embora apenas por uma margem muito fina.

Warren Buffett, em sua carta de fevereiro de 2017 aos acionistas da Berkshire Hathaway, estimou que a busca pela "elite" financeira - como indivíduos ricos, fundos de pensão e doações de faculdades, todos tendem a ser investidores típicos de fundos de hedge - pois a consultoria de investimento superior fez com que eles desperdiçassem mais de US $ 100 bilhões no total na última década.

Dois e Vinte atualizados

O baixo desempenho crônico e as altas taxas estão fazendo com que os investidores saiam dos fundos de hedge, com US $ 94,3 bilhões retirados líquidos desde o início de 2016. O forte desempenho da maioria dos mercados permitiu que os ativos da indústria de fundos de hedge aumentassem em US $ 78,8 bilhões no primeiro trimestre de 2019 para US $ 3,18 trilhões globalmente, cerca de 2% abaixo do nível recorde de US $ 3,24 no terceiro trimestre de 2018, de acordo com HFR.

A proliferação de fundos de hedge, com mais de 11, 000 estimados em operação hoje, em comparação com menos de 1, 000 fundos há 30 anos, também resultou em alguma pressão para baixo nas taxas. O fundo médio cobra atualmente uma taxa de gestão de 1,5% e uma taxa de desempenho de 17%, em comparação com 1,6% e 20% há 10 anos.

Os gestores de fundos de hedge também estão sob pressão de políticos que desejam reclassificar as taxas de desempenho como receita comum para fins fiscais, em vez de ganhos de capital. Embora a taxa de administração de 2% cobrada pelas taxas de hedge seja tratada como receita normal, a taxa de 20% é tratada como ganho de capital porque os retornos normalmente não são pagos, mas são tratados como se fossem reinvestidos com o dinheiro dos investidores do fundo. Esse "juro realizado" no fundo permite que gerentes de alta renda em fundos de hedge, capital de risco e capital privado para ter este fluxo de renda tributado à taxa de ganhos de capital de 23,8%, em vez da taxa normal máxima de 37%. Em março de 2019, Os democratas do Congresso reintroduziram a legislação para acabar com a tão criticada redução de impostos "juros transportados".

Um exemplo de dois e vinte

Suponha que o fundo de hedge hipotético Peak-to-Trough Investments (PTI) tivesse US $ 1 bilhão em AUM no início do ano 1, e está fechado para investidores. O AUM do fundo cresce para US $ 1,15 bilhão no final do ano 1, mas no final do ano 2, AUM cai para $ 920 milhões, antes de se recuperar para US $ 1,25 bilhão no final do Ano 3. Se o fundo cobrar o padrão "Dois e Vinte", as taxas anuais totais feitas pelo fundo no final de cada ano podem ser calculadas da seguinte forma -

Ano 1 :

Financie AUM no início do ano 1 =$ 1, 000 milhões

Financiar AUM no final do Ano 1 =$ 1, 150M

Taxa de administração =2% do AUM de final de ano =US $ 23 milhões

Taxa de desempenho =20% do crescimento do fundo =$ 150M x 20% =$ 30M

Taxas de fundos totais =$ 23 milhões + $ 30 milhões =$ 53 milhões

Ano 2 :

Financie AUM no início do Ano 2 =$ 1, 150M

Financiar AUM no final do Ano 2 =$ 920M

Taxa de gestão =2% do AUM de final de ano =$ 18,4 milhões

Taxa de desempenho =Não pagável como marca d'água alta de $ 1, 150M não foi excedido

Taxas de fundos totais =$ 18,4 milhões

Ano 3:

Financie AUM no início do ano 3 =$ 920 milhões

Financiar AUM no final do Ano 3 =$ 1, 250 milhões

Taxa de gestão =2% do AUM de final de ano =$ 25M

Taxa de desempenho =20% do crescimento do fundo acima da marca d'água alta = $ 100M x 20% = $ 20M

Taxas de fundos totais =$ 25M + $ 20M = $ 45M

-

Como comprar uma casa se você tiver 18 anos

p É legalmente possível comprar uma casa se você tiver apenas 18 anos, mas é uma grande responsabilidade que requer muito pensamento e planejamento. Existem organizações de crédito que podem ajudar co

-

O que está além do orçamento?

Beyond Budgeting é a ideia de abolir os processos orçamentários tradicionais para, eventualmente, melhorar o controle de gestão sobre uma organização. Ao abandonar os processos orçamentários tradicion

-

Por que o banco privado não é mais apenas para milionários

No passado, se você tivesse $ 1 milhão - ou melhor, $ 10 milhões - havia bancos privados e banqueiros que forneceriam serviços que você não obteria de um banco comum. Mas, graças às mudanças no setor

-

O que é depreciação? Como é calculado?

Para fins de relatórios financeiros e responsabilidade fiscal, as empresas precisam demonstrar como seus ativos diminuem de valor, um processo contábil conhecido como depreciação. O que é depreciaçã

Fundo de Hedge

-

Seus pagamentos principais da Amazon acabaram de subir 20 por cento

Seus pagamentos principais da Amazon acabaram de subir 20 por cento Crédito de imagem:@ rohane / Twenty20 Já se passaram quatro anos desde o último aumento de preços, mas outro estava prestes a acontecer:a Amazon anunciou na sexta-feira que seu popular serviço Prime ...

-

O que é Rho?

O que é Rho? Em finanças, rho é uma métrica usada para determinar o quão sensível é uma opção a mudanças nas taxas de juros sem risco. Indiscutivelmente a menos importante e menos usada das métricas de opções greg...

-

Aumente suas economias com este sistema de orçamento fácil

Aumente suas economias com este sistema de orçamento fácil Quando se trata de economizar e investir, ajuda ter um sistema. Minha família desenvolveu nosso próprio sistema de economia de dinheiro que nos permitiu reduzir nossos gastos e direcionar mais de noss...

-

Como Ser Pago por Publicidade em Envoltórios de Veículos

Como Ser Pago por Publicidade em Envoltórios de Veículos Um carro embrulhado passando por um outdoor com o mesmo anúncio. p Alugar seu veículo como um anúncio contínuo pode não oferecer o caminho para a riqueza, mas pode fornecer uma renda mensal decente. O...