Guia para iniciantes em fundos mútuos do mercado monetário

Se você estiver procurando por um fundo mútuo onde possa estacionar seu dinheiro em excesso por um curto prazo e obter retornos sem risco, Os fundos do mercado monetário (MMFs) são altamente recomendados. Leia esta postagem para conhecer os fundamentos dos MMFs.

Muitas vezes, é difícil para os investidores encontrar um fundo mútuo se eles tiverem um horizonte de investimento mais curto, de menos de um ano. As opções serão menores se o investidor tiver como objetivo gerar retornos sem risco a partir desse investimento de curto prazo.

Se você está procurando o mesmo e não tem mais opções, é hora de você saber mais sobre os fundos do mercado monetário (MMFs). Assim, o que é um fundo do mercado monetário? Como funciona? Dê uma olhada-

Em palavras simples, MMFs são fundos mútuos que investem seu dinheiro em produtos de alta qualidade, renda fixa, instrumentos de dívida de curto prazo. Por exemplo, o investimento pode ser em -

-

CDs (certificados de depósitos),

-

CPs (documentos comerciais),

-

Acordos de recompra (Repos),

-

T-Bills (letras do tesouro), etc.

Todos esses são instrumentos de dívida de alta liquidez que geram uma receita de juros fixa. Isso torna os MMFs um dos tipos mais seguros de fundos mútuos. Além disso, esses títulos geralmente têm vencimento em 1 ano. Assim, se você quiser investir por um período menor, mesmo que alguns meses, Os MMFs ainda podem ser uma ótima opção de investimento sem risco.

Agora que você tem uma breve ideia sobre o que é um fundo monetário, vamos dar uma olhada em alguns de seus principais benefícios

-

Investimento avesso ao risco

Como discutido acima, Os FMMs investem apenas em instrumentos de dívida de alta qualidade que oferecem receita de juros fixa e têm vencimentos mais curtos. Assim, se você deseja obter retornos decentes em um curto período, enquanto mantém os riscos ao mínimo, esses fundos podem ser uma excelente opção.

-

Retornos mais altos do que uma conta bancária de poupança

Uma conta bancária de poupança é onde muitas pessoas colocam seu dinheiro excedente. O saldo mantido na conta então rende juros. Mas os MMFs geralmente oferecem retornos mais elevados do que as contas bancárias de poupança padrão. Assim como a conta bancária, você é livre para sacar seu dinheiro quando quiser.

-

Ideal para objetivos financeiros de curto prazo

Metas financeiras de curto prazo, como taxas escolares ou universitárias dos filhos, empréstimo EMI, etc. podem ser efetivamente alcançados com a ajuda de MMFs. Você consegue gerar retornos mais elevados em comparação com a maioria das opções geralmente preferidas para esses objetivos de curto prazo.

Junto com a compreensão o que é um fundo mútuo do mercado monetário, deve-se também conhecer os riscos de investir em MMFs. Embora esses fundos sejam geralmente conhecidos como livres de risco, eles carregam algum risco.

Por exemplo, Os FMM apresentam riscos de taxas de juros. Se as taxas de juros começarem a cair, os ativos subjacentes ficam mais caros e vice-versa. Além disso, os retornos não são garantidos. Você nunca pode saber os retornos exatos que seu investimento irá gerar em um período fixo. Mas os gestores de fundos reduzem esse risco ao mínimo, investindo apenas em instrumentos de dívida de alta qualidade.

Como os MMFs são um tipo de fundo de dívida, os ganhos de capital são tributados em conformidade. Para investimentos mantidos por menos de 36 meses, os retornos são adicionados ao lucro tributável do investidor e tributados de acordo com sua folha de imposto de renda.

Os investimentos mantidos por mais de 36 meses atraem o imposto LTCG (Ganhos de Capital de Longo Prazo) à alíquota de 20% com benefício de indexação. A indexação ajuda a aumentar o custo de compra do MMF para compensar a inflação durante o período de retenção. Isso ajuda a reduzir os ganhos tributáveis.

Fundos mútuos do mercado monetário são ideais para investidores avessos ao risco que desejam obter retornos mais elevados ao longo de um mandato de 3 meses a 1 ano. Se você quiser investir por períodos de mais de um ano, existem melhores opções, como fundos balanceados ou fundos de títulos dinâmicos que podem oferecer retornos mais elevados.

Mas certifique-se de selecionar um dos principais MMF oferecidos por uma instituição de fundos de renome. Além disso, verifique a carteira do esquema para ter certeza de que ele investiu apenas em instrumentos de dívida de alta qualidade. Os investimentos feitos pelos MMFs geralmente possuem Qualidade de Crédito. É melhor apenas selecionar fundos com uma Qualidade de Crédito de ‘AA’ e superior.

-

6 maneiras fáceis de ganhar algum dinheiro extra para o Natal

Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Mesmo assim, há despesas de viagem, grandes refeições para preparar, e experiência

-

Idéias baratas para festas de 40 anos

Dar uma festa barata de aniversário de 40 anos é fácil se você usar a criatividade. O aniversário de 40 anos de uma pessoa é um daqueles aniversários marcantes para comemorar com uma festa. Contudo,

-

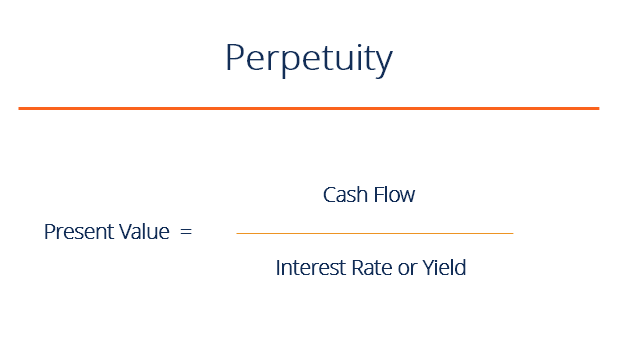

O que é perpetuidade?

A perpetuidade no sistema financeiro é uma situação em que um fluxo de caixa de avaliaçãoValuationFree orienta para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão

-

Como descobrir quanto eu paguei na previdência social

Os impostos sobre a folha de pagamento da Previdência Social vão para um fundo fiduciário federal, usado para pagar os beneficiários atuais. p Impostos sobre os salários, pagos pelos assalariados, bem

Informação de fundo

-

Por que o Dow vai atingir um milhão,

Por que o Dow vai atingir um milhão, Eventualmente Em um evento no início deste mês, Warren Buffett, um dos investidores de maior sucesso de todos os tempos, revelou sua previsão de que a média industrial Dow Jones (DJIA) será mais de...

-

Consertos domésticos que você não deve economizar

Consertos domésticos que você não deve economizar Quando se trata de reforma da casa, existem dois tipos de projetos:o sexy “olhe para minha linda e nova cozinha / banheiro / deck!” tipo de renovação, e o triste temos que gastar quanto e ninguém vai ...

-

Não entre em pânico - venda bitcoin no acidente:startups de criptografia

Não entre em pânico - venda bitcoin no acidente:startups de criptografia MUMBAI:Empreendedores de criptografia indianos estão pedindo aos investidores que não entrem em pânico com a venda de ativos como bitcoin e éter depois que os preços despencaram mais de 30% esta seman...

-

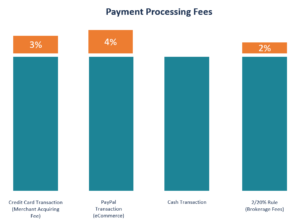

O que são taxas de processamento de pagamento?

O que são taxas de processamento de pagamento? As taxas de processamento de pagamento são os custos que os proprietários de negócios incorrem ao processar pagamentos de clientes. O valor das taxas de pagamento cobradas de um comerciante depende de...