Como os fundos do mercado monetário ficaram mais seguros com a regra 2a-7

No início, na década de 1970, os fundos do mercado monetário foram comercializados como investimentos "seguros". Essencialmente, o argumento deles era:"Se seus investimentos no mercado de ações estão impedindo você de dormir à noite, é hora de aprender sobre as alternativas mais seguras em fundos do mercado monetário. "

O foco na segurança e retornos sólidos foram justificados, já que os mercados monetários tradicionalmente mantinham um valor patrimonial líquido (NAV) de $ 1 por ação e pagavam uma taxa de juros mais alta do que as contas correntes. A combinação de um preço de ação estável e uma boa taxa de juros os tornava bons lugares para armazenar dinheiro. Este posicionamento manteve-se verdadeiro até setembro de 2008, quando o Fundo de Reserva quebrou o buck - uma frase do setor de serviços financeiros usada para descrever o cenário quando um fundo do mercado monetário tem seus NAVs abaixo de $ 1 por ação.

Embora o colapso do Fundo de Reserva tenha prejudicado diretamente um número relativamente pequeno de investidores, revelou que a segurança em que os investidores confiaram durante décadas era uma ilusão. Se o Fundo de Reserva, que foi desenvolvido por Bruce Bent (um homem muitas vezes referido como o "pai da indústria de fundos de dinheiro"), não conseguiu manter o preço das ações, os investidores começaram a se perguntar qual fundo do mercado monetário era seguro.

O fracasso do Fundo de Reserva pôs em questão a definição de "seguro" e a validade dos fundos do mercado monetário de marketing como investimentos "equivalentes a dinheiro". Também serviu como um forte lembrete aos investidores sobre a importância de compreender seus investimentos.

Regra 2a-7

A Securities And Exchange Commission (SEC) reconheceu a ameaça ao sistema financeiro que seria causada por um colapso sistêmico dos fundos do mercado monetário e respondeu com a Regra 2a-7. Essa regulamentação exige que os fundos do mercado monetário restrinjam suas participações subjacentes a investimentos com vencimentos e classificações de crédito mais conservadores do que os anteriormente permitidos. Do ponto de vista da maturidade, A regra 2a-7 afirma que o vencimento médio da carteira ponderada em dólares dos investimentos mantidos em um fundo do mercado monetário não pode exceder 60 dias. De uma perspectiva de classificação de crédito, não mais do que 3% dos ativos podem ser investidos em títulos que não se enquadrem na primeira ou na segunda camada de classificação mais alta.

Os requisitos de maior liquidez também se tornaram mais rigorosos como parte da Regra 2a-7. Para um, os fundos tributáveis devem deter pelo menos 10% de seus ativos em investimentos que possam ser convertidos em caixa no prazo de um dia. Pelo menos 30% dos ativos devem estar em investimentos que possam ser convertidos em dinheiro em até cinco dias úteis. Além disso, não mais do que 5% dos ativos podem ser mantidos em investimentos que levam mais de uma semana para serem convertidos em dinheiro.

Os fundos também devem passar por testes de estresse de acordo com a Regra 2a-7 para verificar sua capacidade de manter um NAV estável sob condições adversas. Eles são obrigados a rastrear e divulgar o NAV com base no valor de mercado das participações subjacentes e a divulgar essas informações com um atraso de 60 dias após o final do período de relatório.

Impacto na indústria e nos investidores

Na realidade, a promulgação da Regra 2a-7 não teve impacto significativo sobre os investidores. O requisito de divulgação do NAV tem sido um não evento, pois os investidores devem procurar as informações históricas. As empresas de fundos não são obrigadas a fornecê-lo de forma proativa. Os rendimentos dos fundos do mercado monetário podem ser menores do que seriam se os fundos pudessem investir em opções mais agressivas, mas a diferença é apenas alguns pontos básicos.

Em 2016, as reformas exigiam fundos do mercado monetário para permitir que seu NAV "flutuasse" ou flutuasse. Isso significa que os fundos do mercado monetário podem não ter um NAV estável de $ 1 a qualquer momento.

The Bottom Line

Se o NAV de um fundo do mercado monetário cair abaixo do preço da ação de $ 1, isso pode fazer com que os investidores percam dinheiro. Uma vez que o diferencial de taxa de juros entre um fundo do mercado monetário e uma conta corrente ou de poupança é geralmente pequeno, os investidores devem observar o NAV de perto para ter certeza de que estão obtendo todos os benefícios de sua taxa de juros. Em outras palavras, a perda de NAV pode consumir os ganhos de juros, tornando a aprovação da Regra 2a-7 apenas uma tática para lidar com esse risco.

-

O que um salário de seis dígitos representa para você?

Um salário de 6 dígitos pode parecer a realização de um sonho. Depois de todo o seu trabalho duro, você é recompensado com mais zeros em seu contracheque. Contudo, esses zeros não necessariamente resu

-

Como começar a economizar para a aposentadoria novamente em 2021

p Não deixe que os desafios financeiros relacionados à pandemia atrapalhem seus planos de aposentadoria. Veja como reiniciar suas economias para aposentadoria em 2021. (iStock) p De acordo com uma pe

-

O que são falhas de flash?

p As falhas instantâneas referem-se a um cenário em que o preço dos bondsBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestad

-

34 Melhores blogs de estilo de vida para mulheres se inspirarem

Você está procurando se manter inspirado enquanto trabalha em seus objetivos de vida? Talvez você precise de um pouco de criatividade na decoração da casa, dicas de carreira, ou ideias de viagens. O q

Informação de fundo

- O salário médio de gestão de investimentos, incluindo bônus

- Qual é a diferença entre um fundo combinado e um fundo equilibrado?

- Por que escolher Exchange Traded Funds em vez de Mutual Funds?

- O que é fundo flutuante:definição, Características, e tipos

- Como as ações C de fundos mútuos são diferentes das ações A e B?

- Conselhos sobre investimentos imobiliários que economizam seu dinheiro

-

Qual é o NCREIF?

Qual é o NCREIF? NCREIF é um acrônimo do N profissional C onça de R eal E Estado eu investimento F iduciarias, e opera como uma entidade sem fins lucrativos. O principal objetivo do NCREIF é informar as pa...

-

O que é uma despesa não operacional? O que isso significa para meu negócio?

O que é uma despesa não operacional? O que isso significa para meu negócio? As empresas muitas vezes incorrem em despesas que não estão diretamente relacionadas aos custos operacionais do dia-a-dia de funcionamento do negócio. Estas são categorizadas como despesas não operaci...

-

Como obter uma classificação elevada e ganhar mais dinheiro como motorista de Uber

Como obter uma classificação elevada e ganhar mais dinheiro como motorista de Uber p Se você dirige atualmente para Uber ou Lyft, ou considerou usar seu veículo para ganhar dinheiro, depois, há algumas dicas que você pode aproveitar para ganhar ainda mais. O segredo para ganhar mais...

-

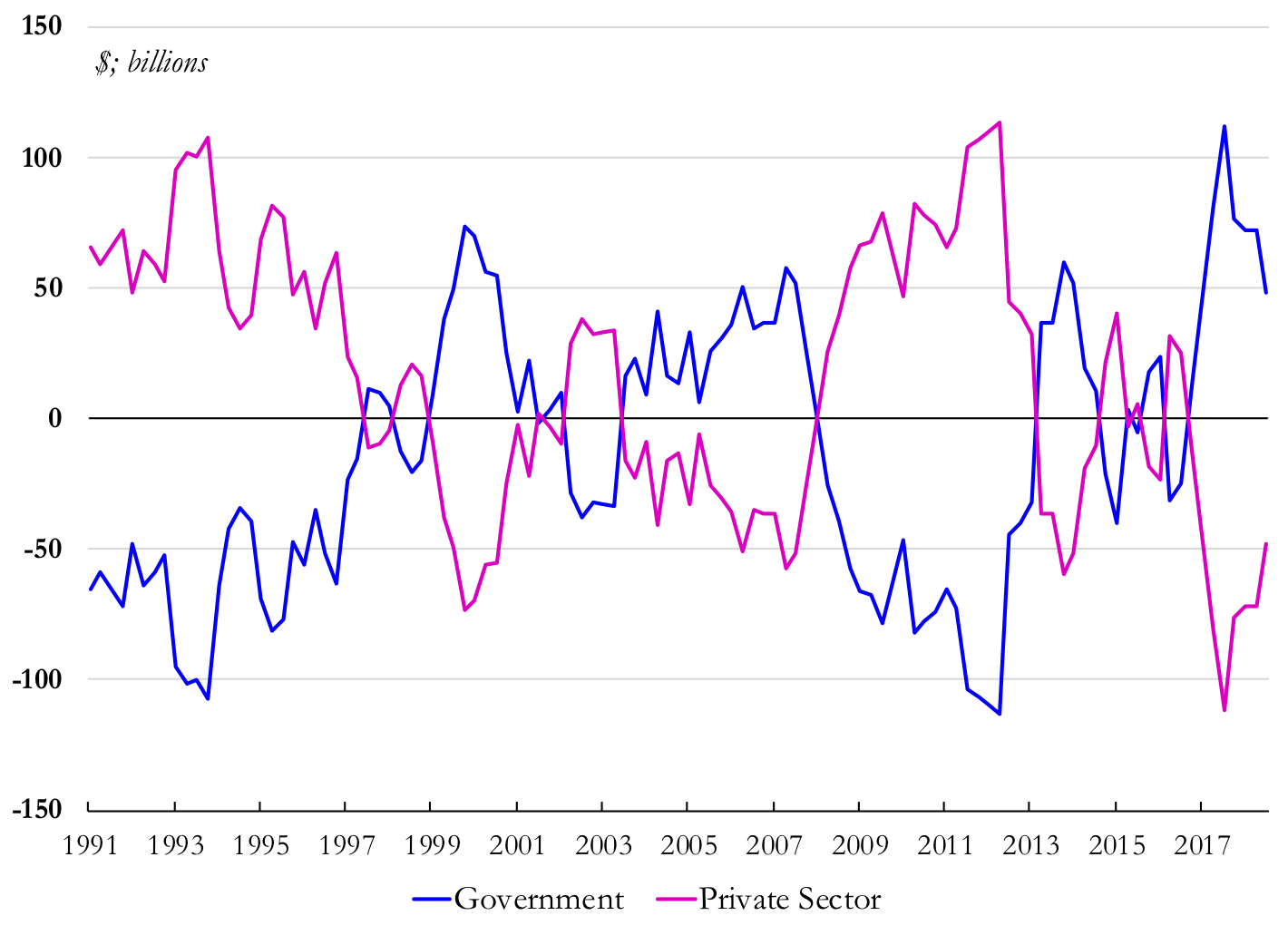

Como os déficits do governo financiam a poupança privada

Como os déficits do governo financiam a poupança privada p Os governantes liberais apresentaram outro déficit orçamentário. A dívida do governo aumenta. Os comentaristas estão torcendo as mãos e abanando os dedos. As preocupações baseiam-se em grande parte ...