Fundo mútuo

O que é um fundo mútuo?

Um fundo mútuo é um tipo de veículo financeiro constituído de um pool de dinheiro coletado de muitos investidores para investir em títulos como ações, títulos, instrumentos do mercado monetário, e outros ativos. Os fundos mútuos são operados por gestores de dinheiro profissionais, que alocam os ativos do fundo e tentam gerar ganhos de capital ou renda para os investidores do fundo. A carteira de um fundo mútuo é estruturada e mantida para corresponder aos objetivos de investimento declarados em seu prospecto.

Os fundos mútuos fornecem aos pequenos investidores ou pessoas físicas acesso a carteiras de ações geridas profissionalmente, títulos, e outros títulos. Cada acionista, Portanto, participa proporcionalmente nos ganhos ou perdas do fundo. Os fundos mútuos investem em um grande número de títulos, e o desempenho é geralmente monitorado como a mudança na capitalização de mercado total do fundo - derivada do desempenho agregado dos investimentos subjacentes.

Principais vantagens

- Um fundo mútuo é um tipo de veículo de investimento que consiste em uma carteira de ações, títulos, ou outros títulos.

- Os fundos mútuos dão aos pequenos investidores ou individuais acesso a diversificados, carteiras geridas profissionalmente a um preço baixo.

- Os fundos mútuos são divididos em vários tipos de categorias, representando os tipos de títulos em que investem, seus objetivos de investimento, e o tipo de retorno que procuram.

- Os fundos mútuos cobram taxas anuais (chamadas de taxas de despesas) e, em alguns casos, comissões, o que pode afetar seus retornos gerais.

- A grande maioria do dinheiro dos planos de aposentadoria patrocinados pelo empregador vai para fundos mútuos.

Compreendendo os fundos mútuos

Os fundos mútuos reúnem dinheiro do público investidor e usam esse dinheiro para comprar outros títulos, geralmente ações e títulos. O valor da empresa de fundo mútuo depende do desempenho dos títulos que ela decide comprar. Então, quando você compra uma unidade ou ação de um fundo mútuo, você está comprando o desempenho de seu portfólio ou, mais precisamente, uma parte do valor da carteira. Investir em ações de um fundo mútuo é diferente de investir em ações. Ao contrário do estoque, As cotas de fundos mútuos não conferem aos seus detentores nenhum direito de voto. Uma parte de um fundo mútuo representa investimentos em muitas ações diferentes (ou outros títulos), em vez de apenas uma participação.

É por isso que o preço de uma ação de fundo mútuo é referido como o valor patrimonial líquido (NAV) por ação, às vezes expresso como NAVPS. O NAV de um fundo é obtido dividindo o valor total dos títulos na carteira pelo valor total de ações em circulação. Ações em circulação são aquelas detidas por todos os acionistas, investidores institucionais, e diretores ou insiders da empresa. As cotas de fundos mútuos normalmente podem ser compradas ou resgatadas conforme necessário no NAV atual do fundo, que, ao contrário do preço de uma ação, não flutua durante o horário de mercado, mas é liquidado no final de cada dia de negociação. Portanto, o preço de um fundo mútuo também é atualizado quando o NAVPS é liquidado.

O fundo mútuo médio detém mais de cem títulos diferentes, o que significa que os acionistas de fundos mútuos ganham diversificação importante a um preço baixo. Considere um investidor que compra apenas ações do Google antes de a empresa ter um trimestre ruim. Ele pode perder muito valor porque todos os seus dólares estão atrelados a uma empresa. Por outro lado, um investidor diferente pode comprar ações de um fundo mútuo que possua algumas ações do Google. Quando o Google passa por um período ruim, ela perde significativamente menos porque o Google é apenas uma pequena parte da carteira do fundo.

Como funcionam os fundos mútuos

Um fundo mútuo é um investimento e uma empresa real. Esta dupla natureza pode parecer estranha, mas não é diferente de como uma ação da AAPL é uma representação da Apple Inc. Quando um investidor compra ações da Apple, ele está comprando a propriedade parcial da empresa e seus ativos. De forma similar, um investidor de fundo mútuo está comprando a propriedade parcial da empresa de fundo mútuo e de seus ativos. A diferença é que a Apple está no negócio de fazer dispositivos e tablets inovadores, enquanto uma empresa de fundos mútuos está no negócio de fazer investimentos.

Os investidores geralmente obtêm retorno de um fundo mútuo de três maneiras:

- O rendimento é obtido a partir de dividendos sobre ações e juros sobre obrigações detidas na carteira do fundo. Um fundo paga quase toda a receita que recebe ao longo do ano aos proprietários do fundo na forma de uma distribuição. Os fundos geralmente oferecem aos investidores a opção de receber um cheque para distribuições ou reinvestir os lucros e obter mais ações.

- Se o fundo vende títulos cujo preço aumentou, o fundo tem um ganho de capital. A maioria dos fundos também repassa esses ganhos aos investidores em uma distribuição.

- Se as participações do fundo aumentarem de preço, mas não forem vendidas pelo gestor do fundo, o preço das cotas do fundo aumenta. Você pode então vender suas cotas de fundos mútuos para obter lucro no mercado.

Se um fundo mútuo for interpretado como uma empresa virtual, seu CEO é o gestor do fundo, às vezes chamado de consultor de investimentos. O gestor do fundo é contratado por um conselho de administração e é legalmente obrigado a trabalhar no melhor interesse dos acionistas dos fundos mútuos. A maioria dos administradores de fundos também é proprietária do fundo. Existem muito poucos funcionários em uma empresa de fundos mútuos. O consultor de investimentos ou o gestor do fundo pode empregar alguns analistas para ajudar a escolher os investimentos ou realizar pesquisas de mercado. Um contador de fundos é mantido na equipe para calcular o NAV do fundo, o valor diário da carteira que determina se o preço das ações sobe ou desce. Os fundos mútuos precisam ter um oficial de conformidade ou dois, e provavelmente um advogado, para acompanhar as regulamentações governamentais.

A maioria dos fundos mútuos faz parte de uma empresa de investimentos muito maior; os maiores têm centenas de fundos mútuos separados. Algumas dessas empresas de fundos são nomes familiares ao público em geral, como Fidelity Investments, The Vanguard Group, T. Rowe Price, e Oppenheimer.

Tipos de fundos mútuos

Os fundos mútuos são divididos em vários tipos de categorias, representando os tipos de títulos que almejaram para suas carteiras e o tipo de retorno que procuram. Existe um fundo para quase todo tipo de investidor ou abordagem de investimento. Outros tipos comuns de fundos mútuos incluem fundos do mercado monetário, fundos setoriais, fundos alternativos, fundos smart-beta, fundos de data-alvo, e até fundos de fundos, ou fundos mútuos que compram ações de outros fundos mútuos.

Fundos de ações

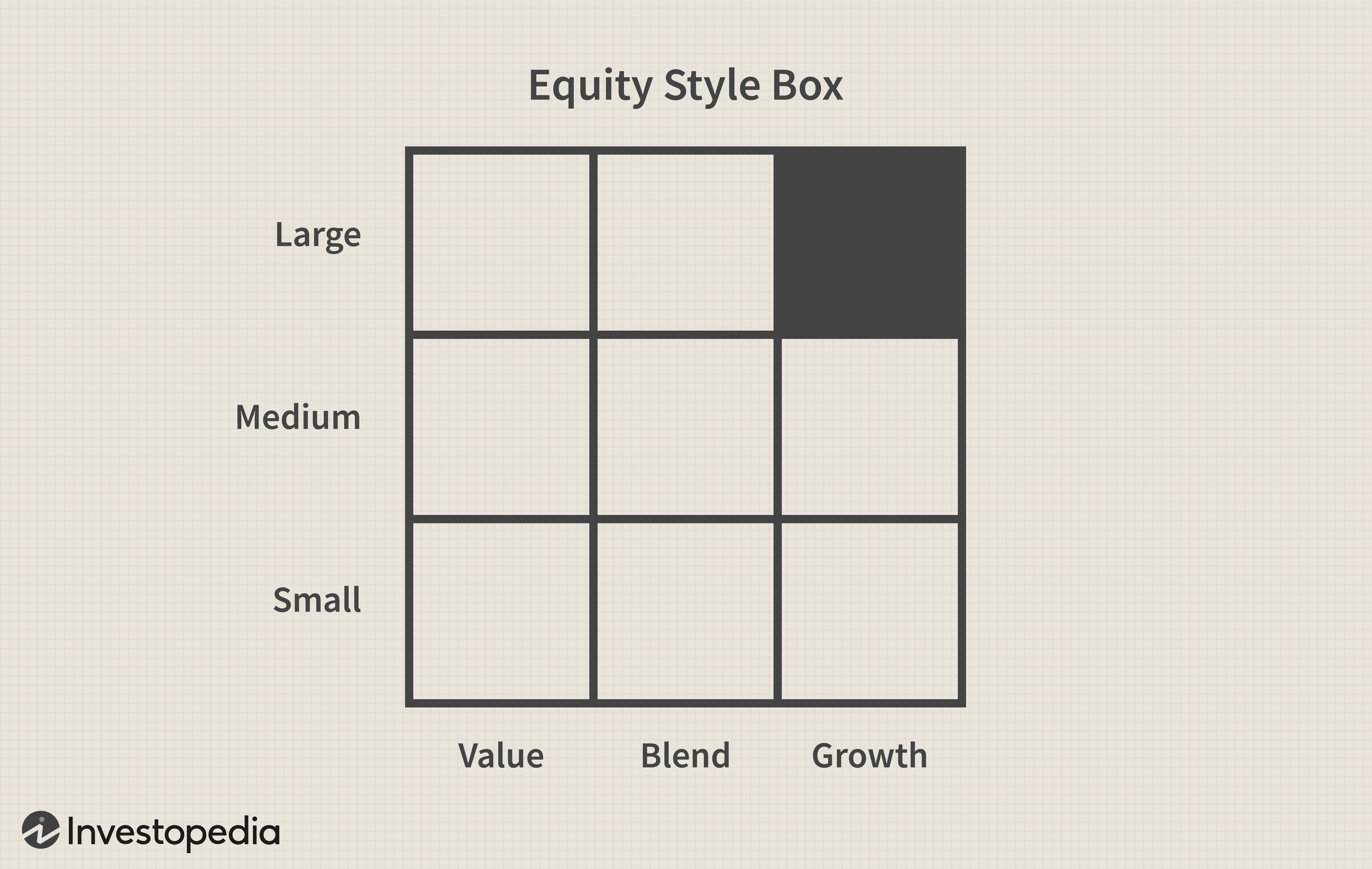

A maior categoria é a de fundos de ações ou ações. Como o nome implica, esse tipo de fundo investe principalmente em ações. Dentro deste grupo existem várias subcategorias. Alguns fundos de ações são nomeados de acordo com o tamanho das empresas em que investem:pequenas, meio-, ou letras grandes. Outros são nomeados por sua abordagem de investimento:crescimento agressivo, orientado para a renda, valor, e outros. Os fundos de ações também são categorizados se eles investem em ações domésticas (EUA) ou em ações estrangeiras. Existem tantos tipos diferentes de fundos de ações porque existem muitos tipos diferentes de ações. Uma ótima maneira de entender o universo dos fundos de ações é usar uma caixa de estilo, um exemplo disso está abaixo.

A ideia aqui é classificar os fundos com base no tamanho das empresas investidas (seus valores de mercado) e nas perspectivas de crescimento das ações investidas. O termo fundo de valor se refere a um estilo de investimento que busca alta qualidade, empresas de baixo crescimento que estão em desvantagem no mercado. Essas empresas são caracterizadas por baixos índices de preço / lucro (P / L), índices baixos de preço para livro (P / B), e altos rendimentos de dividendos. Por outro lado, espectros são fundos de crescimento, que olham para empresas que tiveram (e se espera que tenham) forte crescimento nos lucros, vendas, e fluxos de caixa. Essas empresas geralmente têm índices de P / L elevados e não pagam dividendos. Um compromisso entre valor estrito e investimento em crescimento é uma "mistura, "que se refere simplesmente a empresas que não são ações de valor nem de crescimento e são classificadas como estando algures no meio.

A outra dimensão da caixa de estilo tem a ver com o tamanho das empresas nas quais um fundo mútuo investe. As empresas de grande capitalização têm altas capitalizações de mercado, com valores acima de $ 10 bilhões. O valor de mercado é obtido multiplicando-se o preço das ações pelo número de ações em circulação. As ações de grande capitalização são normalmente empresas de primeira linha, frequentemente reconhecidas pelo nome. As ações de pequena capitalização referem-se àquelas ações com valor de mercado variando de US $ 300 milhões a US $ 2 bilhões. Essas empresas menores tendem a ser mais novas, investimentos mais arriscados. As ações de média capitalização preenchem a lacuna entre a pequena e a grande capitalização.

Um fundo mútuo pode combinar sua estratégia entre o estilo de investimento e o tamanho da empresa. Por exemplo, um fundo de valor de grande capitalização olharia para empresas de grande capitalização que estão em forte situação financeira, mas viram recentemente os preços de suas ações cair e seria colocado no quadrante superior esquerdo da caixa de estilo (grande e valor). O oposto disso seria um fundo que investe em empresas de tecnologia iniciantes com excelentes perspectivas de crescimento:crescimento de pequena capitalização. Esse fundo mútuo residiria no quadrante inferior direito (pequeno e em crescimento).

Fundos de renda fixa

Outro grande grupo é a categoria de renda fixa. Um fundo mútuo de renda fixa concentra-se em investimentos que pagam uma taxa de retorno definida, como títulos do governo, títulos corporativos, ou outros instrumentos de dívida. A ideia é que a carteira do fundo gere receita de juros, que então passa para os acionistas.

Às vezes chamados de fundos de obrigações, esses fundos costumam ser administrados ativamente e procuram comprar títulos relativamente desvalorizados para vendê-los com lucro. Esses fundos mútuos são susceptíveis de pagar retornos mais elevados do que certificados de depósito e investimentos no mercado monetário, mas os fundos de obrigações não são isentos de riscos. Porque existem muitos tipos diferentes de títulos, Os fundos de obrigações podem variar drasticamente, dependendo de onde eles investem. Por exemplo, um fundo especializado em junk bonds de alto rendimento é muito mais arriscado do que um fundo que investe em títulos do governo. Além disso, quase todos os fundos de obrigações estão sujeitos ao risco de taxa de juros, o que significa que se as taxas subirem, o valor do fundo diminui.

Fundos de Índice

Outro grupo, que se tornou extremamente popular nos últimos anos, cai sob o apelido de "fundos de índice". Sua estratégia de investimento é baseada na crença de que é muito difícil, e muitas vezes caro, para tentar vencer o mercado de forma consistente. Então, o gestor do fundo de índice compra ações que correspondem a um importante índice de mercado, como o S&P 500 ou o Dow Jones Industrial Average (DJIA). Esta estratégia requer menos pesquisa de analistas e consultores, portanto, há menos despesas para consumir os retornos antes de serem repassados aos acionistas. Esses fundos costumam ser projetados com investidores sensíveis a custos em mente.

Fundos Equilibrados

Os fundos equilibrados investem em um híbrido de classes de ativos, se ações, títulos, instrumentos do mercado monetário, ou investimentos alternativos. O objetivo é reduzir o risco de exposição em todas as classes de ativos. Este tipo de fundo também é conhecido como fundo de alocação de ativos. Existem duas variações desses fundos projetados para atender aos objetivos dos investidores.

Alguns fundos são definidos com uma estratégia de alocação específica que é fixa, para que o investidor possa ter uma exposição previsível a várias classes de ativos. Outros fundos seguem uma estratégia de porcentagens de alocação dinâmica para atender a vários objetivos do investidor. Isso pode incluir responder às condições do mercado, mudanças no ciclo de negócios, ou as fases de mudança da própria vida do investidor.

Embora os objetivos sejam semelhantes aos de um fundo equilibrado, Os fundos de alocação dinâmica não precisam conter uma porcentagem especificada de nenhuma classe de ativos. O gestor da carteira tem, portanto, liberdade para mudar a proporção das classes de ativos conforme necessário para manter a integridade da estratégia declarada do fundo.

Fundos do mercado monetário

O mercado monetário consiste em seguros (sem risco), instrumentos de dívida de curto prazo, principalmente títulos do Tesouro do governo. Este é um lugar seguro para estacionar seu dinheiro. Você não obterá retornos substanciais, mas você não terá que se preocupar em perder seu diretor. Um retorno típico é um pouco mais do que o valor que você ganharia em uma conta normal ou de poupança e um pouco menos do que o certificado de depósito médio (CD). Enquanto os fundos do mercado monetário investem em ativos ultra-seguros, durante a crise financeira de 2008, alguns fundos do mercado monetário sofreram perdas após o preço das ações desses fundos, normalmente indexado a US $ 1, caiu abaixo desse nível e quebrou o buck.

Fundos de Renda

Os fundos de receita são nomeados de acordo com sua finalidade:fornecer receita corrente em uma base estável. Esses fundos investem principalmente em dívidas governamentais e corporativas de alta qualidade, manter esses títulos até o vencimento, a fim de fornecer fluxos de juros. Embora as participações de fundos possam aumentar de valor, o objetivo principal desses fundos é fornecer fluxo de caixa estável aos investidores. Como tal, o público-alvo desses fundos consiste em investidores conservadores e aposentados. Porque eles geram uma renda regular, investidores preocupados com impostos podem querer evitar esses fundos.

Fundos internacionais / globais

Um fundo internacional (ou fundo estrangeiro) investe apenas em ativos localizados fora de seu país de origem. Fundos globais, Enquanto isso, pode investir em qualquer lugar do mundo, inclusive no seu país de origem. É difícil classificar esses fundos como mais arriscados ou mais seguros do que os investimentos domésticos, mas eles tendem a ser mais voláteis e têm riscos políticos e de país únicos. Por outro lado, eles podem, como parte de um portfólio bem equilibrado, realmente reduzem o risco aumentando a diversificação, uma vez que as devoluções em países estrangeiros podem não estar correlacionadas com as devoluções em casa. Embora as economias mundiais estejam se tornando mais inter-relacionadas, ainda é provável que outra economia em algum lugar esteja superando a economia do seu país.

Fundos Especiais

Essa classificação de fundos mútuos é mais uma categoria abrangente que consiste em fundos que se mostraram populares, mas não necessariamente pertencem às categorias mais rígidas que descrevemos até agora. Esses tipos de fundos mútuos abrem mão da ampla diversificação para se concentrarem em um determinado segmento da economia ou em uma estratégia direcionada. Os fundos setoriais são fundos de estratégia direcionados a setores específicos da economia, como financeiro, tecnologia, saúde, e assim por diante. Os fundos do setor podem, Portanto, ser extremamente voláteis, uma vez que as ações em um determinado setor tendem a ser altamente correlacionadas entre si. Existe uma maior possibilidade de grandes ganhos, mas um setor também pode entrar em colapso (por exemplo, setor financeiro em 2008 e 2009).

Os fundos regionais facilitam o enfoque em uma área geográfica específica do mundo. Isso pode significar focar em uma região mais ampla (digamos, América Latina) ou em um país individual (por exemplo, apenas Brasil). Uma vantagem desses fundos é que eles facilitam a compra de ações em países estrangeiros, que de outra forma pode ser difícil e caro. Assim como para fundos setoriais, você tem que aceitar o alto risco de perda, que ocorre se a região entrar em uma forte recessão.

Os fundos socialmente responsáveis (ou fundos éticos) investem apenas em empresas que atendem aos critérios de certas diretrizes ou crenças. Por exemplo, alguns fundos socialmente responsáveis não investem em indústrias "pecaminosas", como tabaco, bebidas alcoólicas, armas, ou energia nuclear. A ideia é obter um desempenho competitivo mantendo a consciência saudável. Outros fundos investem principalmente em tecnologia verde, como energia solar e eólica ou reciclagem.

Fundos negociados em bolsa (ETFs)

Uma reviravolta no fundo mútuo é o fundo negociado em bolsa (ETF). Esses veículos de investimento cada vez mais populares agrupam investimentos e empregam estratégias consistentes com fundos mútuos, mas eles são estruturados como fundos de investimento que são negociados em bolsas de valores e têm os benefícios adicionais das características das ações. Por exemplo, Os ETFs podem ser comprados e vendidos a qualquer momento durante o dia de negociação. Os ETFs também podem ser vendidos a descoberto ou comprados à margem. Os ETFs também costumam ter taxas mais baixas do que o fundo mútuo equivalente. Muitos ETFs também se beneficiam de mercados de opções ativos, onde os investidores podem proteger ou alavancar suas posições. Os ETFs também desfrutam de vantagens fiscais de fundos mútuos. Em comparação com fundos mútuos, Os ETFs tendem a ser mais econômicos e mais líquidos. A popularidade dos ETFs fala de sua versatilidade e conveniência.

Taxas de fundos mútuos

Um fundo mútuo classificará as despesas em taxas operacionais anuais ou taxas de acionistas. As taxas operacionais anuais do fundo são uma porcentagem anual dos fundos administrados, geralmente variando de 1–3%. As taxas operacionais anuais são conhecidas coletivamente como índice de despesas. O índice de despesas de um fundo é a soma da taxa de consultoria ou administração e seus custos administrativos.

Taxas de acionistas, que vêm na forma de despesas de vendas, comissões, e taxas de resgate, são pagos diretamente pelos investidores na compra ou venda dos fundos. Os encargos ou comissões de vendas são conhecidos como "a carga" de um fundo mútuo. Quando um fundo mútuo tem uma carga inicial, as taxas são avaliadas quando as ações são compradas. Para uma carga de back-end, as taxas de fundos mútuos são avaliadas quando um investidor vende suas ações.

As vezes, Contudo, uma empresa de investimento oferece um fundo mútuo sem carga, que não acarreta nenhuma comissão ou cobrança de vendas. Esses recursos são distribuídos diretamente por uma empresa de investimento, ao invés de uma parte secundária.

Alguns fundos também cobram taxas e penalidades por retiradas antecipadas ou pela venda da participação antes de decorrido um tempo específico. Também, o aumento dos fundos negociados em bolsa, que têm taxas muito mais baixas graças à sua estrutura de gestão passiva, têm proporcionado aos fundos mútuos uma competição considerável pelos dólares dos investidores. Artigos de meios de comunicação financeiros sobre como as taxas e cargas de despesas de fundos podem afetar as taxas de retorno também geraram sentimentos negativos sobre os fundos mútuos.

Classes de ações de fundos mútuos

As ações de fundos mútuos vêm em várias classes. Suas diferenças refletem o número e o tamanho das taxas associadas a eles.

Atualmente, a maioria dos investidores individuais compra fundos mútuos com ações A por meio de uma corretora. Esta compra inclui uma carga inicial de até 5% ou mais, além de taxas de gerenciamento e taxas contínuas para distribuições, também conhecido como taxas 12b-1. Como se não bastasse, cargas em compartilhamentos A variam um pouco, o que pode criar um conflito de interesses. Os consultores financeiros que vendem esses produtos podem encorajar os clientes a comprar ofertas de maior carga para obter comissões maiores para si próprios. Com fundos iniciais, o investidor paga essas despesas à medida que adere ao fundo.

Para remediar esses problemas e atender aos padrões das regras fiduciárias, empresas de investimento começaram a designar novas classes de ações, incluindo compartilhamentos C de "carga de nível", que geralmente não tem uma carga inicial, mas carrega uma taxa de distribuição anual de 1% 12b-1.

Os fundos que cobram taxas de administração e outras comissões quando um investidor vende suas participações são classificados como ações da Classe B.

Uma nova classe de ações do fundo

A mais nova classe de ações, desenvolvido em 2016, consiste em ações limpas. Ações limpas não têm cargas de vendas iniciais ou taxas anuais 12b-1 para serviços de fundos. American Funds, Janus, e MFS são todas empresas de fundos que oferecem atualmente ações limpas.

Ao padronizar taxas e cargas, as novas classes aumentam a transparência para investidores de fundos mútuos e, claro, poupe-lhes dinheiro. Por exemplo, um investidor que rola $ 10, 000 em uma conta de aposentadoria individual (IRA) com um fundo de compartilhamento limpo poderia ganhar quase US $ 1, 800 a mais em um período de 30 anos, em comparação com um fundo de ações A médio, de acordo com um relatório da Morningstar de abril de 2017 co-escrito por Aron Szapiro, Diretor de pesquisa política da Morningstar, e Paul Ellenbogen, chefe de soluções regulatórias globais.

Vantagens de fundos mútuos

Há vários motivos pelos quais os fundos mútuos têm sido o veículo preferido do investidor de varejo por décadas. A grande maioria do dinheiro dos planos de aposentadoria patrocinados pelo empregador vai para fundos mútuos. Ao longo do tempo, várias fusões equivaleram a fundos mútuos.

Diversificação

Diversificação, ou a combinação de investimentos e ativos dentro de um portfólio para reduzir o risco, é uma das vantagens de investir em fundos mútuos. Os especialistas defendem a diversificação como forma de aumentar os retornos de uma carteira, enquanto reduz seu risco. Comprando ações individuais de empresas e compensando-as com ações do setor industrial, por exemplo, oferece alguma diversificação. Contudo, uma carteira verdadeiramente diversificada tem títulos com diferentes capitalizações e setores e títulos com vencimentos e emissores variados. Comprar um fundo mútuo pode alcançar a diversificação mais barato e mais rápido do que comprando títulos individuais. Grandes fundos mútuos normalmente possuem centenas de ações diferentes em muitos setores diferentes. Não seria prático para um investidor construir esse tipo de carteira com uma pequena quantia de dinheiro.

Fácil acesso

Negociação nas principais bolsas de valores, fundos mútuos podem ser comprados e vendidos com relativa facilidade, tornando-os investimentos de alta liquidez. Também, quando se trata de certos tipos de ativos, como ações estrangeiras ou commodities exóticas, fundos mútuos são muitas vezes a maneira mais viável - na verdade, às vezes, a única maneira - para os investidores individuais participarem.

Economias de escala

Os fundos mútuos também oferecem economias de escala. A compra poupa o investidor das inúmeras taxas de comissão necessárias para criar uma carteira diversificada. Comprar apenas um título de cada vez resulta em altas taxas de transação, que consumirá uma boa parte do investimento. Também, os US $ 100 a US $ 200 que um investidor individual pode ser capaz de pagar geralmente não são suficientes para comprar um lote redondo das ações, mas comprará muitas cotas de fundos mútuos. As denominações menores dos fundos mútuos permitem que os investidores aproveitem a média de custos em dólares.

Como um fundo mútuo compra e vende grandes quantidades de títulos de uma só vez, seus custos de transação são menores do que um indivíduo pagaria por transações de títulos. Além disso, um fundo mútuo, uma vez que reúne dinheiro de muitos investidores menores, pode investir em certos ativos ou assumir posições maiores do que um investidor menor poderia. Por exemplo, o fundo pode ter acesso a colocações de IPO ou certos produtos estruturados disponíveis apenas para investidores institucionais.

Gestão Profissional

A principal vantagem dos fundos mútuos é não ter que escolher ações e gerenciar investimentos. Em vez de, um gerente de investimento profissional cuida de tudo isso por meio de pesquisa cuidadosa e negociação hábil. Os investidores compram fundos porque muitas vezes não têm tempo ou experiência para administrar suas próprias carteiras, ou eles não têm acesso ao mesmo tipo de informação que um fundo profissional tem. Um fundo mútuo é uma maneira relativamente barata de um pequeno investidor conseguir que um gerente em tempo integral faça e monitore os investimentos. Mais privado, os gerentes de dinheiro não institucionais lidam apenas com indivíduos de alto patrimônio líquido - pessoas com pelo menos seis dígitos para investir. Contudo, fundos mútuos, como observado acima, exigem mínimos de investimento muito mais baixos. Então, esses fundos fornecem uma maneira de baixo custo para os investidores individuais experimentarem e, esperançosamente, se beneficiarem da gestão profissional de dinheiro.

Variedade e liberdade de escolha

Os investidores têm a liberdade de pesquisar e selecionar gerentes com uma variedade de estilos e metas de gestão. Por exemplo, um gestor de fundo pode se concentrar em investir em valor, investimento em crescimento, mercados desenvolvidos, mercados emergentes, renda, ou investimento macroeconômico, entre muitos outros estilos. Um gerente também pode supervisionar fundos que empregam vários estilos diferentes. Essa variedade permite que os investidores ganhem exposição não apenas a ações e títulos, mas também a commodities, ativos estrangeiros, e imóveis por meio de fundos mútuos especializados. Alguns fundos mútuos são até mesmo estruturados para lucrar com a queda do mercado (conhecidos como fundos de urso). Os fundos mútuos oferecem oportunidades de investimento estrangeiro e doméstico que, de outra forma, não seriam diretamente acessíveis aos investidores comuns.

Transparência

Os fundos mútuos estão sujeitos à regulamentação da indústria que garante responsabilidade e justiça aos investidores.

Prós-

Liquidez

-

Diversificação

-

Requisitos mínimos de investimento

-

Gestão profissional

-

Variedade de ofertas

-

Taxas altas, comissões, e outras despesas

-

Grande presença de caixa em carteiras

-

Sem cobertura FDIC

-

Dificuldade em comparar fundos

-

Falta de transparência nas participações

Fundos mútuos:quantos são demais?

Desvantagens dos fundos mútuos

Liquidez, diversificação, e a gestão profissional tornam os fundos mútuos opções atraentes para os mais jovens, novato, e outros investidores individuais que não desejam administrar ativamente seu dinheiro. Contudo, nenhum ativo é perfeito, e os fundos mútuos também têm desvantagens.

Retornos flutuantes

Como muitos outros investimentos sem retorno garantido, sempre existe a possibilidade de que o valor do seu fundo mútuo se desvalorize. Os fundos mútuos de ações experimentam flutuações de preços, junto com as ações que compõem o fundo. A Federal Deposit Insurance Corporation (FDIC) não faz backup de investimentos em fundos mútuos, e não há garantia de desempenho com qualquer fundo. Claro, quase todos os investimentos trazem riscos. É especialmente importante para os investidores em fundos do mercado monetário saberem que, ao contrário de suas contrapartes bancárias, estes não serão segurados pelo FDIC.

Arrasto de dinheiro

Os fundos mútuos juntam dinheiro de milhares de investidores, então, todos os dias, as pessoas estão colocando dinheiro no fundo, além de retirá-lo. Para manter a capacidade de acomodar retiradas, os fundos normalmente precisam manter uma grande parte de suas carteiras em dinheiro. Ter bastante caixa é excelente para liquidez, mas o dinheiro que está parado como dinheiro e que não está funcionando para você não é muito vantajoso. Os fundos mútuos exigem que uma parte significativa de suas carteiras seja mantida em dinheiro, a fim de satisfazer os resgates de ações a cada dia. Para manter a liquidez e a capacidade de acomodar retiradas, os fundos normalmente precisam manter uma porção maior de sua carteira em dinheiro do que um investidor típico. Porque o dinheiro não dá retorno, muitas vezes é referido como uma "perda de dinheiro".

Altos custos

Os fundos mútuos fornecem aos investidores uma gestão profissional, mas tem um custo - as taxas de despesas mencionadas anteriormente. Essas taxas reduzem o pagamento geral do fundo, e eles são avaliados para investidores de fundos mútuos, independentemente do desempenho do fundo. Como você pode imaginar, nos anos em que o fundo não ganha dinheiro, essas taxas apenas aumentam as perdas. Criando, distribuindo, e administrar um fundo mútuo é uma tarefa cara. Tudo, desde o salário do gestor da carteira até as declarações trimestrais dos investidores, custa dinheiro. Essas despesas são repassadas aos investidores. Uma vez que as taxas variam amplamente de fundo para fundo, deixar de prestar atenção às taxas pode ter consequências negativas a longo prazo. Os fundos gerenciados ativamente incorrem em custos de transação que se acumulam ao longo de cada ano. Lembrar, cada dólar gasto em taxas é um dólar que não é investido para crescer com o tempo.

"Diworsificação" e diluição

"Diworsificação" - um jogo de palavras - é um investimento ou estratégia de portfólio que implica muita complexidade e pode levar a resultados piores. Muitos investidores em fundos mútuos tendem a complicar as coisas. Isso é, eles adquirem muitos fundos altamente relacionados e, como resultado, não obtenha os benefícios de redução de risco da diversificação. Esses investidores podem ter deixado sua carteira mais exposta. No outro extremo, só porque você possui fundos mútuos, não significa que é automaticamente diversificado. Por exemplo, um fundo que investe apenas em um determinado setor industrial ou região ainda é relativamente arriscado.

Em outras palavras, é possível ter retornos baixos devido à diversificação excessiva. Como os fundos mútuos podem ter pequenas participações em muitas empresas diferentes, altos retornos de alguns investimentos geralmente não fazem muita diferença no retorno geral. A diluição também é o resultado de um fundo de sucesso que cresce muito. Quando o dinheiro novo é derramado em fundos que têm um histórico sólido, o gerente muitas vezes tem dificuldade em encontrar investimentos adequados para que todo o novo capital seja bem utilizado.

Uma coisa que pode levar à diworsificação é o fato de que a finalidade ou composição de um fundo nem sempre é clara. Anúncios de fundos podem orientar os investidores para o caminho errado. A Securities and Exchange Commission (SEC) exige que os fundos tenham pelo menos 80% dos ativos no tipo específico de investimento implícito em seus nomes. A forma como os ativos remanescentes são investidos cabe ao gestor do fundo. as diferentes categorias que se qualificam para os 80% exigidos dos ativos podem ser vagas e abrangentes. Um fundo pode, Portanto, manipular investidores em potencial por meio de seu título. Um fundo que se concentra estritamente em ações congolesas, por exemplo, poderia ser vendido com um título abrangente como "Fundo Internacional de Alta Tecnologia".

Gestão ativa de fundos

Muitos investidores debatem se os profissionais são ou não melhores do que você ou eu na escolha de ações. A gestão não é de forma alguma infalível, e mesmo se o fundo perder dinheiro, o gerente ainda é pago. Fundos gerenciados ativamente incorrem em taxas mais altas, but increasingly passive index funds have gained popularity. These funds track an index such as the S&P 500 and are much less costly to hold. Actively managed funds over several time periods have failed to outperform their benchmark indices, especially after accounting for taxes and fees.

Lack of Liquidity

A mutual fund allows you to request that your shares be converted into cash at any time, Contudo, unlike stock that trades throughout the day, many mutual fund redemptions take place only at the end of each trading day.

Impostos

When a fund manager sells a security, a capital-gains tax is triggered. Investors who are concerned about the impact of taxes need to keep those concerns in mind when investing in mutual funds. Taxes can be mitigated by investing in tax-sensitive funds or by holding non-tax sensitive mutual funds in a tax-deferred account, such as a 401(k) or IRA.

Evaluating Funds

Researching and comparing funds can be difficult. Ao contrário das ações, mutual funds do not offer investors the opportunity to juxtapose the price to earnings (P/E) ratio, sales growth, earnings per share (EPS), or other important data. A mutual fund's net asset value can offer some basis for comparison, but given the diversity of portfolios, comparing the proverbial apples to apples can be difficult, even among funds with similar names or stated objectives. Only index funds tracking the same markets tend to be genuinely comparable.

Example of a Mutual Fund

One of the most famous mutual funds in the investment universe is Fidelity Investments' Magellan Fund (FMAGX). Established in 1963, the fund had an investment objective of capital appreciation via investment in common stocks. The fund's glory days were between 1977 and 1990, when Peter Lynch served as its portfolio manager. Under Lynch's tenure, Magellan's assets under management increased from $18 million to $14 billion.

Even after Lynch left, Fidelity's performance continued strong, and assets under management (AUM) grew to nearly $110 billion in 2000, making it the largest fund in the world. By 1997, the fund had become so large that Fidelity closed it to new investors and would not reopen it until 2008.

As of July 2020, Fidelity Magellan has over $20 billion in assets and has been managed by Sammy Simnegar since Feb. 2019. The fund's performance has pretty much tracked or slightly surpassed that of the S&P 500.

-

Melhores corretoras para negociação de opções em outubro de 2021

p Se você está procurando uma corretora sólida para negociação de opções, você deve considerar alguns dos principais participantes do setor. Embora esses corretores tenham reduzido suas comissões por

-

Qual é a quantia transportada?

O valor contábil é o custo original de um ativo, conforme refletido nos livros ou no balanço patrimonial de uma empresa. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As dem

-

Limites de transferência internacional de dinheiro

Uma mulher está esperando na fila do banco. p As transferências de remessas enviam dinheiro para o exterior eletronicamente. Você pode usar o serviço de remessa de um banco, por exemplo, para fazer um

-

5 melhores características do bairro para novas famílias

p O que você procura em uma vizinhança muda conforme sua vida muda. Quando você é o primeiro por conta própria, ter um apartamento ou casa perto da vida noturna local é um grande atrativo - mas se tor

Informação de fundo

-

O que se qualifica como renda disponível quando se trata de penhora de salários?

O que se qualifica como renda disponível quando se trata de penhora de salários? p A lei federal de penhora de salários estabelece que, para fins de penhora de salários, ganhos disponíveis são a quantidade de dinheiro que sobrou após subtrair as deduções exigidas pelo governo fede...

-

Abra uma conta poupança de alto rendimento para ganhar mais juros sobre o seu dinheiro

Abra uma conta poupança de alto rendimento para ganhar mais juros sobre o seu dinheiro p Não se contente com uma taxa de juros mais baixa ao aumentar suas economias conquistadas com dificuldade. (iStock) p Se você está examinando contas de poupança, você deve ter notado que há uma gran...

-

Coronavirus:programas de alívio de dívidas hipotecárias para proprietários de residências

Coronavirus:programas de alívio de dívidas hipotecárias para proprietários de residências À medida que a pandemia de coronavírus se espalha, o governo e vários credores hipotecários estão intervindo para fornecer medidas de alívio para proprietários e locatários. O surto de COVID-19 trou...

-

A taxa de imposto do IRA depende da renda de aposentadoria

A taxa de imposto do IRA depende da renda de aposentadoria Caro Dr. Don, O dinheiro do IRA é recuperado aos 70 anos ou mais tarde tributado da mesma forma que antes dos 70? O imposto de um IRA é baseado na renda? O imposto sobre um IRA aumentará em relação a...