Cobertura de risco com trocas de moeda

O risco cambial é o risco financeiro que surge de alterações potenciais na taxa de câmbio de uma moeda em relação a outra. E não são apenas aqueles que negociam nos mercados de câmbio estrangeiro que são afetados. Os movimentos adversos da moeda podem muitas vezes esmagar os retornos de uma carteira com forte exposição internacional, ou diminuir os retornos de uma empresa internacional de outra forma próspera. As empresas que realizam negócios internacionais estão expostas ao risco cambial quando a receita obtida no exterior é convertida em dinheiro do país, e quando as contas a pagar são convertidas da moeda nacional para a moeda estrangeira.

O mercado de swap de moeda é uma forma de proteger esse risco. Os swaps de moeda não apenas protegem contra a exposição ao risco associada às flutuações da taxa de câmbio, mas também garantem o recebimento de dinheiro estrangeiro e alcançam melhores taxas de empréstimo.

Principais vantagens

- Se uma empresa faz negócios em todo o mundo, pode haver risco cambial - de que a taxa de câmbio mude ao converter dinheiro estrangeiro de volta em moeda nacional.

- Os swaps de moeda são uma forma de ajudar a se proteger contra esse tipo de risco cambial, trocando os fluxos de caixa da moeda estrangeira com a doméstica a uma taxa pré-determinada.

- Considerada uma transação de câmbio, os swaps de moeda não são obrigados por lei a constar do balanço patrimonial da empresa da mesma forma que um contrato a termo ou de opções o faria.

- Muitos ETFs com hedge de moeda e fundos mútuos agora existem para dar aos investidores acesso a investimentos estrangeiros sem se preocupar com o risco cambial.

Como funcionam os swaps de moeda

Um swap de moeda é um instrumento financeiro que envolve a troca de juros em uma moeda pelos mesmos em outra moeda.

Os swaps de moeda compreendem dois principais nocionais que são trocados no início e no final do contrato. Esses princípios nocionais são valores em dólares predeterminados, ou principal, nos quais os pagamentos de juros trocados se baseiam. Contudo, este princípio nunca é realmente reembolsado:é estritamente "nocional" (o que significa teórico). É usado apenas como base para calcular os pagamentos de taxas de juros, que mudam de mãos.

Exemplos de troca de moeda

Aqui estão alguns exemplos de cenários para swaps de moeda. Na vida real, custos de transação seriam aplicáveis; eles foram omitidos nestes exemplos para simplificação.

1. A Parte A paga uma taxa fixa em uma moeda, A Parte B paga uma taxa fixa em outra moeda.

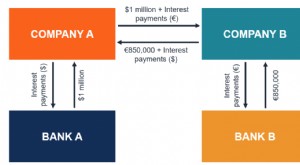

Uma empresa norte-americana (Parte A) pretende abrir uma fábrica de € 3 milhões na Alemanha, onde os custos de empréstimos são maiores na Europa do que em casa. Supondo uma taxa de câmbio de 0,6 euro / USD, a empresa pode tomar emprestado € 3 milhões a 8% na Europa ou US $ 5 milhões a 7% nos EUA. A empresa toma emprestado os US $ 5 milhões a 7% e depois faz um swap para converter o empréstimo em dólares em euros. Parte B, a contraparte do swap pode provavelmente ser uma empresa alemã que requer US $ 5 milhões em fundos dos EUA. Da mesma forma, a empresa alemã será capaz de obter uma taxa de empréstimo mais barata internamente do que no exterior - digamos que os alemães possam tomar empréstimos a 6% dentro de bancos dentro das fronteiras do país.

Agora, vamos dar uma olhada nos pagamentos físicos feitos usando este contrato de troca. No início do contrato, a empresa alemã dá à empresa norte-americana os € 3 milhões necessários para financiar o projeto, e em troca de € 3 milhões, a empresa norte-americana fornece à contraparte alemã US $ 5 milhões.

Subseqüentemente, a cada seis meses durante os próximos três anos (a duração do contrato), as duas partes trocarão os pagamentos. A empresa alemã paga à empresa norte-americana a soma que é o resultado de $ 5 milhões (o valor nocional pago pela empresa norte-americana à empresa alemã no início), multiplicado por 7% (a taxa fixa acordada), durante um período expresso como 0,5 (180 dias ÷ 360 dias). Este pagamento equivaleria a $ 175, 000 ($ 5 milhões x 7% x 0,5). A empresa norte-americana paga aos alemães o resultado de € 3 milhões (o valor nocional pago pelos alemães à empresa norte-americana no início), multiplicado por 6% (a taxa fixa acordada), e .5 (180 dias ÷ 360 dias). Este pagamento equivaleria a € 90, 000 (€ 3 milhões x 6% x 0,5).

As duas partes trocariam esses dois valores fixos a cada seis meses. Três anos após o início do contrato, as duas partes trocariam os principais nocionais. De acordo, a empresa norte-americana "pagaria" à empresa alemã € 3 milhões e a empresa alemã "pagaria" à empresa norte-americana US $ 5 milhões.

2. A Parte A paga uma taxa fixa em uma moeda, A Parte B paga uma taxa flutuante em outra moeda.

Usando o exemplo acima, a empresa norte-americana (Parte A) ainda faria pagamentos fixos de 6%, enquanto a empresa alemã (Parte B) pagaria uma taxa flutuante (com base em uma taxa de referência predeterminada, como a LIBOR ou a Fed Funds Rate).

Esses tipos de modificações nos contratos de swap de moeda são geralmente baseados nas demandas das partes individuais, além dos tipos de requisitos de financiamento e possibilidades ideais de empréstimo disponíveis para as empresas. Qualquer uma das partes A ou B pode pagar a taxa fixa, enquanto a contraparte paga a taxa flutuante.

3. A Parte A paga uma taxa flutuante em uma moeda, A Parte B também paga uma taxa flutuante com base em outra moeda.

Nesse caso, tanto a empresa norte-americana (Parte A) quanto a empresa alemã (Parte B) fazem pagamentos de taxas flutuantes com base em uma taxa de referência. O resto dos termos do contrato permanecem os mesmos.

Quem se beneficia com as trocas de moeda?

Lembre-se de nosso primeiro exemplo de swap de moeda plain vanilla usando a empresa dos EUA e a empresa alemã. Existem várias vantagens no acordo de permuta para a empresa norte-americana. Primeiro, a empresa norte-americana consegue obter uma taxa de empréstimo melhor tomando 7% no mercado interno, em oposição a 8% na Europa. A taxa de juros doméstica mais competitiva sobre o empréstimo, e, consequentemente, a menor despesa de juros, é provavelmente o resultado de a empresa dos EUA ser mais conhecida nos EUA do que na Europa. Vale a pena perceber que esta estrutura de swap se parece essencialmente com a empresa alemã comprando um título denominado em euros da empresa norte-americana no valor de € 3 milhões.

As vantagens deste swap de moedas incluem também o recebimento garantido dos € 3 milhões necessários para financiar o projeto de investimento da empresa. Outros instrumentos, tais são contratos futuros, pode ser usado simultaneamente para proteger o risco da taxa de câmbio.

Os investidores também se beneficiam da cobertura do risco de taxa de câmbio.

Como o hedge cambial ajuda os investidores

O uso de swaps de moeda como hedge também se aplica a investimentos em fundos mútuos e ETFs. Se você tem uma carteira fortemente voltada para ações do Reino Unido, por exemplo, você está exposto ao risco cambial:o valor de seus ativos pode diminuir devido a mudanças na taxa de câmbio entre a libra esterlina e o dólar americano. Você precisa proteger seu risco cambial para se beneficiar de possuir seu fundo a longo prazo.

Muitos investidores podem reduzir sua exposição ao risco usando ETFs e fundos mútuos com hedge cambial. Um gerente de portfólio que deve comprar títulos estrangeiros com um componente de dividendos pesado para um fundo de ações pode se proteger contra a volatilidade da taxa de câmbio entrando em um swap de moeda da mesma forma que a empresa norte-americana fez em nossos exemplos. A única desvantagem é que os movimentos favoráveis da moeda não terão um impacto tão benéfico sobre a carteira:a proteção da estratégia de hedge contra a volatilidade é de ambos os lados.

Swaps de moeda e contratos futuros

As empresas que têm exposição a mercados estrangeiros muitas vezes podem proteger seu risco com contratos a termo de swap de moeda. Muitos fundos e ETFs também protegem o risco cambial usando contratos futuros.

Um contrato a termo de moeda, ou moeda a termo, permite que o comprador fixe o preço que paga por uma moeda. Em outras palavras, a taxa de câmbio é estabelecida para um período específico de tempo. Esses contratos podem ser adquiridos para todas as principais moedas.

O contrato protege o valor da carteira se as taxas de câmbio tornarem a moeda menos valiosa - protegendo uma carteira de ações orientada para o Reino Unido se o valor da libra cair em relação ao dólar, por exemplo. Por outro lado, se a libra se tornar mais valiosa, o contrato a termo não é necessário, e o dinheiro para comprá-lo foi desperdiçado.

Então, há um custo para comprar contratos futuros. Os fundos que usam hedge de moeda acreditam que o custo do hedge será compensado com o tempo. O objetivo do fundo é reduzir o risco cambial e aceitar o custo adicional da compra de um contrato a prazo.

Swaps de moeda e fundos mútuos

Um portfólio coberto incorre em mais custos, mas pode proteger seu investimento no caso de uma queda acentuada no valor de uma moeda.

Considere dois fundos mútuos compostos inteiramente por empresas sediadas no Brasil. Um fundo não cobre o risco cambial. O outro fundo contém exatamente a mesma carteira de ações, mas compra contratos a termo na moeda brasileira, o Real.

Se o valor do real permanecer o mesmo ou aumentar em relação ao dólar, o portfólio que não está coberto terá um desempenho superior, uma vez que essa carteira não está pagando pelos contratos a termo. Contudo, se o valor da moeda brasileira cair, o portfólio coberto tem um desempenho melhor, uma vez que esse fundo está coberto contra o risco cambial.

The Bottom Line

O risco cambial não afeta apenas empresas e investidores internacionais. Mudanças nas taxas de câmbio em todo o mundo resultam em efeitos em cascata que afetam os participantes do mercado em todo o mundo.

Partes com exposição forex significativa, e, portanto, o risco cambial, podem melhorar seu perfil de risco e retorno por meio de swaps de moeda. Os investidores e as empresas podem optar por abrir mão de algum retorno protegendo o risco cambial que tem o potencial de impactar negativamente um investimento.

-

O que é risco cambial?

Risco de moeda, ou risco de taxa de câmbio, refere-se à exposição enfrentada pelos investidoresInvesting:A Beginners GuideCFIs Investing for Beginners guide vai lhe ensinar os princípios básicos de in

-

10 fatores de risco significativos ao investir em uma empresa

Com todas as variações do mercado de ações, como saber se seu investimento será bom? Confira essas fotos de investimentos para saber mais! Você recebe uma mensagem do seu melhor amigo da faculdade di

Transações de câmbio

- Tipos de veículos de hedge de moeda estrangeira

- Cobertura de moeda:benefícios e desvantagens

- A Estratégia de Arbitragem de Risco

- Risco de investimentos:empresas com um fornecedor ou cliente

- Dívida por swaps de patrimônio

- Não confunda o crescimento da empresa com o crescimento da indústria

- Títulos em dificuldades:um investimento de alto risco

- Risco com um estoque especulativo

-

Diferença entre seguro e hedge

Diferença entre seguro e hedge Uma corretora de seguros e seus clientes. p O seguro e a cobertura reduzem sua exposição ao risco financeiro, mas eles fazem isso de maneiras diferentes. O seguro normalmente envolve o pagamento de ou...

-

O que é um contrato de troca de moeda?

O que é um contrato de troca de moeda? p Um contrato de swap de moeda (também conhecido como contrato de swap de moeda cruzada) é um contrato derivado entre duas partes que envolve a troca de pagamentos de juros, bem como a troca dos valor...