Franco suíço em alta causa estragos nos mercados de câmbio

Como chegamos aqui

p Em setembro de 2011, o Banco Nacional da Suíça estava preocupado com as implicações do franco cada vez mais forte para a economia, e seus exportadores indicaram que não toleraria uma taxa inferior a 1,20 francos por euro. p Importante, o banco também indicou que estaria preparado para imprimir quantidades ilimitadas de francos suíços e comprar euros para garantir que sua meta de taxa não fosse violada. p Esse anúncio é altamente credível nos mercados financeiros e pode ser visto pelo fato de que, após o anúncio de setembro de 2011, o franco suíço mudou rapidamente de 1,10 francos suíços para o euro para acima do nível de 1,20 em segundos. Esse nível não foi violado por mais de três anos - até agora. p O problema é que a política causou uma grande quantidade de liquidez, empurrando para cima os preços das propriedades suíças e os preços dos ativos, como ações e títulos, causando baixas taxas de juros recordes. Isso também significou que as reservas cambiais suíças quase dobraram de cerca de 275 bilhões de euros para o equivalente a mais de 500 bilhões de euros.Quando um mercado explode

p Os movimentos mostram o que pode acontecer quando um mercado manipulado finalmente explodir. As consequências desse movimento repentino provavelmente serão enormes. A curto prazo, vai haver grandes perdas e lucros para alguns comerciantes, bancos e fundos de hedge - e algumas das partes perdedoras podem estar em sérios apuros, ser forçado a vender outros ativos financeiros, como ações e títulos, para cobrir suas perdas.

-

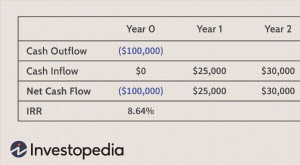

Um guia para calcular o retorno sobre o investimento (ROI)

O retorno sobre o investimento (ROI) é uma métrica financeira amplamente usada para medir a probabilidade de obter o retorno de um investimento. É um índice que compara o ganho ou perda de um investim

-

O que são ações perdidas?

Ações perdidas geralmente resultam de quando os investidores em ações não cumprem com os acordos ou restrições de compra pré-especificados. O resultado final da perda de ações é que o acionista não pr

-

Como transferir certificados de ações

p Embora os certificados de ações ainda possam ser transferidos fisicamente, a maioria das transações financeiras agora são conduzidas eletronicamente, incluindo transferência de estoque. Como as tran

-

O que é uma Corporação Multinacional (MNC)?

Uma empresa multinacional (MNC) é uma empresa que opera em seu país de origem, bem como em outros países ao redor do mundo. Ela mantém um escritório centralEstrutura CorporativaEstrutura Corporativa r

mercado de câmbio

- Como os temores do Brexit estão abalando os mercados de câmbio

- Compreendendo o Conselho de Moeda e o Banco Central

- Sinais vitais:35 anos extraordinários. O que a flutuação do dólar australiano nos comprou

- Fundo Monetário Internacional (FMI)

- Banco do Japão (BOJ)

- De olho no futuro digital:TD Ameritrades Investimento estratégico na bolsa de comércio de criptomoedas

-

As seguradoras de vida impõem períodos de espera para evitar o risco de coronavírus

As seguradoras de vida impõem períodos de espera para evitar o risco de coronavírus p (Reuters) - As seguradoras de vida dos EUA estão tentando reduzir seus próprios riscos ao coronavírus impondo períodos de espera para os candidatos que viajaram para regiões com surtos generalizados...

-

Quanto vale um certificado de prata de 1957?

Quanto vale um certificado de prata de 1957? Quanto vale um certificado de prata de 1957? Os colecionadores de moedas e papel-moeda precisam colocar várias peças do quebra-cabeça no lugar ao determinar os valores atuais dos itens em suas coleçõ...

-

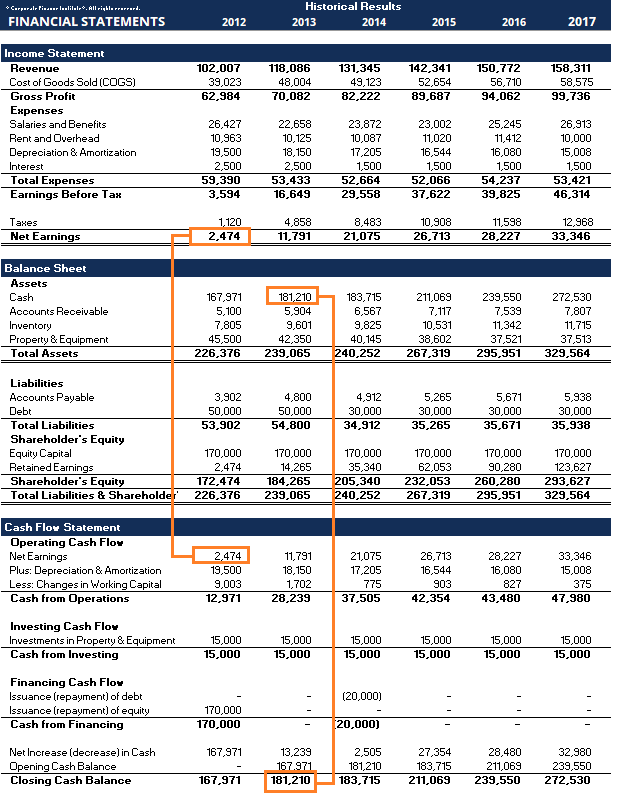

Quais são as três demonstrações financeiras?

Quais são as três demonstrações financeiras? As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro...

-

O que é uma correção do mercado de ações?

O que é uma correção do mercado de ações? p O mercado de ações está em alta desde que atingiu o fundo do poço em março de 2020, no auge da preocupação com a pandemia. O índice S&P 500 quase dobrou desde então, subindo 96,4 por cento para um m...