Os empréstimos para celular são enormes no Quênia:mas também há uma desvantagem

Nos últimos 10 anos, os empréstimos baseados em dispositivos móveis cresceram no Quênia. Algumas estimativas colocam o número de plataformas de empréstimos móveis em 49. A indústria não é regulamentada, mas inclui grandes participantes financeiros. Bancos como o Kenya Commercial Bank, Banco Comercial da África, O Equity Bank e o Coop Bank oferecem empréstimos instantâneos para celular.

Esses serviços de empréstimo foram possibilitados pelo crescente setor de tecnologia financeira (fintech).

Desde o início dos anos 2000, O Quênia tem sido apontado como um centro de inovação tecnológica a partir do qual novas ofertas financeiras surgiram. O M-Pesa da empresa de telefonia móvel Safaricom é um exemplo bem conhecido. Não é nenhuma surpresa, Portanto, que a tecnologia e os empréstimos não regulamentados se desenvolveram juntos de maneira tão forte no Quênia.

Os serviços de empréstimo digital parecem estar preenchendo a lacuna para os quenianos que não têm contas bancárias formais, ou cujas rendas não são estáveis o suficiente para tomar empréstimos de instituições financeiras formais. Esses serviços melhoraram o acesso a empréstimos, mas há dúvidas sobre se os pobres estão sendo abusados no processo.

Quem pede emprestado e por que

Uma pesquisa divulgada no início deste ano mostrou que a inclusão financeira formal - acesso a produtos e serviços financeiros - aumentou de 27% da população do Quênia em 2006 para 83%. M-Pesa foi lançado em 2007.

Os serviços de dinheiro móvel beneficiaram muitas pessoas que, de outra forma, permaneceriam sem banco. Isso inclui os pobres, a juventude, e mulheres.

O próximo passo lógico era disponibilizar empréstimos. Os primeiros empréstimos móveis foram emitidos em 2012 pela Safaricom por meio da M-Pesa.

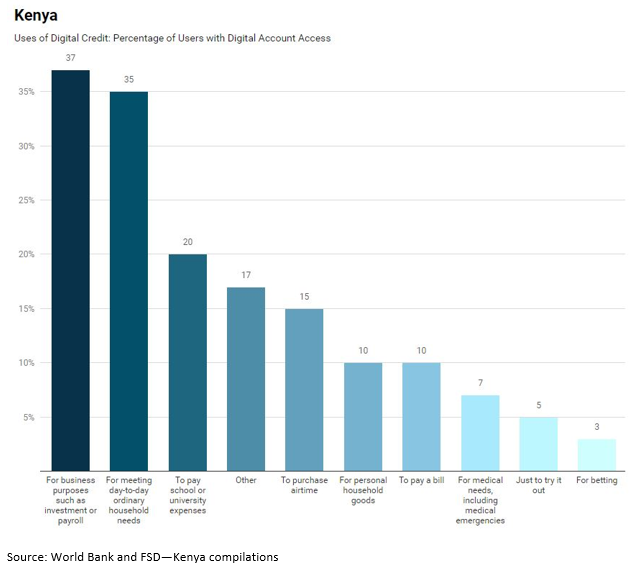

Em 2017, a organização de inclusão financeira Financial Sector Deepening Kenya informou que a maioria dos quenianos acessa o crédito digital para fins comerciais, como investimento e pagamento de salários, e para atender às necessidades domésticas diárias.

Algumas de suas descobertas são ilustradas na figura abaixo.

Revelando a história do empréstimo digital

As implicações dessas descobertas são duplas. O crédito digital pode ajudar as pequenas empresas a dimensionar e gerenciar seu fluxo de caixa diário. Também pode ajudar as famílias a lidar com situações como emergências médicas.

Mas, como mostra a figura, 35% dos empréstimos são para consumo, incluindo necessidades domésticas comuns, tempo de antena e bens pessoais ou domésticos. Essas não são as necessidades comerciais ou emergenciais consideradas por muitos no mundo dos investimentos como um uso para o crédito digital.

Apenas 37% dos mutuários relataram usar crédito digital para negócios, e 7% para emergências. Muitos no mundo do desenvolvimento pensaram que esse número seria muito maior.

Segundo, a velocidade e a facilidade de acesso ao crédito por meio de aplicativos móveis fizeram com que muitos mutuários ficassem altamente endividados. No Quênia, pelo menos um em cada cinco tomadores de empréstimos tem dificuldade para pagar o empréstimo. Isso é o dobro da taxa de empréstimos comerciais inadimplentes no banco convencional.

Apesar de seu pequeno tamanho, empréstimos móveis costumam ser muito caros. As taxas de juros são altas - algumas chegando a 43% - e os devedores são cobrados por atrasos nos pagamentos.

O modelo de negócios de empréstimo baseado em celular depende do convite constante às pessoas para emprestar. Os mutuários em potencial recebem mensagens de texto e chamadas telefônicas não solicitadas, incentivando-os a tomar empréstimos a taxas extraordinárias. Algumas plataformas chegam a entrar em contato com a família e amigos do mutuário ao solicitar o reembolso.

Nem sempre está claro para os clientes o que eles terão que pagar em taxas e taxas de juros ou quais outros termos eles concordaram. O modelo foi acusado de fazer os mutuários, sem saber, ceder partes importantes de seus dados pessoais a terceiros e renunciar a seus direitos à dignidade.

Preocupações e soluções

Existem preocupações sobre como o modelo de negócios pode tornar as pessoas ainda mais vulneráveis.

O mais proeminente é a cultura do endividamento, que se tornou um subproduto dos empréstimos baseados em dispositivos móveis:os mutuários caem na armadilha de viver de empréstimos e acumular dívidas inadimplentes.

Então, o que pode ser feito para melhorar o sistema para que todos se beneficiem?

Primeiro, embora os empréstimos digitais sejam de baixo valor, eles podem representar uma parte significativa da receita dos mutuários. Isso significa que eles terão dificuldade para retribuí-los. Geral, o uso de alto custo, crédito de curto prazo principalmente para consumo, juntamente com penalidades por atrasos e inadimplências, sugere que os credores baseados em dispositivos móveis devem adotar uma abordagem mais cautelosa para o desenvolvimento dos mercados de crédito digital.

Segundo, alguns credores digitais não são regulamentados pelo Banco Central do Quênia. Em geral, provedores de crédito digital não são definidos como instituições financeiras sob a Lei Bancária atual, a Lei de Microfinanças ou a Lei do Banco Central do Quênia.

As plataformas de empréstimos móveis são oferecidas por quatro grupos principais:empresas prudenciais (como bancos, cooperativas de captação de depósitos e provedores de seguros), entidades não prudenciais, entidades registradas e cooperativas que não aceitam depósitos, bem como grupos informais, como círculos de poupança, empregadores, lojistas e agiotas.

Sob a lei atual, o Banco Central do Quênia regula apenas os dois primeiros membros dessa lista. Portanto, ambos deveriam estar sujeitos ao teto de taxa de juros que foi introduzido em 2016. Mas algumas das instituições financeiras regulamentadas que também oferecem produtos de crédito digital não cumpriram o teto de taxa de juros, argumentando que eles cobram uma "taxa de facilitação", e não juros sobre seus produtos de crédito digital.

Terceiro, e intimamente relacionado ao ponto acima, é a questão da divulgação. Os mutuários costumam tomar empréstimos sem compreender totalmente os termos e condições. As divulgações devem incluir os principais termos e todas as condições para os produtos de empréstimo, como custos do empréstimo, taxas de transação sobre empréstimos falidos, produtos agrupados (serviços oferecidos e cobrados em conjunto com o empréstimo) e quaisquer outras responsabilidades do mutuário.

Quarto, com 49 plataformas de empréstimo digital, é imperativo que os credores sejam monitorados e avaliados quanto à viabilidade e conformidade. Muitas plataformas de empréstimo móvel são privadas (e algumas são estrangeiras) e não estão sujeitas às leis de divulgação pública.

Finalmente, mudanças no sistema de crédito digital atual em todas as categorias de empréstimos - prudencial, não prudencial, entidades registradas e informais - são necessárias. Uma falha óbvia do sistema permite que os mutuários busquem fundos em várias plataformas ao mesmo tempo, criando um cenário de “pedir emprestado a Pedro para pagar a Paulo”. Ao mesmo tempo, o Escritório de Referência de Crédito do país foi criticado por ocasionalmente basear seus relatórios em dados incompletos.

Os sistemas de relatórios de crédito precisam ser mais fortes. Eles devem obter informações de todas as fontes de crédito, incluindo credores digitais, para melhorar a precisão das avaliações de crédito. Os esforços para fazer o sistema funcionar melhor devem considerar se os modelos de triagem de crédito digital são fortes o suficiente e se as regras são necessárias para garantir que os mutuários pela primeira vez não sejam listados injustamente. Também pode haver regras sobre empréstimos imprudentes ou requisitos de adequação para credores digitais.

-

Aqui está por que confiar em mamãe e papai por muito tempo pode custar-lhe

Qual é o momento certo para parar de aceitar apoio financeiro de seus pais? Qual é a hora certa de parar de aceitar apoio financeiro de seus pais? Para o millennial médio, o caminho de vida tradi

-

O americano médio gasta US $ 1.674 por mês em moradia - mas isso é demais?

Quanta despesa com moradia é demais para o seu orçamento? Quanto as despesas com moradia são demais para o seu orçamento? Quando pensamos no que gastamos muito dinheiro, é difícil sentir falta de m

bancário

- As desvantagens da ajuda financeira

- Hayne segura fogo,

- Empréstimos ponto a ponto vs empréstimos familiares

- 3 tipos de empréstimos financeiros militares para pessoal em serviço ativo

- Volatilidade do mercado:indesejável, mas inevitável

- Um guia para empréstimos ponto a ponto (P2P)

- Os empréstimos pessoais são garantidos?

- Lending Club Review - Compra de empréstimos no Lending Club

-

Os 3 principais riscos com empréstimos P2P

Os 3 principais riscos com empréstimos P2P Os riscos de empréstimos ponto a ponto que podem realmente resultar em perdas monetárias se enquadram em três categorias distintas. A seguir, apresenta-se uma lista dos principais tipos de risco de pe...

-

5 erros fiscais que vejo com muita frequência como planejador financeiro certificado

5 erros fiscais que vejo com muita frequência como planejador financeiro certificado Aqui estão alguns erros fiscais comuns que são facilmente evitáveis. O código tributário dos EUA é complexo, mesmo depois que o Tax Cuts and Jobs Act simplificou algumas de suas partes mais compl...