Tem crédito ruim? Você pode estar pagando a mais pelo seguro do proprietário,

p Os consumidores com crédito ruim pagaram 29% mais por seus prêmios de seguro residencial do que os consumidores com crédito excepcional, de acordo com um novo relatório. (iStock)

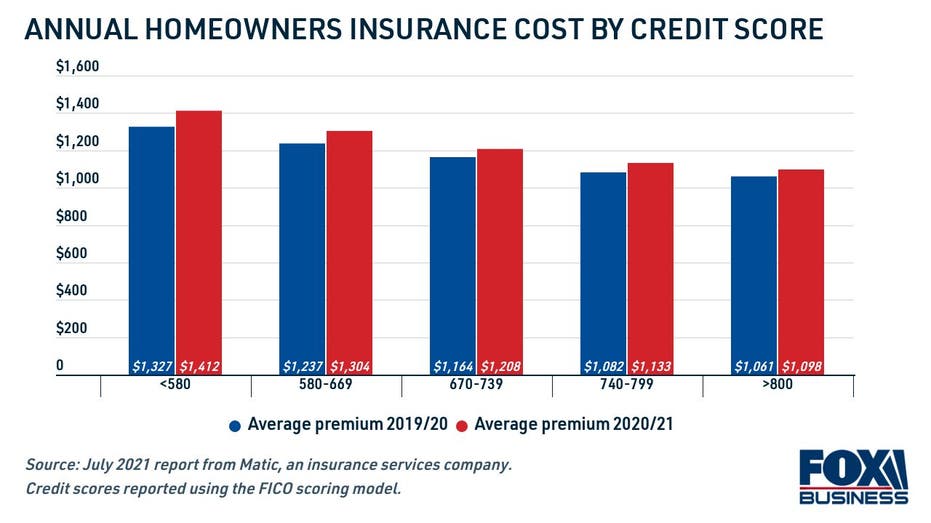

p Os prêmios de seguros para proprietários de residências aumentaram no ano passado devido ao aumento dos valores das residências, materiais caros e escassez de mão de obra. Mas os proprietários com crédito ruim foram desproporcionalmente impactados pelo aumento dos custos, de acordo com um relatório de julho de 2021 da plataforma de seguros Matic.

p Os consumidores com uma pontuação de crédito ruim - inferior a 580, conforme definido pelo modelo FICO - pagaram mais pelo seguro residencial. Eles viram um prêmio médio de seguro residencial de US $ 1, 412 para o ano 2020-21, que é 29% a mais do que o prêmio médio para um proprietário com uma excelente pontuação FICO de 800 ou superior, em $ 1, 098.

p Os consumidores com crédito ruim pagaram 29% mais por seus prêmios de seguro residencial do que os consumidores com crédito excepcional, de acordo com um novo relatório. (iStock)

p Os prêmios de seguros para proprietários de residências aumentaram no ano passado devido ao aumento dos valores das residências, materiais caros e escassez de mão de obra. Mas os proprietários com crédito ruim foram desproporcionalmente impactados pelo aumento dos custos, de acordo com um relatório de julho de 2021 da plataforma de seguros Matic.

p Os consumidores com uma pontuação de crédito ruim - inferior a 580, conforme definido pelo modelo FICO - pagaram mais pelo seguro residencial. Eles viram um prêmio médio de seguro residencial de US $ 1, 412 para o ano 2020-21, que é 29% a mais do que o prêmio médio para um proprietário com uma excelente pontuação FICO de 800 ou superior, em $ 1, 098.

p O prêmio médio de seguro residencial para consumidores com crédito ruim aumentou mais rápido do que para aqueles em faixas de crédito mais altas. Proprietários de imóveis com crédito insuficiente pagaram 6,4% a mais pelo seguro residencial no ano de 2020-21 do que em 2019-20, em comparação a um aumento de 3,5% para consumidores com crédito excelente.

p O prêmio médio de seguro residencial para consumidores com crédito ruim aumentou mais rápido do que para aqueles em faixas de crédito mais altas. Proprietários de imóveis com crédito insuficiente pagaram 6,4% a mais pelo seguro residencial no ano de 2020-21 do que em 2019-20, em comparação a um aumento de 3,5% para consumidores com crédito excelente.

- Crédito ruim (<580): 6,4%

- Crédito justo (580-669): 5,4%

- Bom crédito (670-739): 3,8%

- Crédito muito bom (740-799): 4,7%

- Crédito excepcional (mais de 800): 3,5%

p Na verdade, 85% das seguradoras residenciais usam uma pontuação de seguro baseada em crédito em estados onde é legalmente permitido, de acordo com a National Association of Insurance Commissioners (NAIC). Alguns estados, incluindo Califórnia, Havaí, Maryland, Michigan e Massachusetts proíbem ou limitam as seguradoras de usar as pontuações de crédito ao determinar a elegibilidade do seguro residencial. p Mesmo se você tiver algumas falhas em seu relatório de crédito, no entanto, certas seguradoras podem avaliar seu histórico de crédito de forma diferente de outras. As taxas de seguro de proprietário variam entre as seguradoras, o que significa que é importante obter uma cotação de seguro de várias seguradoras, mesmo se você tiver uma pontuação de crédito alta. p Você pode comprar apólices de seguro residencial no Credible para ter certeza de que está fazendo um negócio justo. p 5 outros fatores que afetam seu prêmio de seguro residencial p Embora sua pontuação de crédito provavelmente tenha impacto sobre quanto você paga pelo seguro residencial, não é o único fator - e, na verdade, não é a coisa mais importante que as seguradoras consideram ao definir os prêmios. Aqui estão alguns outros fatores que afetam o custo da apólice de seguro do proprietário:Na maioria dos estados, uma pontuação de seguro, que é parcialmente impulsionado por uma classificação de crédito, representa a probabilidade de uma reclamação ser arquivada, e afeta o prêmio que o proprietário pagará pela cobertura.

- Declaração de Ben Madick, cofundador e CEO da Matic Insurance

- Seu valor de cobertura. Quanto maior for o valor da sua cobertura, quanto mais altos serão seus prêmios de seguro.

- Sua franquia. Uma franquia menor equivale a menores prêmios de seguro residencial.

- O estado da sua casa. Casas antigas podem ter estruturas desatualizadas que são consideradas um risco. Você terá uma folga em seus prêmios de seguro residencial se tiver proteções como detectores de fumaça ou um sistema de segurança residencial. O tipo de casa que você possui também é levado em consideração. Casas pré-fabricadas, por exemplo, são construídos com materiais mais baratos e têm um seguro mais caro.

- Onde você mora. Você vai pagar prêmios de seguro mais altos se sua casa estiver em uma zona afetada por desastres naturais, como inundações, furacões e tornados (embora você possa ter que adquirir apólices separadas para cobrir esses eventos). As seguradoras também levarão em consideração as estatísticas de crimes locais para determinar a probabilidade de roubo ou vandalismo.

- Seu histórico de reivindicações anteriores. Se você já fez reivindicações no passado, seus prêmios provavelmente serão mais caros.

-

Possíveis opções de empréstimo para quem tem crédito ruim (ou nenhum crédito!)

Se você tiver um histórico de crédito ruim ou nenhuma pontuação de crédito, obter um empréstimo pessoal pode ser um desafio. Muitas pessoas não têm um histórico de crédito porque não tiveram nenhuma a

-

5 lugares onde você pode ter dinheiro não reclamado esperando por você

Leva apenas alguns minutos para verificar essas fontes, e pode valer a pena. É improvável que você recuse dinheiro extra, e as dificuldades financeiras causadas pela nova pandemia de coronavírus sign

seguro

- Empréstimos de crédito ruins em caso de emergência

- Is Decreasing Term Life Insurance Right For You?

- Qual agência de seguros comerciais é a certa para você?

- Qual é o seguro para animais de estimação certo para você?

- Seguro de associação de condomínio:o que ele compra por você

- Seguro de viagem disponível online - é para você?

- Por que uma agência de seguros independente é ideal para você

- Seguro guarda-chuva de negócios:é certo para você?

-

7 outros tipos de seguro que você pode precisar comprar para sua casa

7 outros tipos de seguro que você pode precisar comprar para sua casa p O seguro residencial oferece muita proteção para sua residência. Se um incêndio destruir sua casa, seu seguro o ajudará a reconstruir. Se um ladrão invadir e roubar seus eletrônicos, sua política o ...

-

Crédito ruim? Isso pode custar-lhe o seu casamento

Crédito ruim? Isso pode custar-lhe o seu casamento Há muito em que pensar ao escolher um parceiro:atração, personalidade, e semelhanças de interesses, valores, e objetivos de vida. O senso de humor é importante, junto com se ela é alérgica ao seu gato...