Não iniciamos o FOGO:a verdadeira história da independência financeira

Eu costumava ser um colecionador. Eu colecionei cartas comerciais. Colecionei histórias em quadrinhos. Colecionei broches, adesivos e lembranças de todos os tipos. Eu tinha caixas com coisas que havia colecionado, mas que essencialmente não serviam para nada.

Não posso dizer que abalou o desejo de coletar inteiramente, mas tenho um controle muito melhor sobre isso do que antes. Alguns anos atrás, Vendi minha coleção de quadrinhos e parei de ficar obcecada por eles. Hoje, Eu coleciono três coisas:patches dos países que visito, alfinetes de parques nacionais, e - especialmente - livros antigos sobre dinheiro.

Colecionar livros antigos de dinheiro é divertido. Para um, está ligado ao meu trabalho. Mais, não há uma grande demanda por manuais de dinheiro, então não há muita competição para comprá-los. (Exceção:por mais que eu adorasse uma cópia do livro de Ben Franklin O Caminho para a Riqueza , o mesmo aconteceria com muitas outras pessoas. Esse está fora do meu alcance.)

Um grande bônus de coletar livros antigos de dinheiro é, na verdade, lendo esses livros. Eles são fascinantes. E é interessante rastrear o desenvolvimento de certas ideias no mundo das finanças pessoais.

Por exemplo, existe esse mito persistente de “virtude econômica perdida”. Isso é, muitas pessoas hoje querem argumentar que as pessoas eram melhores em administrar seu dinheiro no passado. Eles não foram. A dívida (e a falta de recursos financeiros) tem sido um problema persistente muito antes da fundação dos Estados Unidos. Não é como nós, como sociedade, uma vez tinha habilidades com dinheiro inteligente e as perdeu. A forma como as pessoas gerenciam o dinheiro hoje é a maneira como sempre gerenciei dinheiro.

Ou há a noção de independência financeira (e o tópico intimamente relacionado da aposentadoria precoce). A narrativa padrão é mais ou menos assim:

- Em 1992, Joe Dominguez e Vicki Robin publicaram Seu dinheiro ou sua vida , e isso marca a “descoberta” do FOGO.

- No final dos anos 2000, Jacob do Early Retirement Extreme pegou o banner FIRE, em seguida, passou-o para o Sr. Money Mustache alguns anos depois.

- Hoje, esse banner está sendo veiculado por novatos como Choose FI e o subreddit / r / financialindependence.

Quando você lê livros antigos sobre dinheiro, Contudo, você logo percebe que FIRE não é novo. Essas ideias já estão surgindo há algum tempo. Certo, a última década viu a sistematização e codificação dos conceitos, mas as pessoas têm pregado a importância da independência financeira por cerca de 150 anos. Talvez mais.

Hoje, usando minha coleção de livros antigos de dinheiro, vamos dar uma olhada onde a noção de independência financeira se originou.

No início

Quem iniciou o movimento FIRE? Quem “inventou” a independência financeira? Quem primeiro surgiu com o conceito? Apesar da minha biblioteca crescente de manuais de dinheiro, Não tenho uma resposta definitiva. De qualquer maneira, ainda não.

Dito isto, a referência mais antiga que encontrei é a fábula de Esopo das formigas e do gafanhoto, de cerca de 560 aC. (O gafanhoto era uma cigarra no latim original, a propósito.) Aqui está uma tradução em inglês do original:

As formigas estavam passando um belo dia de inverno secando os grãos coletados no verão. Um gafanhoto, morrendo de fome, passou e implorou fervorosamente por um pouco de comida. As formigas perguntaram a ele, “Por que você não valorizou a comida durante o verão?” Ele respondeu, “Eu não tinha lazer o suficiente. Passei os dias cantando. ” Eles então disseram com escárnio:"Se você fosse tolo o suficiente para cantar durante todo o verão, você deve dançar sem jantar para a cama no inverno. ”

Esta fábula contém claramente o germe da ideia de independência financeira, mesmo que não fale explicitamente sobre F.I. e / ou aposentadoria antecipada.

Agora, Tenho certeza de que há referências a esse conceito em outra literatura antiga. Eu não fui procurá-los ainda, Contudo, então eu não posso te dizer onde encontrá-los. (Se tu conhecer, diga-nos nos comentários.)

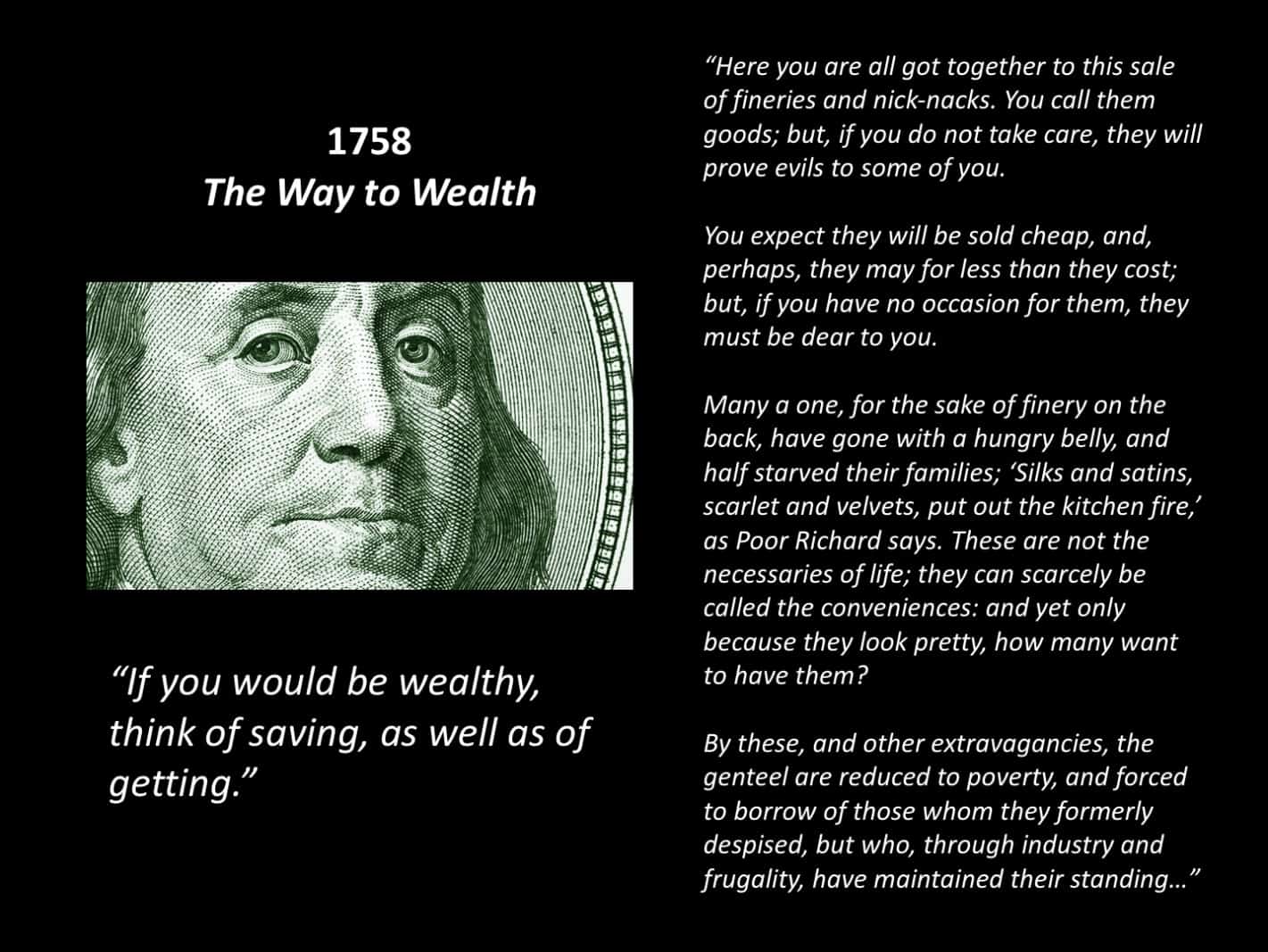

Mas se avançarmos 2250 anos, podemos ver F.I. conceitos muito claramente na escrita de Benjamin Franklin. “Se você fosse rico, pense em salvar, bem como de conseguir, ”Franklin escreveu em 1758 O Caminho para a Riqueza . Ele notou que, por serem tão obcecados por coisas boas, muitas pessoas ricas são reduzidas à pobreza e forçadas a pedir dinheiro emprestado a pessoas que antes desprezavam.

Em 1854, Henry David Thoreau publicou Walden . Embora eu tenha alguns problemas com este livro (e com Thoreau), Walden contém uma base clara para o movimento moderno FIRE. Na verdade, quando enviei um e-mail para Vicki Robin para perguntar o que a inspirou e Joe Dominguez a ensinar sobre independência financeira, ela citou especificamente Thoreau. E é fácil perceber por quê. “A massa de homens leva uma vida de desespero silencioso, ”, Escreveu ele. Mas ele também escreveu isso:

O custo de uma coisa é a quantia do que chamarei de vida que deve ser trocada por ela, imediatamente ou a longo prazo.

Essa citação de Walden soa como se pudesse ser levantado diretamente de Seu dinheiro ou sua vida Discussão sobre energia vital, não é?

Em 1864 - durante a guerra civil americana - Edmund Morris publicou Dez Acres Suficientes , que documentou a mudança de sua família da cidade para o campo a fim de cultivar dez acres de frutas e bagas. Seu objetivo era que sua família fosse autossuficiente, para obter o que chamaríamos de independência financeira.

A abordagem de Morris era típica da época. Ele escreveu:

Nenhum homem prudente, aceitando tal confiança, e garantindo sua integridade, iria investir o fundo em ações. Nosso país está cheio de naufrágios financeiros de causas como esta ...

Como muitos de seus contemporâneos, Morris achava que as ações eram um mau investimento. Ele defendeu o investimento em imóveis. (E observe o uso da palavra “pecuniário” em vez de “financeiro”. Voltaremos a isso em um momento.)

Cunhando um termo

Em 1872, H.L. Reade publicou um livro chamado Dinheiro e como ganhá-lo . Isto é um surpreendente livro - um dos meus favoritos de todos os volumes que peguei nos últimos anos. Ele aborda todos os tipos de tópicos diversos, e é bastante progressivo para sua época.

Muito do livro é, como o título sugere, sobre como ganhar mais dinheiro. Para esse fim, Reade oferece capítulos sobre como ganhar dinheiro com gansos, patos e gado. Ele fala sobre fazer queijo. Ele fala sobre se tornar um médico ou advogado. Mas ele também inclui um capítulo sobre “A Parte da Mulher para Ganhar Dinheiro” e um sobre “A Irmandade do Homem”. Coisas legais para 1872!

Mas a razão pela qual este livro é importante é que é a primeira vez que consegui descobrir onde um autor realmente escreve sobre independência financeira. Aqui está uma citação da introdução do livro:

Nós nos unimos propositalmente com uma conversa prática e simples, o suficiente de história e história para aliviar o volume de qualquer tendência dos livros de texto, e acreditando, como fazemos sinceramente, que nenhum homem ou mulher pode lê-lo sem receber um valor muito maior do que seu custo, nós o recomendamos à consideração serena de cada pessoa que, como o escritor, começando relativamente pobre, está ansioso para alcançar o que todos os homens devem desejar e trabalhar, INDEPENDÊNCIA PECUNIÁRIA .

Aí está. A primeira referência (que consegui encontrar até agora) à ideia de independência financeira.

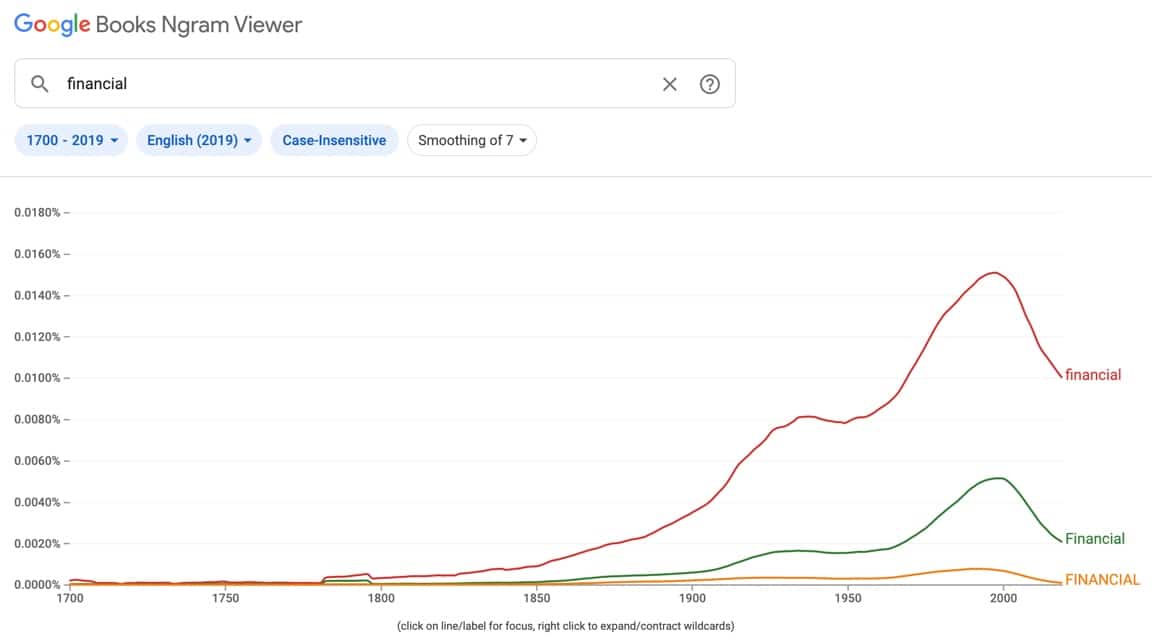

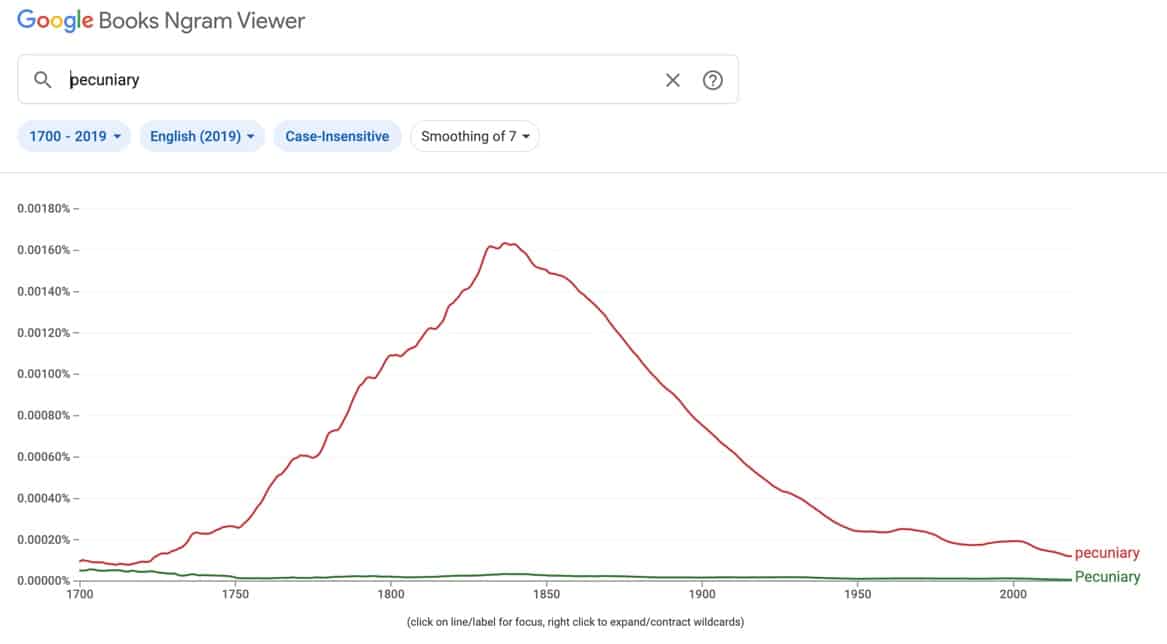

Mas espere. O que há com Reade chamando isso de “ pecuniário independência". Isso é estranho, não é? Nós vamos, Na verdade não. Acontece que a palavra "financeiro" ainda não era de uso comum em 1872. A palavra existia há algumas centenas de anos, mas foi somente no final dos anos 1700 que “financeiro” começou a assumir a definição que tem hoje:“relacionado ao dinheiro”. Antes disso, as pessoas usaram a palavra “pecuniário” em vez disso.

Aqui estão alguns gráficos que mostram como o uso de “financeiro” e “pecuniário” mudou ao longo do tempo.

Não foi até o final de 1800 que “financeiro” suplantou “pecuniário” como termo de escolha. Em 1872, Reade não escreveu sobre “independência financeira” porque “independência pecuniária” era o termo mais comum!

Coisas nerd, Eh?

Outro importante F.I. o livro foi publicado mais ou menos nessa mesma época. Em 1875, O autor e reformador social escocês Samuel Smiles publicou Thrift , que pretendia concluir uma trilogia de livros de desenvolvimento pessoal. (Sorrisos publicados Autoajuda em 1859 e Personagem em 1871.)

No prefácio de Thrift , Smiles escreve:

Todo homem é obrigado a fazer o que puder para elevar seu estado social, e para garantir sua independência. Para tanto, ele deve poupar seus meios para ser independente em sua condição. A indústria permite que os homens ganhem a vida; deve também capacitá-los a aprender a viver. A independência só pode ser estabelecida pelo exercício de premeditação, prudência, frugalidade, e abnegação. Para ser tão generoso quanto, os homens devem negar a si mesmos. A essência da generosidade é o auto-sacrifício.

E Smiles inicia o livro re-narrando a fábula das Formigas e do Gafanhoto. Quanto ao meu dinheiro - e ainda não li o livro inteiro porque recebi ontem pelo correio - este poderia muito bem ser o primeiro livro sobre independência financeira ... mesmo que nunca use esse termo com precisão.

Então, qual é a primeira referência real ao termo “independência financeira”? Eu não tenho uma resposta definitiva ainda, mas conheço sua primeira aparição em minha coleção de livros antigos sobre dinheiro.

Em 1919, Victor de Villiers publicou Independência Financeira aos Cinquenta , uma coleção de artigos vagamente relacionados que apareceram originalmente na “The Magazine of Wall Street”. Embora o livro em si não se concentre na independência financeira, o autor inclui esta definição no início:

O que é independência financeira? Liberdade da dependência de outros para orientação, governo, ou suporte financeiro. O espírito de autossuficiência, ou de liberdade de subordinação a outros.

Ele também inclui um gráfico que mostra “as seis idades do investimento”, que é muito semelhante à minha própria lista dos seis estágios da independência financeira!

Independência financeira ao longo dos anos

Dessas origens humildes, o conceito de “independência financeira” tornou-se mais complexo e robusto. O caminho para a independência financeira foi codificado.

Um dos primeiros livros a estabelecer um sistema para ajudar outros a se tornarem F.I. foi o imensamente popular O homem mais rico da Babilônia , que é possivelmente o manual de dinheiro mais vendido de todos os tempos.

O homem mais rico da Babilônia começou como uma série de panfletos distribuídos por bancos e seguradoras no início da década de 1920. Em 1926, o autor George Clason reuniu este material em forma de livro pela primeira vez. Ao longo dos anos, Homem mais rico passou por várias revisões até atingir a forma que conhecemos hoje.

Como você provavelmente sabe, Clason sugeriu os sete mandamentos a seguir para construir riqueza.

- Comece sua bolsa a engordar. (Economize 10% de tudo que você ganha.)

- Controle tuas despesas. (Evite a inflação do estilo de vida; controle os desejos.)

- Faça o seu ouro se multiplicar. (Use a composição para aumentar a riqueza.)

- Proteja seus tesouros da perda. (Evite esquemas de enriquecimento rápido.)

- Faça da sua moradia um investimento lucrativo. (Compre sua casa.)

- Garanta uma renda futura. (Plano de aposentadoria.)

- Aumente sua habilidade de ganhar. (Eduque-se.)

Mas houve muitos livros menos conhecidos publicados durante o século XX que ofereciam excelentes conselhos financeiros e defendiam os princípios da independência financeira.

Em 1936, por exemplo, como parte de uma série de livros chamada "The Franklin System", Lansing Smith escreveu Obtendo Segurança Financeira . Este livro (que é melhor do que 90% dos livros de dinheiro que estão sendo impressos hoje!) Pode ser o primeiro livro a promover a independência financeira como um conceito pelo nome e com um sistema. Aqui está um trecho (ênfase minha):

Se você quer independência financeira, você deve perceber seu grande e duradouro valor como uma realização desejável. Você deve manter-se eternamente na tarefa de torná-lo realidade. Finalmente, você não deve permitir que nada abale ou enfraqueça sua determinação de alcançar seu objetivo.

Há um fator que você deve entender completamente desde o início: O valor da renda anual de uma pessoa tem muito menos a ver com a independência financeira final do que a maioria das pessoas pensa. Provavelmente existem milhares de pessoas com renda muitas vezes maior que a sua que, no entanto, estão profundamente endividadas e totalmente incapazes de cumprir suas obrigações. Por outro lado, muitos milhares têm muito menos renda do que você e, no entanto, estão conseguindo obter segurança financeira ou agora estão mantendo e, na verdade, aumentando-o.

Livros semelhantes se seguiram. Em 1946, na esteira da segunda guerra mundial, John Durand publicou Como construir independência financeira para uma nova era . E durante a década de 1950, vários livros apareceram com o termo “independência financeira” no título. (Universalmente, Contudo, esses livros posteriores não discutiam realmente a independência financeira. Em vez de, eram manuais para investir no mercado de ações.)

As décadas de 1960 e 1970 viram outros livros sobre independência financeira aparecerem, muitos dos quais promoveram uma filosofia que parece relativamente viável para os padrões de hoje. Então, em 1988, Paul Terhorst publicou o que considero o primeiro livro moderno FIRE: Lucrando com o sonho americano [meu comentário].

Terhorst tinha 33 anos e era sócio de uma grande empresa de contabilidade. Mas ele começou a se perguntar se ele realmente queria fazer parte da corrida dos ratos. Ele já não tinha dinheiro suficiente? Ele levou dois anos brincando com números, mas eventualmente ele percebeu que ele poderia pare de trabalhar se ele quiser. Aos 35 anos, ele se aposentou. E ele está aposentado desde então.

Reforma antecipada

Você notará que até agora eu apenas discuti a origem do conceito de “independência financeira”. E a aposentadoria precoce? O movimento moderno FIRE combina essas duas noções sob o mesmo teto. Por que os livros mais antigos não fazem isso?

A resposta para isso é complicada porque a história da aposentadoria é complicada.

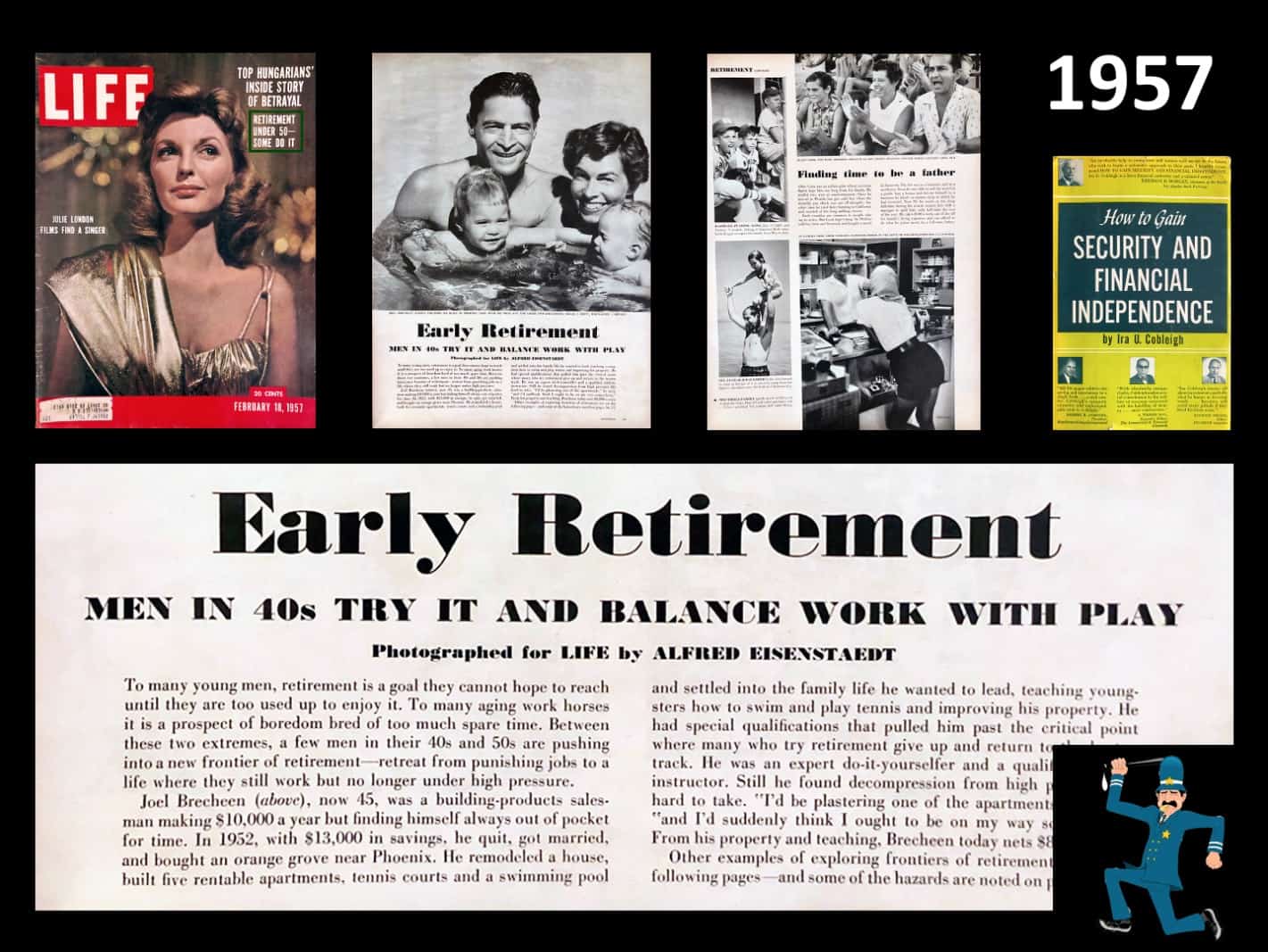

Você vê, A aposentadoria como a conhecemos só existe há cerca de 150 anos. Na realidade, a definição de “aposentadoria” tem estado em constante fluxo na maior parte desse tempo. Na última parte do século 19 (e no início do século 20), aposentadoria não era considerada desejável. Era chamada de “aposentadoria compulsória”, e era algo contra o qual as pessoas protestavam.

Cem anos atrás, aposentadoria era um grande problema social, da mesma forma que os direitos de imigração ou armas são hoje. Muitas pessoas se opuseram à aposentadoria. Não foi até a Lei da Previdência Social de 1935 que as atitudes começaram a mudar. Com o tempo - na década de 1950, certamente - nossa visão moderna da aposentadoria como um período de descanso após uma vida inteira de trabalho começou a se cristalizar.

Uma vez que isso aconteceu, então uma noção de “aposentadoria precoce” tornou-se possível. E podemos ver a sociedade explorar a ideia por meio de livros e artigos de revistas.

Os livros tendem a ser acadêmicos e de pouco interesse para nós. Os artigos da revista, por outro lado, são interessantes - especialmente porque retratam a aposentadoria precoce como uma oportunidade de buscar outro trabalho remunerado. (Isso vai de encontro a uma atitude proeminente em alguns setores hoje, uma atitude que diz “você não pode se aposentar se continuar a trabalhar”. Essa ideia era uma besteira há sessenta anos e é uma besteira hoje.)

Pensamentos finais

Então, se a independência financeira não for um conceito novo, por que não pegou? Se as pessoas pregam o poder da liberdade financeira desde 1872 (ou antes), por que não mais pessoas sabem sobre isso? Acho que há uma série de razões.

Samuel Smiles - e as pessoas que aderem às suas ideias vitorianas - argumentariam que a razão F.I. não se tornou mais popular é que as pessoas são fracas. Por mais progressista que fosse em seus dias, Smiles acreditava que as pessoas pobres eram pobres porque faziam escolhas erradas. Muitas pessoas teriam o mesmo argumento hoje. E embora eu certamente acredite que as escolhas ruins posso ser uma barreira para a riqueza, Eu acho que eles são uma barreira para as classes média e alta, não a classe baixa. Acredito que a pobreza geralmente é resultado de problemas sistêmicos.

Talvez a maior mudança de 1872 para hoje seja a tecnologia.

Quando Dinheiro e como ganhá-lo foi publicado, seu alcance era limitado. Em primeiro lugar, Foi caro. O livro custava US $ 20 naquela época, o que seria aproximadamente equivalente a US $ 400 em 2020. (Você quase teve que ser financeiramente independente para comprar o livro!) Se você poderia ter recursos para comprá-lo, então o que? Com quem você pode compartilhar as informações? Se você emprestou o livro para sua irmã ou vizinho, talvez você tenha algumas pessoas com quem conversar sobre essas ideias, mas principalmente você estava sozinho.

Hoje, por outro lado, esta informação é onipresente. Se você quiser aprender sobre independência financeira e aposentadoria precoce, há quase muito material disponível para você. E é fácil encontrar pessoas que pensam como você! Existem grupos do Facebook, subreddits, blogs, podcasts, Canais do YouTube, e muitos encontros pessoais. A tecnologia facilita o contato com outras pessoas interessadas em independência financeira e aposentadoria precoce.

Mas acho que a verdadeira razão pela qual F.I. ideias que não pegaram em 1872 (ou 1919 ou 1936 ou 1957 ou 1988) é simples:a maioria das pessoas simplesmente não liga. Algumas pessoas não acreditam que os conceitos funcionem. (Eles acreditam.) Outros não acreditam que as idéias se apliquem a eles e à sua situação. (Eles fazem.) E muitas pessoas simplesmente não estão dispostas a esperar. A busca da independência financeira requer a troca do conforto de curto prazo por títulos de longo prazo. Os humanos não estão programados para pensar a longo prazo.

Porque somos uma espécie míope, é difícil para nós planejar cinco, dez ou vinte anos no futuro. Isso era verdade há 150 anos. É verdade hoje.

Não estou dizendo que o movimento FIRE vai desaparecer e ser esquecido. Eu não acho que vai, na realidade. Mas acho que seu apelo é limitado. A maioria das pessoas não está disposta a fazer as escolhas e mudanças necessárias para se aposentar mais cedo. Eles concordam com o caminho padrão ... mesmo que isso signifique que trabalharão até os 65. Ou 70. Ou mais.

Eu suspeito que daqui a 150 anos, algum garoto vasculhará um arquivo digital e descobrirá dezenas de blogs FIRE de 2020. E ficará maravilhado com a forma como as ideias que pensava serem originais para ele e seus colegas em 2170 existem há décadas. Então, ele vai preparar um holograma para o HoloTube e compartilhar o que aprendeu sobre a história da independência financeira e da aposentadoria precoce.

Porque - para citar George Santayana - “quem não se lembra do passado está condenado a repeti-lo”.

-

O Novo FOGO:Independência Financeira Emprego Recreativo

O movimento FIRE ganhou um facelift. Pontos-chave Os seguidores do conceito FIRE enfrentam muitos desafios, incluindo perda de renda e seguro. O novo movimento de Independência Financeira e Empreg

-

Os 5 melhores movimentos de dinheiro para começar o ano novo:lista de verificação financeira de janeiro

Comece bem o Ano Novo com uma lista de verificação financeira de janeiro Esta postagem explica 5 tarefas importantes na lista de verificação financeira de janeiro que farão seu novo ano começar bem.

Poupança

- Definição dos problemas financeiros

- Entrando no Jogo de Investimentos

- Independência financeira,

- O movimento de aposentadoria antecipada por independência financeira (FIRE)

- 5 metas financeiras para começar em 2021

- Quem inventou o fundo de índice? Uma breve (verdadeira) história dos fundos de índice

- "Brincando com fogo",

- Liberdade financeira e o valor do tempo

-

Os 12 melhores livros de educação financeira para mulheres

Os 12 melhores livros de educação financeira para mulheres Esses livros de educação financeira estão vinculados a links de afiliados que nos ajudam a desenvolver a Clever Girl Finance! Por favor, veja nossas divulgações para mais informações. Com tan...

-

Melhores livros de finanças pessoais

Melhores livros de finanças pessoais Tive a oportunidade de ler dezenas de livros de finanças pessoais ao longo dos anos. Alguns dos quais tiveram um impacto profundo em como eu vejo tópicos como economia, investindo, e administrar dinhe...