Pesquisa:21% dos trabalhadores americanos não estão economizando nada

Na lista de problemas com os quais lutamos como nação, poupar dinheiro está perto do topo.

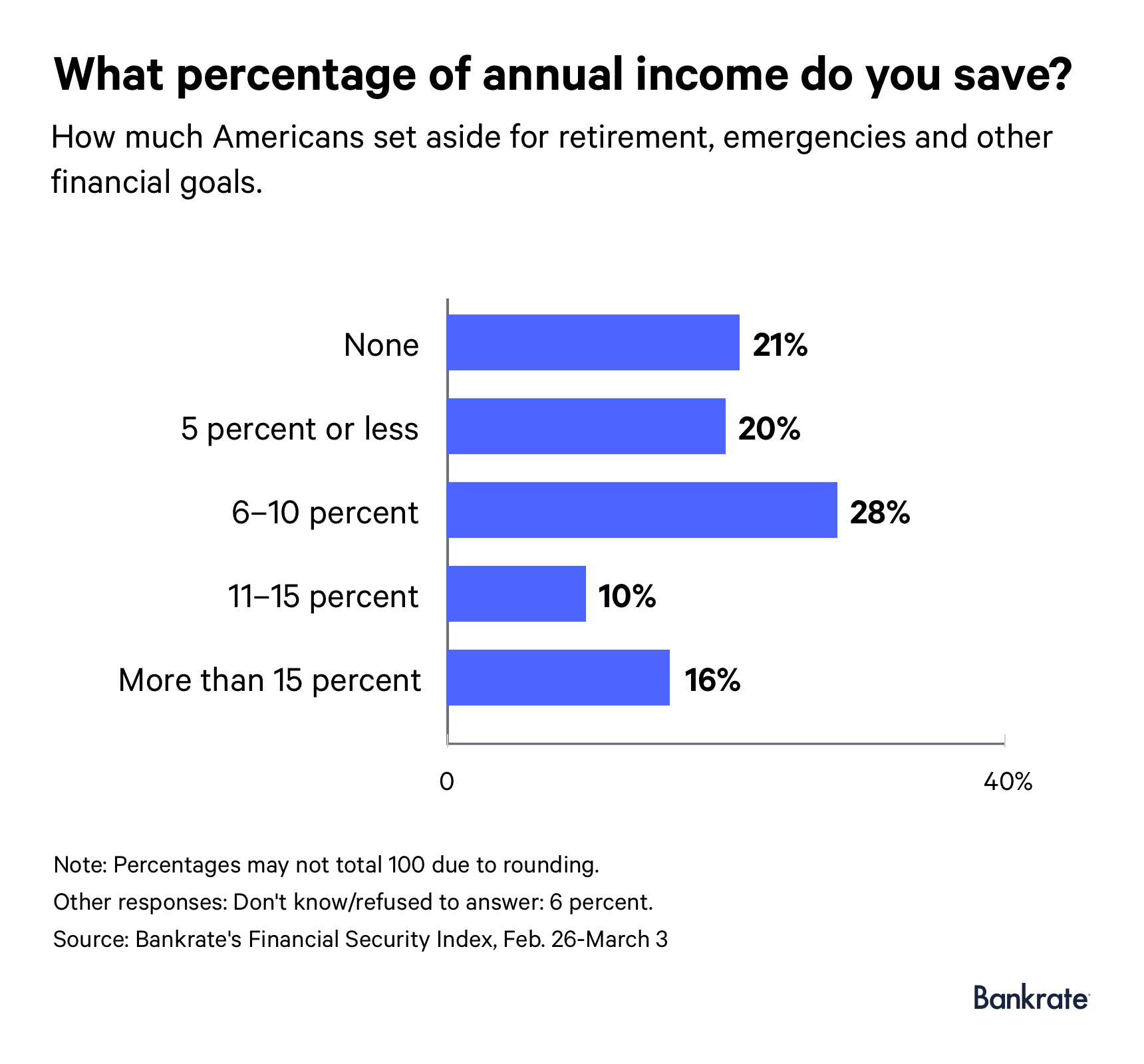

Mais de 1 em cada 5 americanos que trabalham não estão economizando dinheiro para a aposentadoria, emergências ou outras metas financeiras, de acordo com a pesquisa do Bankrate sobre o Índice de Segurança Financeira de março. A pesquisa foi realizada para Bankrate por SSRS, quem entrevistou 1, 003 entrevistados via telefone.

Para a maioria dos especialistas, isso não é uma surpresa. E com o tempo, fizemos pouco progresso para resolver esse problema.

“Este resultado mostrou poucas mudanças nos últimos anos, consistentemente chegando a 20 por cento ou 21 por cento desde 2016, ”Diz Greg McBride, CFA, Analista financeiro-chefe do Bankrate. "Infelizmente, isso significa que não melhorou. ”

Quase metade dos adultos que trabalham (48 por cento) estão economizando alguma coisa, mas não mais do que 10% de sua renda anual. Apenas 1 em cada 6 funcionários (16 por cento) relatou economia de mais de 15 por cento de seus ganhos anuais.

Quem está (e não) salvando

Em comparação com suas contrapartes mais ricas, os trabalhadores de baixa renda têm maior probabilidade de dizer que têm dificuldade em economizar dinheiro.

Mais de 4 em cada 10 famílias (45 por cento) ganhando menos de US $ 30, 000 por ano não estão economizando nenhum dinheiro. Esse é o caso de cerca de 6 por cento das famílias que ganham mais.

Os homens têm mais probabilidade do que as mulheres de dizer que estão economizando mais de 15% de sua renda. Cerca de 1 em cada 5 homens e 13 por cento das mulheres se enquadram nessa categoria.

Também há uma divisão geracional entre quem está gastando mais dinheiro. As famílias mais velhas (com 55 anos ou mais) têm maior probabilidade do que outras faixas etárias de economizar mais de 10% de sua renda anual. Millennials e Gen Xers, por outro lado, são mais propensos a dizer que não estão economizando nenhum dinheiro (ou que não estão economizando mais de 10 por cento de sua renda).

Os resultados da pesquisa podem destacar alguns dos desafios financeiros que a geração do milênio enfrenta que tornam difícil economizar dinheiro, como dívidas de empréstimos estudantis, a falta de crescimento salarial e o aumento do custo dos itens essenciais, diz Douglas Boneparth, presidente da Bone Fide Wealth e co-autor de "The Millennial Money Fix".

“Também há pressões maiores para gastar, ”Boneparth diz. “Você não pode ignorar que vivemos em um tipo de sociedade consumista que está sendo amplificada por coisas como a mídia social.”

Os membros da Geração X estão em um barco financeiro semelhante.

“Acho que a Geração X tem responsabilidades ainda maiores do que a geração do milênio, especificamente quando você pensa nas economias da faculdade e despesas como essa, ”Boneparth acrescenta.

Por que não estamos salvando

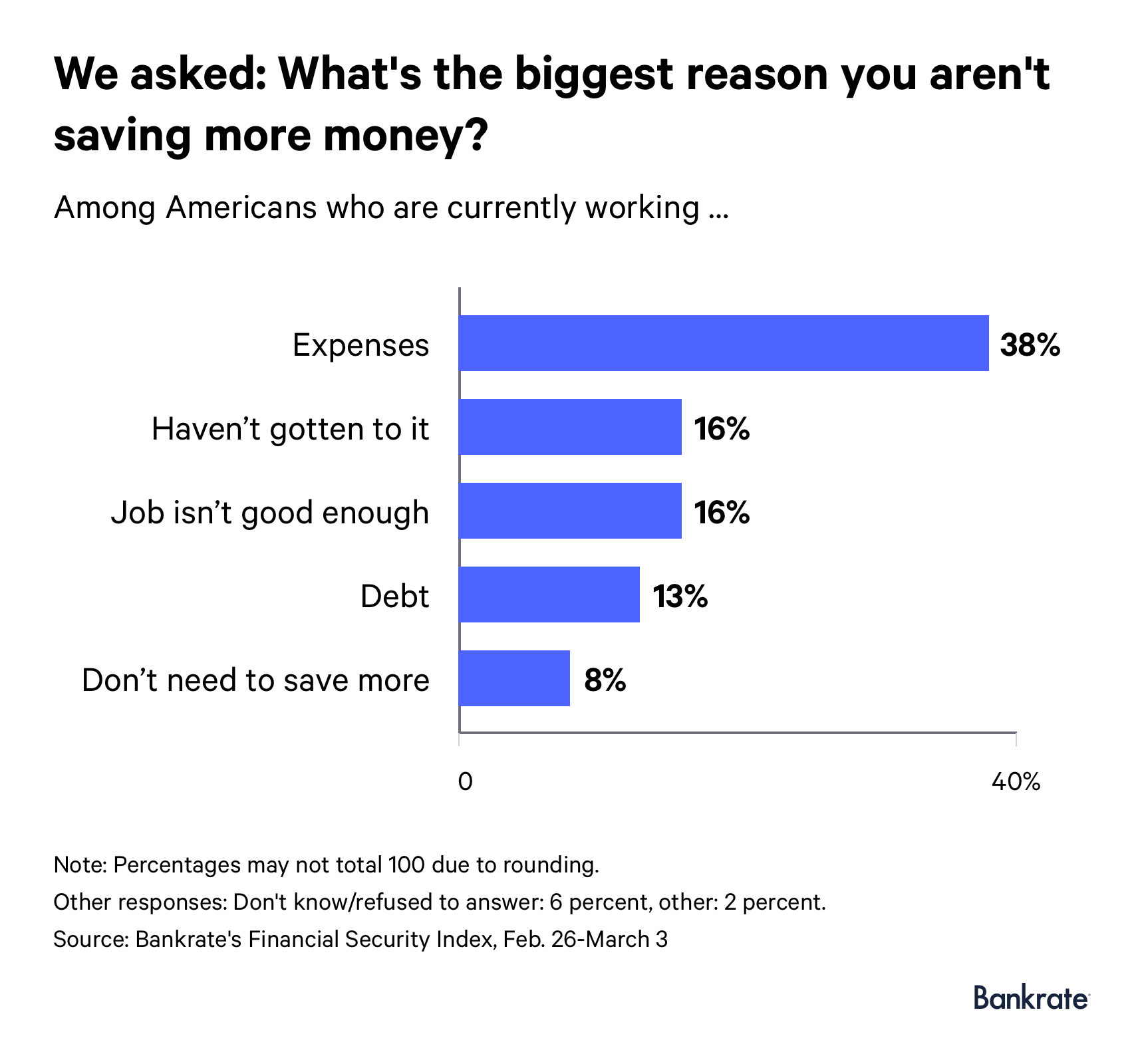

De acordo com o questionário, 38% dos trabalhadores americanos têm despesas demais. Em diferentes níveis de renda, grupos de idade e regiões, esse é o motivo mais comum de não economizarmos mais dinheiro.

Mas as pessoas estão cientes de para onde está indo seu dinheiro suado ou o estão gastando sem pensar? Uma pesquisa do Bankrate de 2018 sobre vícios financeiros descobriu que o americano médio gasta mais de US $ 2, 900 por ano em comida de restaurante, refeições para viagem, preparou bebidas e bilhetes de loteria.

“Eu me pergunto quantos deles realmente examinam em que estão gastando seu dinheiro, ”Diz Nancy Wong, professor e presidente do departamento de ciência do consumidor da Universidade de Wisconsin-Madison. “E muitas das vezes, como o que a maioria dos consultores financeiros diria, são na verdade as pequenas coisas que se somam. ”

Dezesseis por cento dos adultos que trabalham afirmam que não estão economizando dinheiro suficiente porque seu trabalho não é bom o suficiente. E 13 por cento culpam a crise de poupança pessoal no montante de dívidas que carregam.

Alguns americanos (16 por cento) dizem que simplesmente não conseguiram separar nenhum dinheiro. Vinte e dois por cento dos millennials pensam assim.

“Dizer que você não deu tempo para isso é uma péssima desculpa, ”, Diz McBride. “Ter dinheiro guardado para despesas não planejadas e economizar ativamente para sua aposentadoria são muito importantes para não priorizar.”

Os americanos de baixa renda que vivem de salário em salário podem, realisticamente, não ter nada para economizar. Para essas famílias, encontrar maneiras de ganhar dinheiro extra pode ser mais eficaz.

“Eu não quero parecer aquela pessoa que gosta, 'Oh sim, vá trabalhar em um segundo emprego, '”Boneparth diz. “Mas há coisas que você pode fazer. Você pode trabalhar em mais empregos. Você pode andar apressado. Você pode pedir um aumento. ”

Quanto você deve economizar

Consultores financeiros, em geral, Recomendo a transferência de pelo menos 15% de sua receita para uma conta poupança.

Mas quanto você deve economizar para a aposentadoria ou um dia chuvoso varia de acordo com diferentes fatores, incluindo seu nível de renda e situação financeira.

“Sua taxa de economia, o resultado final é quais são seus objetivos e quanto você pode economizar, ”Boneparth diz. “Não apenas quais são seus objetivos, mas com que rapidez você deseja alcançá-los, quão caros eles são e quais de seus objetivos são mais importantes para você?

Wong diz que provavelmente é melhor ter uma quantia específica de dinheiro que você planeja economizar em vez de se esforçar para guardar uma porcentagem de sua renda.

“Também há pesquisas que mostram que, como as porcentagens são termos relativos, direito? E não parece muito concreto porque o que exatamente é 10 por cento? Dependendo do seu nível de renda, 10 por cento seria muito diferente para cada indivíduo, ”Wong diz.

Como economizar mais

Economizar mais dinheiro começa com a garantia de que seus fundos estão em uma conta poupança de alto rendimento ou CD. Você também pode precisar fazer algumas mudanças significativas em seu estilo de vida.

“Se as altas despesas mensais são a culpada por você não estar economizando mais, você tem duas opções:aumentar sua receita ou cortar suas despesas, ”, Diz McBride. "De qualquer jeito, exigirá sacrifício e algumas decisões difíceis - mas a segurança financeira e a paz de espírito valem a pena. ”

Mas Wong diz que cometemos um erro ao vincular o ato de economizar dinheiro a objetivos específicos.

“As metas tendem a ser no futuro, e também são menos concretos. E então você meio que trabalha para trás, porque não transcreve realmente o que você faz diariamente ou regularmente, ”Wong diz. “Você tem que confiar na disciplina e no autocontrole e permanecer dentro do seu orçamento para atingir essa meta.”

Em vez de, ela recomenda incorporar a economia de dinheiro em sua rotina diária e transformá-la em um hábito regular.

“Se você gostaria de comprar aquela xícara de cappuccino ou algo assim, cada vez que você compra, você tem que prometer economizar um dólar, ”Wong diz.

Transformar o ato de economizar dinheiro em algo que acontece automaticamente também pode funcionar bem para muitas pessoas.

“O método mais eficaz para economizar mais dinheiro é fazê-lo automaticamente, ”, Diz McBride. “Configure as deduções da folha de pagamento que vão diretamente do seu contracheque para uma conta de poupança online dedicada para economias de emergência e um plano de aposentadoria no local de trabalho ou um IRA para economias de aposentadoria. Salve antes de ter a chance de gastá-lo. ”

Seja qual for a rota que você decidir tomar, saiba que agora é a hora de priorizar a economia de dinheiro. A maioria dos economistas de negócios prevê que enfrentaremos uma recessão em 2021.

“O mercado de trabalho está mais apertado dos últimos 50 anos, e o crescimento dos salários é o maior em uma década, ”, Diz McBride. “Agora é a hora de fazer feno enquanto o sol brilha e de guardar algum dinheiro para quando as coisas não estiverem tão boas.”

Metodologia

Este estudo foi conduzido para a Bankrate por telefone pela SSRS em sua plataforma de pesquisa Omnibus. O SSRS Omnibus é nacional, semanalmente, pesquisa telefônica bilíngüe de quadro duplo. As entrevistas foram realizadas de 26 de fevereiro a 3 de março, 2019, entre uma amostra de 1, 003 respondentes em inglês (965) e espanhol (38). As entrevistas por telefone foram realizadas por telefone fixo (401) e celular (602, incluindo 410 sem telefone fixo). A margem de erro para o total de entrevistados empregados (546) é de +/- 4,68% no nível de confiança de 95%. Todos os dados SSRS Omnibus são ponderados para representar a população-alvo.

-

Apesar de uma economia em melhora,

20% dos americanos não estão economizando dinheiro A maré alta não está levantando todos os barcos. A taxa de desemprego permanece em um ponto baixo pós-recessão, as ações flertam com recordes hist

-

Pesquisa:Mais de 1 em 4 americanos acessam contas de aposentadoria durante a pandemia de coronavírus

O coronavírus está afetando não apenas a saúde dos americanos, mas também sua capacidade de economizar para a aposentadoria, já que milhões de americanos estão acessando suas contas para compensar a p

Poupança

- Onde os americanos estão gastando e economizando dinheiro na pandemia de coronavírus

- Crise de aposentadoria? A maioria dos americanos não está economizando o suficiente,

- Como os americanos estão economizando para a aposentadoria e quanto eles guardaram

- Americanos de meia-idade estão financiando seus pais,

- Por que os jovens americanos continuam adiando o casamento

- Pesquisa:quase 4 em cada 10 americanos pediriam dinheiro emprestado para cobrir uma emergência de US $ 1 mil

- Pesquisa:Mais da metade dos americanos não conseguiu cobrir três meses de despesas com um fundo de emergência

- Pesquisa:mais de 6 em cada 10 americanos dizem US $ 1,

-

10 dicas de economia e investimento para todas as idades

10 dicas de economia e investimento para todas as idades p Existem basicamente duas estratégias para impulsionar a poupança e os investimentos:Aumente sua receita e corte seus gastos. p Quer você seja um jovem adulto pronto para começar a economizar para a...

-

A maioria dos americanos tem economias inadequadas,

A maioria dos americanos tem economias inadequadas, mas eles não estão suando Os americanos estão confortavelmente entorpecidos com sua situação financeira. Os especialistas recomendam que as famílias mantenham o equivalente a seis meses de despesas...