Custo dos fundos

Qual é o custo dos fundos?

O custo dos fundos é uma referência à taxa de juros paga pelas instituições financeiras pelos recursos que utilizam em seus negócios. O custo dos fundos é um dos custos de insumos mais importantes para uma instituição financeira, uma vez que um custo menor acabará gerando melhores retornos quando os recursos forem usados para empréstimos de curto e longo prazos aos tomadores.

O spread entre o custo dos recursos e a taxa de juros cobrada dos tomadores de empréstimo representa uma das principais fontes de lucro de muitas instituições financeiras.

Principais vantagens

- O custo dos fundos é quanto os bancos e outras instituições financeiras devem pagar para adquirir fundos.

- Um custo de fundos mais baixo significa que um banco obterá melhores retornos quando os fundos forem usados para empréstimos a tomadores.

- A diferença entre o custo dos fundos e a taxa de juros cobrada dos tomadores de empréstimos é uma das principais fontes de lucro de muitos bancos.

Custo dos fundos

Compreender o custo dos fundos

Para credores, como bancos e cooperativas de crédito, o custo dos fundos é determinado pela taxa de juros paga aos depositantes sobre produtos financeiros, incluindo contas de poupança e depósitos a prazo. Embora o termo seja frequentemente usado em relação a instituições financeiras, a maioria das empresas também é significativamente afetada pelo custo dos fundos quando tomam empréstimos.

O custo dos fundos e o spread líquido dos juros são formas conceitualmente importantes pelas quais muitos bancos ganham dinheiro. Os bancos comerciais cobram taxas de juros sobre empréstimos e outros produtos que os consumidores, empresas, e as instituições de grande escala precisam. A taxa de juros que os bancos cobram sobre esses empréstimos deve ser maior do que a taxa de juros que pagam para obter os fundos inicialmente - o custo dos fundos.

Como o custo dos fundos é determinado

As fontes de fundos que custam dinheiro aos bancos se enquadram em várias categorias. Os depósitos (muitas vezes chamados de depósitos centrais) são uma fonte primária, normalmente na forma de contas correntes ou de poupança, e geralmente são obtidos a taxas baixas.

Os bancos também obtêm fundos por meio do patrimônio líquido, depósitos de atacado, e emissão de dívida. Os bancos emitem uma variedade de empréstimos, com os empréstimos ao consumidor representando a maior parte nos Estados Unidos. Hipotecas de imóveis, empréstimos imobiliários, empréstimos para estudantes, empréstimos de carro, e os empréstimos de cartão de crédito podem ser oferecidos de forma variável, ajustável, ou taxas de juros fixas.

A diferença entre o rendimento médio de juros obtido de empréstimos e a taxa média de juros paga por depósitos e outros fundos (ou o custo dos fundos) é chamada de spread de juros líquido, e é um indicador do lucro de uma instituição financeira. Semelhante a uma margem de lucro, quanto maior a propagação, mais lucro o banco realiza. Por outro lado, quanto menor a propagação, quanto menos lucrativo o banco.

O custo dos fundos mostra quantas taxas de juros os bancos e outras instituições financeiras devem pagar para adquirir fundos.

Considerações Especiais

A relação entre o custo dos fundos e as taxas de juros é fundamental para o entendimento da economia norte-americana. As taxas de juros são determinadas de várias maneiras. Embora as atividades de mercado aberto desempenhem um papel fundamental, o mesmo acontece com a taxa de fundos federais (ou “taxa de fundos do Fed”). De acordo com o Federal Reserve dos EUA, a taxa de fundos federais é “a taxa de juros pela qual as instituições depositárias emprestam saldos de reserva a outras instituições depositárias durante a noite”. Isso se aplica ao maior, a maioria das instituições dignas de crédito, uma vez que mantêm o montante obrigatório da reserva exigida.

Assim, a taxa de fundos federados é uma taxa de juros básica, pelas quais todas as outras taxas de juros nos EUA são determinadas. É um indicador chave da saúde da economia dos EUA. O Federal Open Market Committee (FOMC) do Federal Reserve emite a taxa-alvo desejada em resposta às condições econômicas como parte de sua política monetária para manter uma economia saudável.

Por exemplo, durante um período de inflação galopante no início dos anos 80, a taxa dos fed funds disparou para 20%. Na esteira da Grande Recessão iniciada em 2007 e da crise financeira global que se seguiu, bem como a crise da dívida soberana europeia, o FOMC manteve uma meta de taxa de juros baixa recorde de 0% a 0,25% para estimular o crescimento.

-

Fundo Híbrido

O que é um fundo híbrido? Um fundo híbrido é um fundo de investimento que se caracteriza pela diversificação entre duas ou mais classes de ativos. Esses fundos normalmente investem em uma combinação

-

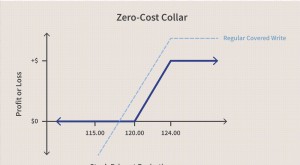

Colar de custo zero

O que é um colar de custo zero? Um colar de custo zero é uma forma de estratégia de colar de opções para proteger as perdas de um negociante comprando opções de compra e venda que se cancelam mutuam

Poupança

-

3 (c) (7) Isenção

O que é a isenção 3 (c) (7)? A isenção 3 (c) (7) refere-se a uma parte do Investment Company Act de 1940 que permite às empresas de investimento privado uma isenção de alguns regulamentos da Securit...

-

Fundo de crescimento

O que é um fundo de crescimento? Um fundo de crescimento é uma carteira diversificada de ações que tem a valorização do capital como seu objetivo principal, com pouco ou nenhum pagamento de dividend...