Como economizar e gastar na aposentadoria

Você é o CEO do seu dinheiro - no final do dia, gerenciar seu dinheiro é o seu trabalho, e você tem decisões importantes a tomar. Sua capacidade de administrar finanças é crítica para determinar como será seu futuro. Uma grande parte disso é descobrir onde você deve economizar e como gastar na aposentadoria.

Onde devo salvar?

A menos que você herde ou se case com dinheiro (ou ganhe na loteria), existem apenas duas maneiras de pagar a aposentadoria:conseguir um emprego que ofereça uma boa pensão, ou economizar e investir.

Supondo que o último se aplique à maioria de nós, a próxima pergunta é:onde você deve salvar? Geralmente, as principais opções de contas e veículos de investimento disponíveis incluem contas de aposentadoria com vantagens fiscais, contas de corretagem tributáveis, contas bancárias, propriedade física, ou pagando dívidas. Com tantas variáveis potenciais, é impossível oferecer regras rígidas que se apliquem a todos. Contudo, geralmente recomendamos o seguinte:

7 dicas para economizar dinheiro

- Pague primeiro qualquer dívida com juros altos.

- Se o seu empregador oferece qualquer tipo de contribuição equivalente para o seu 401k, então você deve economizar pelo menos até a quantia combinada.

- Se nenhuma correspondência de empregador estiver disponível, você deve tentar maximizar a poupança em contas de aposentadoria com vantagens fiscais antes de economizar em contas tributáveis. Isso inclui contas como tradicional e Roth 401ks e IRAs

- Se você tem filhos, geralmente faz sentido abrir uma ou mais contas 529 que cubram os custos relacionados à educação. Mas só faça isso se suas outras contribuições da conta de aposentadoria com benefícios fiscais estiverem no limite. Lembrar, você pode pegar emprestado para a escola, mas você não pode para a aposentadoria!

- Uma casa principal pode ser um excelente investimento - a alavancagem de uma hipoteca e os benefícios fiscais da dedução de juros geralmente tornam a compra de uma casa uma boa ideia, contanto que você possa pagá-lo e planeje viver nele por pelo menos seis anos.

- Falando em comprar uma casa, normalmente não recomendamos o pagamento de sua hipoteca se você tiver uma taxa abaixo de 4,5% (a menos que você tenha uma carteira de ações maior do que o valor de sua casa). Se você não tem estômago para ações, Contudo, então, manter uma hipoteca e, ao mesmo tempo, manter uma quantidade significativa de dinheiro ou títulos de menor rendimento é simplesmente jogar dinheiro fora. Nesse caso, vá em frente e pague a hipoteca.

- Embora segundas residências e propriedades para aluguel possam ser bons investimentos, eles não são para todos; tenha em mente que uma segunda propriedade que não é alugada deve ser considerada para consumo, não um investimento.

Como devo gastar?

Depois de se aposentar, aderir ao nível de gastos correto é uma de suas responsabilidades financeiras mais importantes. Gaste muito e você corre o risco de ficar sem dinheiro. Gaste muito pouco e perderá valiosas experiências de vida. Há um turbilhão complicado de variáveis e "e se?" cenários que terão uma influência direta em seu nível de gastos.

Questões para aposentadoria

Aqui estão algumas boas perguntas a se fazer quando se trata de gastos na aposentadoria:

- Quando eu quero me aposentar?

- Quanto tempo vou viver?

- E quanto ao meu cônjuge?

- Quanto custará o atendimento médico?

- Eu vou me mover?

- Quanto eu quero deixar para trás?

Sua taxa de retirada

De uma perspectiva de gerenciamento de ativos, a questão dos gastos é geralmente formulada em termos de uma "taxa de retirada, ”Que é a quantia gasta de sua carteira de investimentos a cada ano como uma porcentagem do valor total da carteira. Tipicamente, presume-se que o valor original da retirada em dólares permanece constante, exceto para um ajuste de inflação anual.

Seu objetivo deve ser encontrar uma taxa de abstinência que equilibre suas necessidades de estilo de vida com um risco mínimo (ou pelo menos aceitável) de ficar sem dinheiro. Como muitas coisas na vida, sorte e oportunidade desempenham um grande papel em seu sucesso financeiro na aposentadoria. Esses fatores podem estar além do seu controle, mas independentemente de como eles jogam, cabe a você exercer o controle onde puder. Estabelecer e manter uma estratégia de retirada disciplinada para sua aposentadoria aumentará substancialmente suas chances de sucesso.

Uma regra prática do setor - a regra dos 4% - sugere que as carteiras equilibradas não ficarão sem dinheiro se a taxa de retirada for limitada a 4% ao ano. As retiradas não são ajustadas aos retornos do mercado. Você pode fazer uma estimativa aproximada de sua posição de planejamento de aposentadoria usando esta regra.

Não se esqueça dos cuidados de saúde

Outra área de gastos em que muitas pessoas não pensam é a saúde. O casal médio que se aposenta aos 65 anos gasta cerca de US $ 275, 000 em cuidados de saúde ao longo da reforma. Essas despesas podem vir na forma de cuidados de longo prazo. As leis do Medicaid garantem que você não será jogado na rua se seus ativos se esgotarem devido aos custos de cuidados de longo prazo. Na verdade, pode valer a pena planejar o uso desta apólice de seguro do governo se / quando for necessário, em vez de sacrificar muito consumo no início da aposentadoria para planejar despesas que podem nunca ocorrer.

-

Qual é melhor:um CD,

401 (k), ou fundos mútuos? Certificados de depósito e fundos mútuos são dois tipos de instrumentos de investimento. p Certificados de depósito e fundos mútuos são dois tipos de instrumentos de inve

-

37% dos quase aposentados estão cometendo este erro catastrófico

p A Previdência Social serve como uma fonte de renda crítica para milhões de idosos hoje, mas esses benefícios têm poder de compra limitado. Nos dias de hoje, o destinatário médio recebe cerca de US $

-

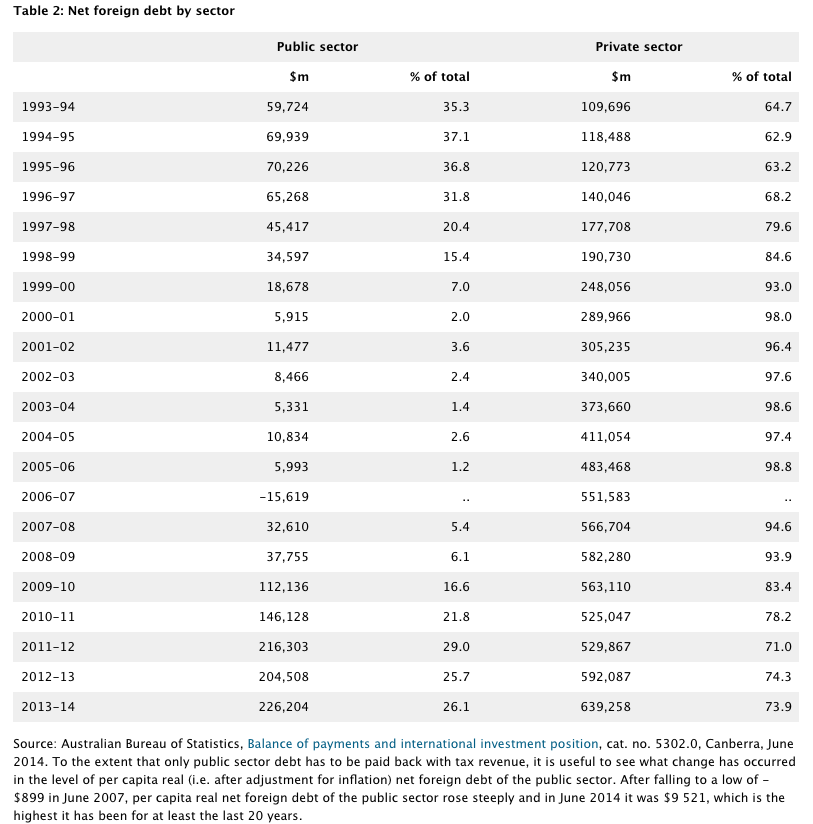

FactCheck:Barnaby Joyce estava certo sobre a dívida da Austrália sob o Trabalho?

Espere ouvir muito sobre dívida e déficit antes das eleições federais, com os dois partidos principais com o objetivo de se apresentarem como os melhores administradores econômicos. O vice-primeiro-

-

13 mulheres de designers de joias coloridas que você deve conhecer

p Nos dias de hoje, parece mais importante do que nunca estar ciente de para onde seu dinheiro está indo. Não estamos apenas falando sobre as organizações para as quais você está doando. Assim como co

se aposentar

-

Ronnie Moas afirma que os preços do bitcoin podem chegar a US $ 400,

Ronnie Moas afirma que os preços do bitcoin podem chegar a US $ 400, 000 p o preço do Bitcoin ultrapassou brevemente $ 20, 000 durante o fim de semana, antes de uma ligeira retração na noite de domingo e na manhã de segunda-feira. p Apesar da liquidação de curto pra...

-

Pesquisa:as ações estão de volta como a forma favorita dos americanos de investir

Pesquisa:as ações estão de volta como a forma favorita dos americanos de investir As ações estão de volta ao topo do coração da América, de acordo com uma nova pesquisa do Bankrate. Quase 28 por cento dos americanos apontam o mercado de ações como a melhor maneira de investir em um...

-

Como fazer comida caseira para bebé

Como fazer comida caseira para bebé Ter um bebê mudou a maneira como minha esposa e eu fazemos algumas coisas em casa. Tempo e dinheiro tornaram-se um pouco mais preciosos do que antes. Uma maneira de economizar dinheiro é fazendo nossa...

-

Como abrir uma conta poupança:6 etapas a serem executadas

Como abrir uma conta poupança:6 etapas a serem executadas Qual banco devo escolher? Obtenha recomendações bancárias personalizadas em 3 etapas fáceis. iniciar Abrir uma conta poupança é um passo importante no caminho para uma vida financeira sau...