Você poderia se beneficiar fazendo distribuições de caridade qualificadas?

Como distribuições de caridade qualificadas podem ajudar com RMDs

p Quando você atinge a idade de 70 anos e meio, o IRS exige que você tome o que é chamado de distribuições mínimas obrigatórias, ou RMDs, de seu IRA sem considerar se você precisa do dinheiro ou não. Uma vez que os IRAs são contas de aposentadoria com vantagens fiscais, o governo não vai deixar você manter seu dinheiro neles para sempre. p Quando você começa a receber distribuições de seu IRA, você terá que pagar impostos sobre as retiradas de acordo com as taxas normais de imposto de renda. Isso pode resultar em impostos extras que podem prejudicar suas finanças de aposentadoria. p Então, é aqui que os QCDs podem entrar em jogo. Usando distribuições de caridade qualificadas, você pode distribuir até $ 100, 000 diretamente do seu IRA para uma instituição de caridade qualificada. Quando as distribuições IRA são doadas desta forma, eles não são considerados rendimentos tributáveis. Isso significa que você não precisa pagar imposto de renda nas distribuições, no entanto, a doação ainda ajuda a satisfazer o requisito de uma distribuição mínima.Distribuições de caridade qualificadas agora são permanentes

p Os QCDs foram introduzidos temporariamente em 2006. Até recentemente, a regra que permite QCDs teve que ser renovada pelo Congresso a cada ano, que, por razões óbvias, criou uma certa incerteza em torno deste tópico de planejamento específico. p Mas em 2015, a Lei de Proteção aos Americanos de Aumento de Impostos (PATH) foi aprovada, que finalmente tornou QCDs permanentes. Como resultado, agora você pode incorporar QCDs em suas doações de caridade e estratégias fiscais a cada ano (a menos que as regras mudem, isso é!).Mais benefícios QCD

p Além de aliviar parte da carga tributária criada por ter que aceitar RMDs, há vários outros benefícios potenciais no uso de QCDs. Alguns desses benefícios incluem:- Iniciar um QCD de um IRA não afeta sua renda bruta ajustada (AGI). Uma série de eliminações diferentes para certos impostos e incentivos fiscais são baseados no AGI, então esta é uma consideração importante. Adicionalmente, menos pessoas estão relacionando as deduções, o que significa que nem sempre podem obter um benefício fiscal de doações de caridade. Então, Os QCDs são uma ótima maneira de ainda obter alguns benefícios fiscais de contribuições de caridade.

- Você pode ignorar a regra que restringe doações para caridade a uma porcentagem do seu AGI. Distribuir dinheiro diretamente de seu IRA para uma instituição de caridade usando um QCD efetivamente reduz seu AGI, mesmo se sua contribuição exceder o limite de porcentagem de AGI.

Como fazer uma distribuição beneficente qualificada

p OK, então tudo isso parece ótimo, mas como você realmente executa um QCD? Existem vários critérios importantes que devem ser atendidos para iniciar um QCD. Por exemplo, você deve ter pelo menos 70 anos e meio de idade até o final do ano quando a distribuição é feita. p Talvez o mais importante, os fundos do QCD devem ser distribuídos diretamente do IRA para a própria instituição de caridade. Em termos práticos, isso significa que o cheque deve ser feito para a instituição de caridade, não para você pessoalmente. Atenção:se for feito para você, a distribuição será um evento tributável e você perderá os benefícios de usar um QCD. p Certifique-se também de que a organização para a qual você está doando o dinheiro é uma instituição de caridade pública qualificada, ou no jargão do IRS, uma organização 501 (c) (3). Também é aconselhável obter uma carta de confirmação da instituição de caridade informando que você não recebeu nada de valor em troca do seu presente. p Para iniciar um QCD, simplesmente envie um formulário de distribuição ao custodiante do IRA, solicitando que o cheque seja emitido diretamente para a instituição de caridade desejada. O cheque pode ser enviado diretamente para a instituição de caridade ou para você, se você preferir entregá-lo pessoalmente à instituição de caridade.Nossa opinião

p Ao planejar suas doações de caridade e estratégias fiscais para 2020 e além, pense se utilizar uma distribuição de caridade qualificada pode ser uma medida acertada. E não deixe de falar com um consultor financeiro e um profissional da área tributária sobre sua situação específica com mais detalhes. p Se você estiver interessado no que o Capital Pessoal pode fazer por você quando se trata de planejamento tributário, comece inscrevendo-se em nossas ferramentas financeiras gratuitas. p-

Finanças pessoais e longo prazo

p Quando você pensa sobre isso, as finanças pessoais consistem em jogar o jogo longo. Certo, é sobre outras coisas também. É sobre pagar dívidas. É gastar menos do que ganha. Mas quando você pensa s

-

Pagamento de dívidas com licitação

Ontem eu escrevi sobre um homem de Indiana que pagou seus $ 12, 000 notas fiscais com moedas e notas de $ 1. Isso é totalmente legal, embora reconhecidamente um processo doloroso para todos os envolvi

-

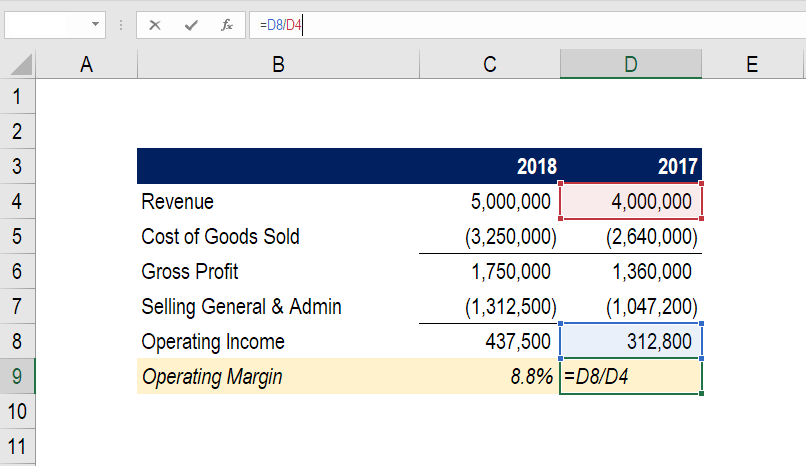

O que é margem operacional?

A margem operacional é igual à receita operacionalRenda operacionalA receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

-

Benefícios de proprietários de ações para a Carnival Cruise Lines

O navio Costa Atlantica faz parte da Costa Cruzeiros, propriedade da Carnival. p Os acionistas da Carnival Corp. recebem um benefício adicional de crédito a bordo quando fazem um cruzeiro a bordo de e

se aposentar

- O que a aposentadoria significa para os baby boomers,

- 4 truques de investimento da IRA que os investidores de sucesso usam

- 5 hábitos comuns dos poupadores experientes em aposentadoria

- O risco de aposentadoria é para os jovens

- Qual é o prazo para contribuição de 2021 401k?

- Regras de distribuição mínima de Roth IRA para beneficiários

-

Conceda ajuda para pequenas igrejas para consertar edifícios

Conceda ajuda para pequenas igrejas para consertar edifícios Existem inúmeras fontes de doações para ajudar pequenas igrejas a consertar seus edifícios. p Os subsídios estão disponíveis em organizações sem fins lucrativos, doadores privados e agências do govern...

-

Como faço para recuperar extratos antigos de cartão de crédito?

Como faço para recuperar extratos antigos de cartão de crédito? Como faço para recuperar extratos antigos de cartão de crédito? p O site jurídico da Nolo recomenda manter as suas faturas de cartão de crédito por sete anos, mas reter documentos por tanto tempo cost...

-

O que é uma demonstração de fluxo de caixa?

O que é uma demonstração de fluxo de caixa? p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s...

-

O que acontece se você não ativar um cartão de crédito?

O que acontece se você não ativar um cartão de crédito? Você deve ativar seu cartão de crédito. Geralmente, os cartões de crédito precisam ser ativados antes de serem usados. Então, se você não ativar um cartão de crédito, O que acontece? Saiba que nã...