O que é um Safe Harbor 401k?

Você possui uma empresa em que as pessoas dependem de você para obter rendimentos e benefícios? Se então, você pode estar determinando o pacote de benefícios ideal para seus funcionários, se ainda não o fez. Quando se trata de fornecer um plano de aposentadoria para os membros de sua empresa, uma grande variedade de opções estão disponíveis, com o 401k sendo um dos mais conhecidos. Contudo, se você decidir fornecer um plano 401k, nem sempre é um processo simples, não porque várias diretrizes e regras se aplicam às várias opções de 401k disponíveis. Neste artigo, vamos discutir uma dessas opções, o Safe Harbor 401k. Um Safe Harbor 401k é um tipo de plano 401k que permite que os empregadores evitem certos testes anuais de conformidade. As disposições do Safe Harbor 401k podem ser particularmente benéficas para pequenas empresas.

Vejamos por que as empresas podem optar por usar um Safe Harbor 401k, e se aprofundar em suas diretrizes e requisitos.

O que é um plano Safe Harbor 401k?

De acordo com o IRS, Um plano 401k Safe Harbor é semelhante a um plano 401k tradicional, mas, entre outras coisas, um empregador deve fazer contribuições para os planos de seus funcionários que igualem a mesma porcentagem de salário para todos. As contribuições também devem ser investidas integralmente quando feitas. Essas contribuições podem ser contribuições equivalentes do empregador, limitado a funcionários que adiam, ou contribuições do empregador feitas em nome de todos os funcionários elegíveis, independentemente de eles fazerem diferimentos eletivos. O plano Safe Harbor 401k não está sujeito aos complexos testes anuais de não discriminação que se aplicam aos planos 401k tradicionais.

Os planos Safe Harbor 401k garantem que as contribuições do empregador sejam imediatamente atribuídas ao funcionário e ajudam os proprietários de pequenas empresas a passar nos testes de IRS, fornecendo benefícios iguais e acesso a todos os funcionários, não importa o nível de remuneração de cada funcionário individualmente.

Os planos 401k do Safe Harbor são projetados para tornar a participação nos planos 401k mais equitativa, para que todos os funcionários (não apenas os altamente remunerados) possam participar. É por isso que os planos do Safe Harbor 401k não estão sujeitos a muitos dos testes de não discriminação do IRS.

Guia sobre testes de não discriminação de IRS

Ao oferecer planos Safe Harbor 401k aos funcionários, as empresas ficam isentas de ter que se submeter anualmente Testes IRS que avaliam a justiça geral da oferta 401k de uma empresa para todos os funcionários, e não apenas os indivíduos altamente remunerados.

- O teste de porcentagem real de diferimento (ADP): O objetivo deste teste é calcular quanto dinheiro um funcionário altamente remunerado (recebeu uma remuneração da empresa de mais de US $ 125, 000 se o ano anterior for 2019; e $ 130, 000 se o ano anterior foi 2020, e, se o empregador assim o escolher, estava entre os 20% melhores funcionários quando classificado por remuneração) contribui para um plano de 401k da empresa, em relação aos seus colegas de trabalho menos remunerados, com base nas contribuições do empregador. Para encontrar o ADP, você pode simplesmente dividir o valor que o funcionário difere pela receita total em seu demonstrativo de rendimentos W-2.

- O teste da porcentagem de contribuição real (ACP): Este teste tem como objetivo verificar se os funcionários altamente remunerados estão diferindo significativamente mais ativos financeiros para um plano da empresa em termos de contribuições globais do que os funcionários não altamente remunerados. Esta porcentagem pode ser calculada dividindo a contribuição da empresa para um funcionário por sua renda W-2.

- O teste mais pesado: Este teste se concentra em “Funcionários-chave” que são definidos pelo IRS como oficiais que ganham mais de US $ 185, 000 em 2020, um proprietário de 5% da empresa, ou um funcionário que possui mais de 1% da empresa e ganha mais de $ 150, 000. Uma empresa falha no Teste Principal Pesado quando os ativos nas contas dos funcionários-chave representam mais de 60% de todos os ativos mantidos no plano 401 (k) de um empregador.

- O Teste de Cobertura: Tem como objetivo garantir que haja amplo acesso e participação no plano 401 (k) de uma empresa - de todos os funcionários. Ele faz isso medindo a proporção de funcionários com remuneração mais baixa para funcionários com remuneração mais alta, usando uma fórmula predefinida. Se uma empresa não tiver uma proporção de 70% de funcionários com remuneração mais baixa para funcionários com remuneração mais alta, ele falha no teste.

Se um empregador falhar em qualquer um dos testes acima, a empresa pode estar sujeita a multas e penalidades, e pressão do IRS para garantir que isso não ocorra novamente. As empresas que falham em um dos testes de não discriminação podem tomar várias medidas para cumprir o IRS:

- As empresas podem reembolsar as contribuições de funcionários altamente remunerados para reduzir as taxas médias de contribuição.

- Faço Contribuições de empregador não eletivas qualificadas (QNEC) a todos os funcionários não altamente remunerados para elevar suas taxas de contribuição até o percentual mínimo exigido.

- Uma combinação das duas soluções acima.

Opções de contribuição do Safe Harbor 401k

Para se qualificar para um Safe Harbor 401k, os empregadores devem oferecer aos seus empregados um dos seguintes métodos de contribuição:

- Safe Harbor não eletivo: Os funcionários recebem uma contribuição anual do empregador de 3% do seu salário, que é imediatamente adquirida, independentemente de o funcionário contribuir ou não para o plano.

- Partida Safe Harbor básica: O empregador corresponde a 100% dos primeiros 3% da contribuição do funcionário e 50% dos próximos 2%. Os funcionários são obrigados a contribuir para seus 401k com este plano de contribuição específico para obter a correspondência.

- Correspondência de porto seguro aprimorada: O empregador corresponde a 100% dos primeiros 4% da contribuição de cada funcionário. Semelhante ao Safe Harbor Match básico, os funcionários são obrigados a contribuir com dinheiro para seus 401k a fim de se qualificar para a partida.

Como proprietário de uma empresa, pode ser necessário ter uma visão holística de sua empresa a partir do número de funcionários, salários individuais, e número de funcionários interessados em contribuir para determinar a melhor forma de contribuição para você e sua empresa.

Por exemplo, o plano Safe Harbor não eletivo pode ser o método mais econômico, mas se você tiver um número maior de funcionários que não estão contribuindo para seus planos, fornecer automaticamente uma contribuição de 3% aos funcionários pode ser mais caro do que oferecer as correspondências Safe Harbor Básicas ou Aprimoradas.

Diretrizes adicionais do Safe Harbor 401k

Além de passar nos testes de não discriminação do IRS e oferecer um dos métodos de contribuição, as empresas são obrigadas a fornecer aos seus funcionários um aviso por escrito sobre seus direitos e obrigações do plano pelo menos 30 dias antes (não mais de 90 dias) do início do ano do plano. Os empregadores também devem definir claramente a remuneração e podem acessar o IRS para obter informações detalhadas sobre os requisitos.

Alterações no meio do ano em seu Safe Harbor 401k são permitidas, mas deve-se notar que antes de uma mudança de plano, os funcionários devem ser notificados pelo menos 30 dias antes, mas não mais do que 90 dias, quanto às mudanças em vigor. Os funcionários devem ter permissão para alterar seu dinheiro ou opção de adiamento pelo menos 30 dias antes das alterações entrarem em vigor.

Prazos para os Planos Safe Harbor 401k de 2020

Para proprietários de empresas, o prazo para configurar o plano Safe Harbor 401k é 23 de agosto, 2020, fazendo 1 de setembro, 2020 é o prazo para o envio de avisos aos colaboradores.

O último dos planos pode entrar em vigor e ficar isento dos testes de não discriminação de 2019 em 1º de outubro, 2020.

O Safe Harbor 401k é adequado para minha empresa?

Cada empresa é construída de forma diferente, e antes de iniciar quaisquer programas e benefícios para seus funcionários, recomendamos que você consulte um profissional.

Se você planeja igualar as contribuições ou contribuir para a aposentadoria de seus funcionários ou está preocupado com um dos testes de não discriminação do IRS porque tem baixa participação em planos de aposentadoria de seus Funcionários não altamente remunerados, então, um Safe Harbor 401k pode ser o plano certo para você e sua empresa.

Pode ser verdade que oferecer planos como um Safe Harbor 401k pode aumentar sua folha de pagamento e responsabilidades gerais, mas oferecer um Safe Harbor 401k pode aumentar a felicidade do funcionário, economia fiscal, e uma empresa que não falhará em nenhum dos testes anuais de não discriminação.

-

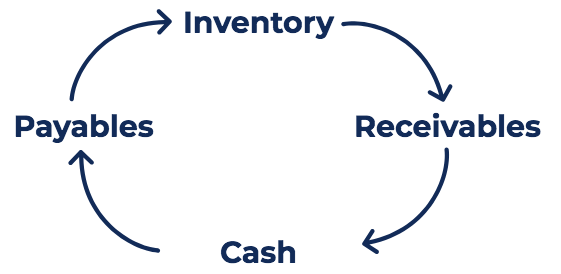

O que é o ciclo de conversão de dinheiro?

p O Ciclo de Conversão de Caixa (CCC) é uma métrica que mostra a quantidade de tempo que uma empresa leva para converter seus investimentos em estoque. Estoque Estoque é uma conta de ativo circulante

-

Não mude sua ferramenta - mude seu propósito

Imagine que a vida consistisse em um longo projeto de construção de uma casa. E imagine que você nasceu com uma ferramenta presa à sua mão. Digamos que você nasceu com um martelo. Sua habilidade pri

-

Como faço para verificar se meu pedido de desemprego foi aceito em Kentucky?

Você pode verificar sua reivindicação de desemprego online. O KEWES Internet Claims System de Kentucky para benefícios de desemprego está instalado e funcionando durante a pandemia de coronavírus de

-

O que é caixa líquido?

O caixa líquido refere-se à posição de uma empresa em relação à sua posição de liquidez. Para calcular o caixa líquido, uma empresa precisará deduzir seu passivo circulante de seu saldo de caixa. Pass

se aposentar

- Quanto os aposentados da Previdência Social receberão no segundo cheque de estímulo?

- Boomers em busca do local perfeito para a aposentadoria

- Como vencer a média de US $ 1,

- As vantagens de um contrato de anuidade

- 4 prós e contras das anuidades

- Apenas 23% dos trabalhadores mais velhos estão considerando esta estratégia inteligente de Seguro Social

-

O que é um sistema financeiro?

O que é um sistema financeiro? Um sistema financeiro é uma rede de instituições financeiras - como companhias de seguros, Bolsa de Valores, e bancos de investimento - Lista dos principais bancos de investimento - Lista dos 100 maio...

-

Há menos de uma semana para se inscrever para pagamentos parcelados de crédito tributário infantil

Há menos de uma semana para se inscrever para pagamentos parcelados de crédito tributário infantil Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Você deve investir em ouro, Prata ou metais preciosos?

Você deve investir em ouro, Prata ou metais preciosos? Você deve investir em ouro? Os preços do ouro têm disparado recentemente, o que faz muitas pessoas se perguntarem se deveriam ter ouro e outros metais preciosos em sua carteira de investimentos. A...

-

5 atividades secundárias que você pode fazer no fim de semana

5 atividades secundárias que você pode fazer no fim de semana Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...