O que é um plano 401 (k)? Um guia completo

Índice

- O que é um plano 401 (k)?

- Como você consegue um 401 (k)?

- 401 (k) Retiradas

- Posso retirar-me mais cedo?

- 401 (k) Combinação de empregador

- Distribuições 401k

- 401k rollovers

- Tipos de 401 (k) s

- 401 (k) FAQs

- Próximos passos

Quando você fala sobre aposentadoria, salvando, e investindo, o termo “401 (k)” provavelmente aparece. Mas você tem uma compreensão total do que um 401 (k) realmente é?

O que é um plano 401 (k)?

Um dos veículos de investimento mais comuns, um plano 401 (k) é uma vantagem fiscal, plano patrocinado pelo empregador que permite que você economize para a aposentadoria de forma isenta de impostos para ajudar a maximizar seus dólares de aposentadoria. As vezes, seu empregador pode até contribuir para o seu plano .

Ter um plano 401 (k) para o qual contribuir é extremamente valioso quando você planeja suas metas de aposentadoria a longo prazo. Existem certos tópicos e estratégias que você deve ter em mente para otimizar melhor seu 401 (k) para atender às suas metas financeiras pessoais.

Além do nosso ferramentas financeiras gratuitas , que pode ajudá-lo a controlar seu dinheiro com ferramentas como o Planejador de aposentadoria e Verificação de investimento , estamos introduzindo isso 401 (k) Hub , um recurso centralizado para todas as suas necessidades 401 (k). Aqui, abordaremos os principais aspectos para ter em mente se você está apenas começando a construir o seu pecúlio, ou se você estiver mais adiantado em sua jornada financeira.

Como você consegue um 401 (k)?

Planos 401 (k) são oferecidos apenas pelos empregadores. Então, se você não tem acesso a um 401 (k) em seu local de trabalho, você não pode participar de um. Converse com seu departamento de recursos humanos para descobrir se sua empresa oferece um plano 401 (k) e, se então, como você pode entrar.

Se sua empresa não oferece um 401 (k), isso não significa que você não pode colher benefícios fiscais e de aposentadoria no estilo 401 (k). Você ainda pode abrir um IRA por conta própria. Os IRAs oferecem a mesma oportunidade de economizar para a aposentadoria com vantagens fiscais - a maior diferença é que os limites de contribuição anual do IRA são mais baixos e pode haver restrições para quem ganha mais.

401 (k) Retiradas

Começar, As regras do plano 401 (k) podem não permitir que você faça retiradas regulares, a menos que um dos vários eventos tenha ocorrido. Alguns exemplos incluem completar 59 anos e meio ou deixar o emprego. Se você se qualificar para retiradas, esteja ciente de que existem certos requisitos que devem ser atendidos se você quiser evitar o pagamento de penalidades.

Tirar uma distribuição de seu 401k antes de completar 59½ pode fazer com que você deva imposto de renda federal (tributado em sua taxa de imposto marginal), renda estadual e outros impostos relacionados, e uma penalidade de 10% sobre o valor que você retirar. Você pode ser capaz de retirar sem penalidade o 401 (k) do seu empregador atual (mas não um 401 (k) mais velho) se você se separar do emprego após os 55 anos de idade do empregador onde o plano está em vigor. Dadas essas consequências, retirar-se de um 401 (k) precocemente geralmente não é o ideal.

Quando você atinge a idade de 59 anos e meio, o IRS permite que você faça retiradas sem penalidade de suas contas de aposentadoria. Devido ao SECURE Act, Distribuições mínimas exigidas (RMDs) são exigidas depois que alguém completa 72 anos de idade.

Posso retirar-me mais cedo?

Se você está com extrema necessidade de dinheiro e está pensando em retirar-se do seu 401 (k), embora não cumpra um dos requisitos, dependendo da sua situação e das regras do plano, você pode se qualificar para retiradas.

Uma opção é um empréstimo do seu plano de aposentadoria, que o IRS limita a metade do saldo da conta adquirida ou $ 50, 000, o que for menor. O empréstimo terá de ser pago de volta, e cobra juros, embora os juros vão para sua conta, então você está essencialmente pagando os juros a si mesmo. Vários planos têm regras diferentes sobre empréstimos de plano, portanto, entre em contato com o administrador do plano para obter todos os detalhes.

Outra opção é conhecida como “ retiradas de dificuldades . ” Eles são projetados para permitir que os participantes retirem dinheiro dos planos de aposentadoria de seus empregadores se estiverem enfrentando dificuldades financeiras. Algumas retiradas de difícil acesso podem se qualificar para uma exceção da penalidade de 10%, enquanto outros podem não, mas lembre-se de que retiradas antes dos impostos quase sempre causam imposto de renda comum. Alguns planos também podem adicionar restrições após uma distribuição de dificuldades, portanto, verifique os detalhes do plano antes de agir. Finalmente, lembre-se de que muitas distribuições de planos do empregador têm retenção obrigatória de 20%. Tirar dinheiro do plano de aposentadoria do seu empregador geralmente não é uma boa ideia, a menos que seja absolutamente necessário.

Aqui estão algumas razões pelas quais uma retirada de sofrimento poderia ser permitida:

- Gastos médicos: Se certas despesas médicas forem incorridas pelo participante do plano ou pelo cônjuge do participante, dependentes ou beneficiários, uma retirada de dificuldade pode ser permitida. Se as despesas forem altas o suficiente, a distribuição pode se qualificar para uma exceção à penalidade de 10%.

- Compra de casa e danos materiais: Para despesas relacionadas à compra de uma residência principal (excluindo pagamentos de hipoteca) ou certas despesas para reparar danos à residência principal do participante, uma retirada de dificuldade poderia ser permitida.

- Despejo ou execução hipotecária: As retiradas por dificuldades podem ajudar a prevenir o despejo ou execuções hipotecárias de uma propriedade que serve como residência principal.

- Funerais: Despesas relacionadas a funerais para o participante, cônjuge do participante, crianças, dependentes ou beneficiários podem permitir uma retirada por dificuldade.

- Educação: Despesas como aulas ou hospedagem e alimentação, taxas para o próximo ano de ensino superior para o participante do plano, cônjuge, dependentes ou beneficiários podem se qualificar para uma retirada por dificuldade.

- Incapacidade: Embora não seja tecnicamente uma distribuição difícil, deficiência, conforme definido pelas regras do plano, pode permitir retiradas isentas da penalidade de 10%.

- 72 (t) Distribuição: Como último recurso, um fluxo de 10% de pagamentos anuais sem multa podem ser retirados de seu 401 (k) por 5 anos ou até você atingir a idade de 59 anos e meio, o que for mais longo. Existem vários métodos para calcular distribuições de 72 (t), portanto, recomendamos trabalhar com seu consultor tributário para encontrar a opção mais adequada de acordo com suas necessidades.

401 (k) Combinação de empregador

Correspondência de empregador de suas contribuições 401 (k) significa que seu empregador contribui com uma determinada quantia para seu plano de poupança para aposentadoria com base no valor de sua contribuição anual.

Se você não pode maximizar as contribuições, então, pode ser a melhor estratégia contribuir com a quantia mínima necessária para aproveitar as contribuições correspondentes do seu empregador para o seu 401 (k).

Aqui estão os tipos comuns de correspondências a serem lembrados:

-

Partial Match

Partial Matches são quando seu empregador irá combinar parte do dinheiro que você colocou em seu 401 (k), até um certo montante. Por exemplo, seu empregador pode oferecer uma correspondência parcial de 50% do que você contribui, até 6% do seu salário. Digamos que você ganhe $ 100, 000 por ano. Suas contribuições elegíveis correspondentes são 6% do seu salário, ou $ 6, 000. Mas, como sua empresa oferece apenas 50% de correspondência parcial, eles corresponderão a metade dos $ 6, 000, ou $ 3, 000. Então, para obter a quantidade máxima de correspondência 401 (k), você tem que colocar 6%. Se você colocar mais, digamos 10%, seu empregador ainda vai corresponder a apenas metade de 6% do seu salário. O empregador tem a capacidade de determinar os parâmetros de correspondência.

-

Correspondência de dólar para dólar (100% de correspondência)

A correspondência dólar por dólar é quando seu empregador coloca a mesma quantidade de dinheiro que você, até um certo montante. Um exemplo de dólar por dólar é até 5% do seu salário. Nesse caso, se você colocar 5%, eles colocam 5%; se você colocar 2%, eles colocaram em 2%. Se você colocar 6%, eles ainda colocam apenas 5%, porque essa é a contribuição máxima deles.

Certifique-se de verificar os 401 (k) aquisição política. Embora alguns empregadores transfiram imediatamente a propriedade dos fundos correspondentes, outros podem atrasar a transferência vários anos para apoiar a retenção do funcionário.

Distribuições 401 (k)

Enquanto você se prepara para a aposentadoria, há dois números-chave que você deve sempre ter em mente:59½ e 72.

Quando você se aproxima do momento da vida em que está prestes a retirar dinheiro para sua aposentadoria, certifique-se de entender o distribuições mínimas exigidas (RMD) definido pelo IRS.

Aqui está algo para se manter em mente: RMDs não precisam ser gastos . Eles devem ser retirados das contas com impostos diferidos a partir do ano em que você atinge a idade de 72 anos, mas se você não precisa gastar dinheiro, faz muito sentido simplesmente transferi-lo para sua conta de corretagem tributável e investi-lo lá.

Se os RMDs provavelmente aumentarem sua faixa de imposto de renda na aposentadoria, você pode querer considerar algumas estratégias ao planejar com antecedência a economia de impostos.

Uma ideia é sacar ou converter o dinheiro de suas contas com impostos diferidos quando você estiver em um ano de baixa renda. Por exemplo, fazer uma conversão de Roth pode fazer sentido se não aumentar o suporte de imposto atual, mas diminuir um suporte de imposto futuro, diminuindo o valor do RMD. Este é o tipo de cálculo que você deve discutir com o seu conselheiro financeiro .

Você também pode querer considerar o uso de sua distribuição de RMD como um presente de caridade, que é comumente conhecido como distribuição de caridade qualificada. A quantia que você dá pode ajudar a diminuir sua faixa de impostos. Consulte seu contador antes de implementar esse tipo de estratégia.

401 (k) Rollovers

Digamos, por exemplo, que você decide deixe seu empregador no futuro. Você pode estar inclinado a apenas deixar seu dinheiro no plano 401 (k) do antigo empregador e não tocá-lo como uma forma de tê-lo "fora de vista, fora da mente. " Aqui estão alguns motivos para repensar essa abordagem.

-

Não deixe isso com seu antigo empregador

Embora deixar dinheiro para trás no plano 401 (k) de um ex-empregador possa ser a coisa mais fácil de fazer, nem sempre é a melhor opção. Um dos principais benefícios de um plano 401 (k) é uma correspondência do empregador, se a empresa oferecer um. Depois de deixar um emprego onde você tem um 401 (k), você não recebe mais a contribuição ou correspondência da empresa. Planos 401 (k) tendem a ter taxas altas, opções de investimento limitadas, e regras estritas de retirada. Se o antigo 401 (k) foi rolado para um veículo diferente, como um tradicional ou Roth IRA, você pode ter um nível muito maior de controle sobre a estratégia de investimento.

-

Role o seu 401k para um novo 401 (k) ou IRA

Se o seu novo empregador oferece um plano 401 (k) com custos baixos e uma ampla variedade de opções de investimento, esta pode ser uma opção viável a ser considerada. O que poderia ser uma opção melhor, porém, é reverter seu plano antigo em um Rollover IRA. 401 (k) s pode ser mais caro do que IRAs, principalmente se eles vierem com uma camada extra (ou camadas) de taxas, e pode faltar opções de investimento, como ETFs de baixo custo. Você ou seu consultor podem escolher entre milhares de ETFs, títulos, fundos mútuos ou ações individuais em um IRA. Aqui está um fato surpreendente:por lei, Planos 401 (k) pode oferecer apenas três opções de investimento. Os fundos mútuos não são apenas caros, mas também tendem a ter desempenho inferior ao do mercado . ETFs, por outro lado, fornecem um custo relativamente baixo, maneira eficiente em termos fiscais de criar uma carteira bem diversificada. Os investimentos de baixo custo ajudam a aumentar a segurança da sua aposentadoria - sem ter que aumentar a economia ou o risco do portfólio.

Tipos de 401 (k) s

Investir e economizar para a aposentadoria não é uma tarefa simples, tarefa fácil. Existem infinitas variáveis, como fases da vida, objetivos pessoais, custos de vida variáveis, e diferentes tipos de veículos de investimento que às vezes podem oprimir os indivíduos e impedi-los de controlar sua situação financeira.

Além das opções 401 (k), que exploraremos mais profundamente abaixo, há uma ampla gama de veículos de investimento que podem ser benéficos para construir seu pé-de-meia, como tradicional ou Roth IRAs , SEP IRAs, SIMPLE IRAs, IRAs autodirigidos, 457, e 403 (b) planos.

Consulte Mais informação: Tipos de contas de aposentadoria que você deve conhecer

Quando se trata de seu plano 401 (k), Existem basicamente duas opções:Tradicional 401 (k) e Roth 401 (k).

As contribuições tradicionais 401 (k) são feitas com dólares antes dos impostos, em última análise, reduzindo sua renda tributável e permitindo que suas contribuições cresçam com impostos diferidos até que você retire seu dinheiro na aposentadoria. Os 401 (k) s tradicionais podem ser potencialmente mais benéficos se você achar que estará em uma faixa de imposto marginal mais baixa quando começar a sacar fundos na aposentadoria.

Em contraste, Roth 401 (k ) as contribuições são feitas com dólares após os impostos. Esta opção oferece crescimento sem impostos e - contanto que você siga as regras - retiradas totalmente isentas de impostos assim que você atingir 59½ anos e a conta estiver ativa há pelo menos 5 anos. Os usuários do Roth 401 (k) podem contribuir com até $ 19, 500 por ano, e indivíduos com 50 anos ou mais podem contribuir com um adicional de $ 6, 500, assim como com as opções tradicionais 401 (k).

Os participantes do plano Roth 401 (k) que planejam se retirar de seu Roth 401 (k) antes de completar 59½ podem estar sujeitos a uma multa de retirada de 10% sobre uma parte do valor retirado. Ao contrário de um Roth IRA, Os RMDs são obrigatórios com um Roth 401 (k) a partir dos 72 anos.

Roth 401 (k) s são normalmente bons para pessoas que pensam que estarão em uma faixa de impostos mais alta no futuro. Com uma conta Roth 401 (k), indivíduos com 59 anos e meio ou mais não pagam impostos sobre seus saques. Essas contas continuam a crescer sem impostos. O que mais, você pode evitar RMDs transformando o plano em um Roth IRA ao atingir a idade de 59 anos e meio ou ao deixar seu empregador. Por estas razões, Roth IRAs pode ser uma ferramenta de planejamento de legado eficaz.

401 (k) FAQs

Aqui estão algumas perguntas e respostas comuns que muitas pessoas têm sobre 401 (k) s:

-

Devo investir em um 401 (k) mesmo se eu tiver um IRA?

Mesmo se você tiver um IRA, investir em seu 401 (k) pode ser uma jogada inteligente para o seu pecúlio. Ambos planos 401 (k) de local de trabalho e contas de aposentadoria individuais representam blocos de construção importantes para acumular suas economias para a aposentadoria. Complementar sua conta de aposentadoria no local de trabalho é uma ótima maneira de aumentar suas economias para a aposentadoria e colocar ainda mais de seu dinheiro para trabalhar em contas com vantagens fiscais.

-

Quanto devo contribuir para meu 401 (k)?

Esta é uma pergunta importante e a resposta pode variar com base nas circunstâncias de cada indivíduo. Em 2021 o limite de contribuição para um 401 (k ) é $ 19, 500. Se um indivíduo tiver mais de 50 anos, então essa pessoa pode contribuir com até $ 6 adicionais, 500 por ano. É importante observar que as contribuições de equiparação do empregador não contam para esse limite, mas há um limite para as contribuições do empregado e do empregador combinadas:100% do seu salário ou US $ 57, 000 ($ 63, 500 se você tiver mais de 50 anos), o que for maior.

-

Devo Max Out My 401 (k)?

Quanto mais você puder contribuir, o melhor. Contudo, surgem situações em que você pode precisar priorizar suas economias em seu fundo de emergência ou economizar por um motivo diferente, como para um pagamento inicial sobre uma propriedade ou um veículo. $ 19, 500 não é um pequeno pedaço de mudança (ou US $ 26, 000 se você tiver mais de 50 anos), por isso, é aconselhável ser estratégico com o número mágico que você gostaria de contribuir para o seu 401 (k) antes de tentar automaticamente max out your 401 (k) contribuições .

Se suas opções de investimento em seu 401 (k) deixam você com taxas pesadas, ou você poderia realmente usar o dinheiro extra para emergências potenciais, então, simplesmente contribuir com o que parece confortável pode ser a opção preferida. É importante perceber que se o seu empregador oferecer correspondência, você deve contribuir com pelo menos a quantia necessária para aproveitar ao máximo a compatibilidade de seu empregador. Essencialmente, isso seria dinheiro de graça que você deixaria na mesa.

-

O que acontece se o mercado quebrar?

Enfrentar a volatilidade do mercado e quedas pode ser assustador, mas tudo isso faz parte do ciclo econômico normal. Recentemente, experimentamos uma grande queda no mercado devido às crescentes preocupações e efeitos da pandemia, e você pode ter se sentido inclinado a retirar o dinheiro do seu 401 (k) ou parar de contribuir para o plano. Se você tiver a sorte de ter estabilidade durante as dificuldades econômicas, certamente existem maneiras de você otimize seu 401 (k ) sem ter que fazer mudanças drásticas. Se você tem um plano de longo prazo e ainda pode contribuir para sua aposentadoria, normalmente encorajamos você a ainda fazer isso, já que os mercados em baixa costumam representar boas oportunidades de compra por meio da média do custo em dólar. Seu 401 (k) estará em boa forma para tirar vantagem dos mercados em recuperação se você:

- Reequilibre seu portfólio para que você não fique muito exposto a riscos indesejados

- Contribua com pelo menos a quantia para continuar recebendo correspondências do empregador

- Seja disciplinado com seu plano de longo prazo

Próximos passos

Agora que você está bem equipado para posicionar seu 401 (k) em direção a seus objetivos de aposentadoria, aqui estão as etapas finais a serem consideradas para permanecer no caminho certo para a aposentadoria.

- Inscreva-se para Ferramentas financeiras online gratuitas da Personal Capital . Ao agregar todas as suas contas financeiras, você tem uma visão completa de sua situação financeira. Sem nenhum custo, você também pode usar o Planejador de Aposentadoria, que permite que você preveja suas necessidades e despesas de poupança para a aposentadoria em uma infinidade de cenários da vida real. Você também tem acesso a ferramentas como o Fee Analyzer para ver se está perdendo dinheiro com taxas de investimento excessivas.

- Revise seu plano de aposentadoria pelo menos uma vez por ano para que possa fazer correções de curso, se necessário.

- Consulte com um consultor financeiro fiduciário que pode ajudá-lo a analisar sua preparação para a aposentadoria, identificar áreas de melhoria, e ajudá-lo a planejar uma aposentadoria confortável.

-

Incêndios florestais tocam o mercado de seguros imobiliários da Califórnia

NOVA YORK (AP) - Kent Michitsch parecia estar ficando sem opções tradicionais para segurar a casa em que viveu por mais de 30 anos a nordeste de San Diego, enquanto o enorme mercado de seguros de prop

-

Pesquisa:quase 3 vezes mais americanos afirmam ter menos economias de emergência em comparação com mais desde a pandemia

p As economias de emergência dos americanos estão sendo drenadas à medida que o COVID-19 continua cobrando seu preço, de acordo com uma nova pesquisa do Bankrate. O estudo mostra que o número de ameri

-

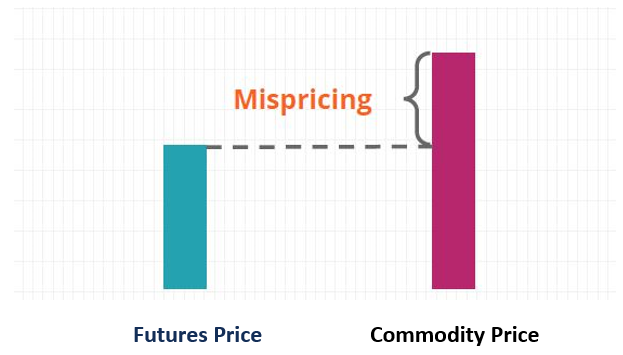

O que é Reverse Cash and Carry Arbitrage?

A arbitragem reversa de cash and carry é o inverso da estratégia de negociação de commodities de arbitragem de cash and carry. Como arbitragem de dinheiro e transporte, é uma estratégia neutra de merc

-

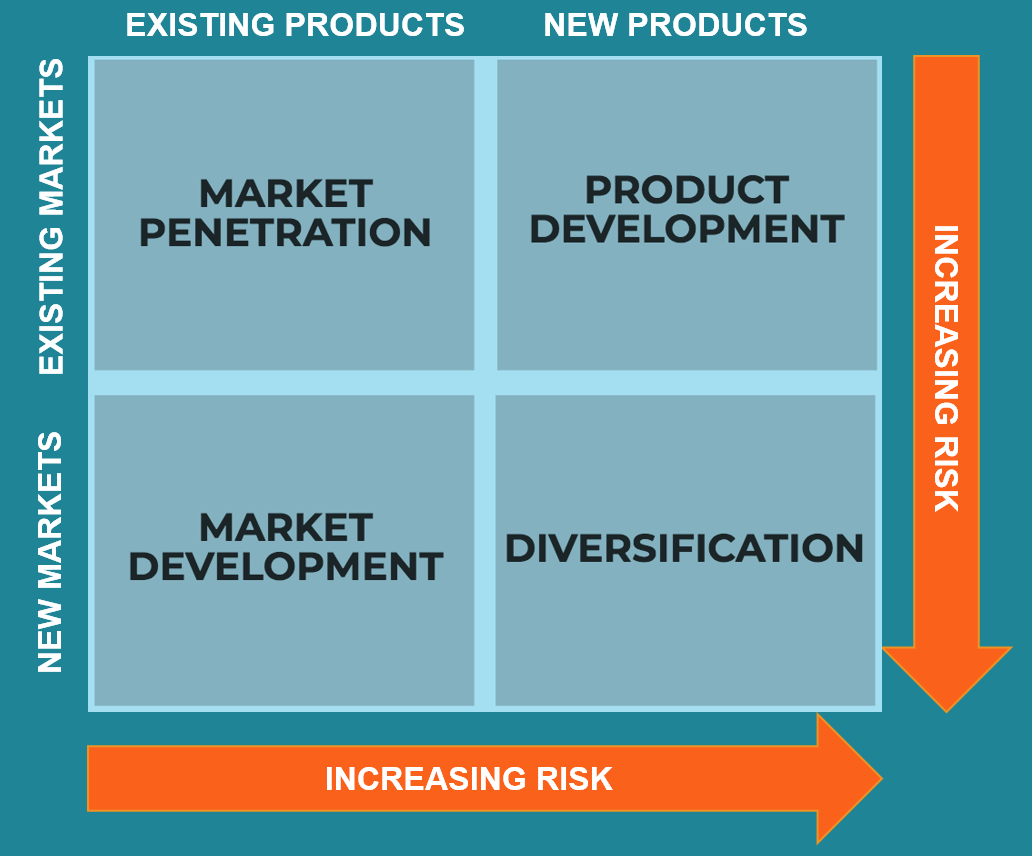

O que é a Matriz Ansoff?

A Matriz Ansoff, também chamada de Grade de Expansão de Produto / Mercado, é uma ferramenta usada pelas empresas para analisar e planejar suas estratégias de crescimento Taxa de crescimento sustentáve

se aposentar

- 4 movimentos que garantem uma ótima aposentadoria

- Não ultrapasse os limites de contribuição de Roth IRA

- 3 dicas para escolher sua anuidade variável

- 6 fatores para investir em um IRA educacional

- 4 razões pelas quais os aposentados devem refinanciar suas hipotecas agora

- O que é um IRA SIMPLES e quem pode ter um?

-

4 marcos financeiros que você deve alcançar antes da aposentadoria

4 marcos financeiros que você deve alcançar antes da aposentadoria p Você está pronto para se aposentar? Você pode estar ansioso para dizer adeus à semana de trabalho de 40 horas, mas a prontidão financeira é outra coisa. Em verdade, viver sem salário exige mais do q...

-

401 (k) poupadores de aposentadoria mantendo o curso,

401 (k) poupadores de aposentadoria mantendo o curso, ignorando o barulho, ver saldos bater recorde Os investidores norte-americanos, mantendo o curso e ignorando o barulho, estão sendo recompensados à medida que seus ovos aumentam. O saldo 401 (k)...

-

O que é o Securities and Exchange Board of India (SEBI)?

O que é o Securities and Exchange Board of India (SEBI)? O Securities and Exchange Board of India (SEBI) é um órgão regulador que assumiu o poder em 1992 para proteger o mercado de valores mobiliários indiano de atividades fraudulentas. Funciona com o mesmo...

-

O que é flutuação?

O que é flutuação? Flotação é o processo de emissão e venda de ações para investidores públicos. Em outras palavras, é quando uma empresa abre o capital e emite novas ações para levantar capital. É um termo comumente us...