4 bandeiras vermelhas que seu plano de aposentadoria pode estar fora do caminho

Se você tem 55 ou 60 anos, o fim dos seus dias de trabalho pode estar à vista. Afinal, a maioria das pessoas se aposentam por volta dos 65 anos, portanto, você pode assumir que também o fará. Mas você está preparado?

Dê uma olhada no seguinte potencial despreparo indicadores. Depois de revisá-los, se você não vê nenhuma preocupação, você pode, na verdade, estar no caminho certo para a aposentadoria. Contudo, se vocês Faz , será muito melhor abordá-los agora, enquanto você ainda tem um emprego remunerado. (Veja também:5 movimentos financeiros que você deve fazer cinco anos antes da aposentadoria)

1. Você não calculou os números

A ignorância pode ser uma bênção quando se trata das últimas fofocas da vizinhança, mas não quando se trata de se preparar para a aposentadoria. Agora é a hora de estimar suas receitas e despesas pós-carreira.

Comece com suas despesas mensais previstas. Algumas de suas categorias de despesas podem desaparecer na aposentadoria, como contribuições para o seu plano de aposentadoria, pendulares, e outras despesas de trabalho. Outros podem pelo menos recusar, como quanto você gasta com roupas. (Veja também:Quanto você pode pagar para gastar na aposentadoria?)

Contudo, algumas despesas podem realmente aumentar, pelo menos temporariamente. Muitos aposentados descobrem que, inicialmente, gastam mais em viagens e entretenimento, mas menos à medida que envelhecem.

Próximo, some a renda mensal que espera receber. Qual é provavelmente o valor do seu benefício de Seguro Social? Descubra por meio do estimador da Administração da Previdência Social. Quanto você provavelmente terá em sua conta de aposentadoria quando se aposentar? A calculadora Fidelity Retirement Score lhe dará uma ideia aproximada.

Qual é uma estimativa conservadora de quanto você poderia retirar do seu pecúlio de aposentadoria a cada mês? Uma regra prática comum é que você deve ser capaz de obter com segurança 4% do saldo a cada ano, sem ter que se preocupar em ficar sem dinheiro.

Que outras fontes de renda você terá?

Planejar receitas e despesas futuras não é uma ciência perfeita, mas fazer algumas estimativas pode ajudá-lo a evitar surpresas desagradáveis. (Veja também:9 Despesas inesperadas para aposentados - e como gerenciá-las)

2. Você não salvou o suficiente

Um dos fatos mais desagradáveis que você pode descobrir ao dar o passo acima é que você não salvou o suficiente. De acordo com o Employee Benefit Research Institute, quase metade dos trabalhadores com 55 anos ou mais tem menos de US $ 100, 000 reservados para a aposentadoria. Isso não irá muito longe.

Digamos que você esteja em melhor situação financeira e com a meta de US $ 250, 000 ovos de ninho quando você se aposentar. Usando a regra de 4 por cento mencionada acima, mesmo essa quantia permitirá que você retire apenas $ 833 por mês. (Ver também:4 "Regras gerais" de aposentadoria que realmente funcionam)

O que fazer? Planeje permanecer no trabalho por mais tempo. Isso aumentará seus benefícios de Seguro Social (quando verifiquei meus benefícios, Descobri que esperar até os 70 anos aumentaria o valor do meu benefício mensal em 28 por cento em comparação com o recebimento de benefícios a partir dos 67 anos). Mais, isso lhe dará mais tempo para construir um pecúlio de aposentadoria maior. (Veja também:6 maneiras de cortar custos antes de se aposentar)

3. Você ainda tem uma hipoteca

Para a maioria das pessoas, uma hipoteca é sua maior despesa mensal. Certificando-se de que sua hipoteca esteja aposentada no momento tu aposentar-se é o ideal. Contudo, um número crescente de proprietários de casas mais velhos está trazendo hipotecas para suas aposentadorias. Muitos deles refinanciaram em uma taxa de juros mais baixa nos últimos anos, mas reajuste seu relógio de hipoteca de 15 ou 30 anos no processo. Se é você, aqui estão algumas opções a serem consideradas:

Se você está planejando se mudar depois de se aposentar, e, especialmente, se você for capaz de reduzir o tamanho para uma casa que possa comprar diretamente com o patrimônio de sua casa atual, sem problemas. (Veja também:5 países onde você pode se aposentar por US $ 1, 000 por mês)

Se você está planejando ficar parado, você pode considerar pagar a mais em sua hipoteca para eliminá-la quando se aposentar. Mas você terá que pesar isso em relação aos benefícios potencialmente melhores de usar esse dinheiro para contribuições adicionais ao seu plano de aposentadoria.

Lembre-se de que este não é um exercício estritamente matemático. Muitas pessoas argumentam que seria mais lucrativo investir mais em seu plano de aposentadoria no local de trabalho do que acelerar o pagamento de uma hipoteca a juros baixos. Contudo, você pode decidir que o benefício emocional de não estar sob sua hipoteca é mais valioso. (Veja também:É seguro refinanciar sua casa perto da aposentadoria?)

4. Você ainda tem dívidas de empréstimo estudantil

Um número surpreendente de pessoas mais velhas tem dívidas com educação, geralmente porque eles co-assinaram um empréstimo para um filho ou neto que não pode fazer os pagamentos ou porque eles contraíram um empréstimo dos pais MAIS. Se é você, considere consolidar seus empréstimos a uma taxa de juros mais baixa (você pode até "consolidar" um único empréstimo). Em seguida, acelere o pagamento do empréstimo, pagando mais do que o valor necessário a cada mês.

Esta lista não pretende desencorajá-lo; destina-se a ajudá-lo a se preparar para se aposentar com sucesso . Onde mais você precisa reforçar seu plano de aposentadoria?

-

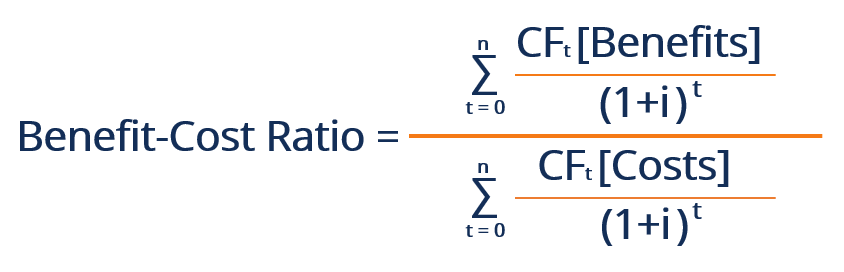

Qual é a relação custo-benefício (BCR)?

p A relação custo-benefício (BCR) é um indicador de lucratividade usado na análise de custo-benefício para determinar a viabilidade dos fluxos de caixa gerados a partir de um ativo ou projeto. O BCR c

-

O que são ganhos de título?

p Os ganhos de título são uma reafirmação do lucro de uma empresa que remove o efeito de cobranças únicas, anotações, corte de custos, e outros itens extraordinários como obrigações fiscais. Outra man

-

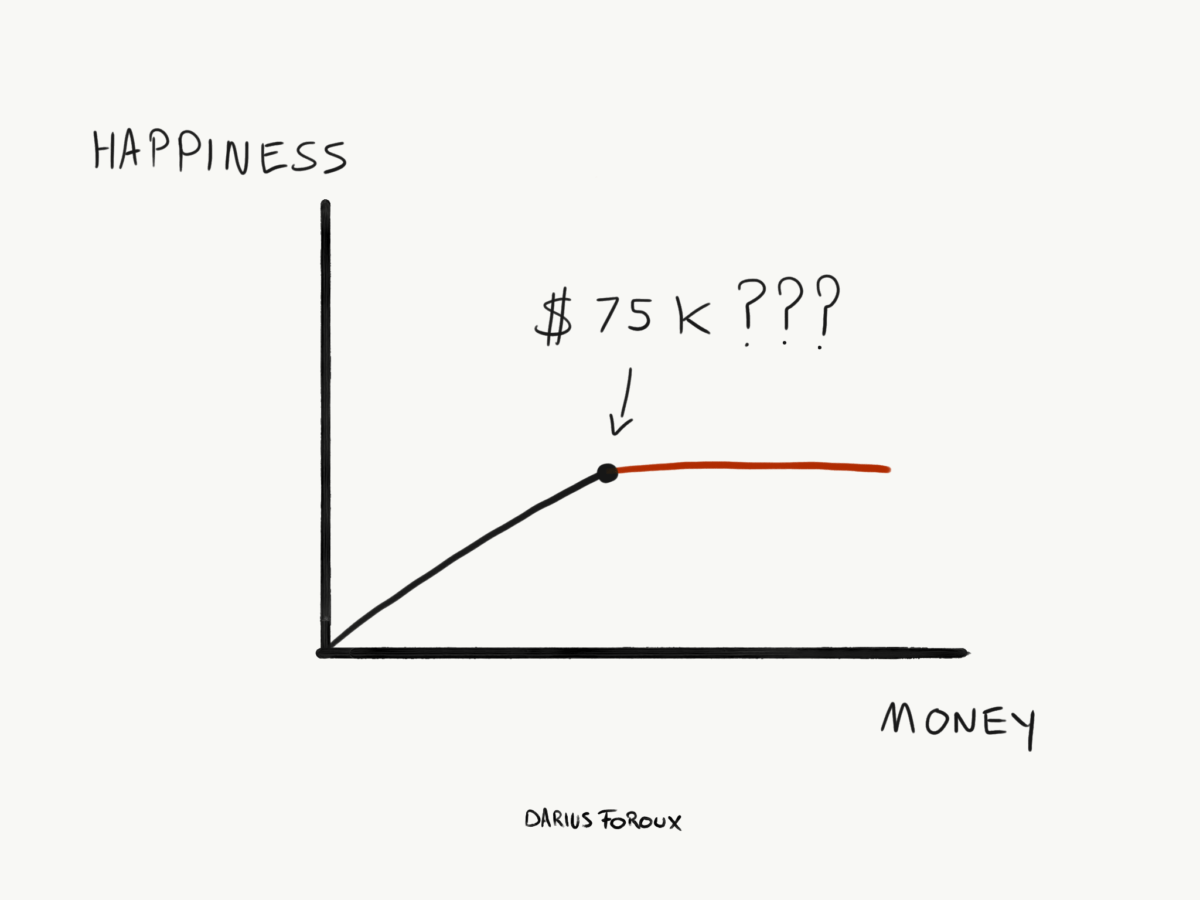

Liberdade financeira e emocional:o que é necessário?

Sempre trabalhei pela liberdade financeira. Mas eu persegui a coisa errada. Eu queria liberdade emocional. O dinheiro não te faz feliz. E ainda, precisamos disso para viver. Então, o que fazemos? Te

-

Como saber quando você é rico

p O sonho americano é uma criatura astuta. Temos décadas de conversas nacionais sobre o que isso realmente significa. Seu grande romance americano favorito pode ter sua própria abordagem sobre a quest

se aposentar

- As compensações de diferentes métodos de indexação de anuidade de ações

- 8 perguntas críticas 401 (k) que você precisa fazer ao seu empregador

- Pague dívidas e impostos antes de distribuir os ativos de um trust

- Obtendo uma Chuteira de Ouro para a aposentadoria:o que vem a seguir?

- Seu guia para planejamento de aposentadoria

- A aposentadoria antecipada é para você?

-

Como descobrir se você tem contas bancárias em seu nome

Como descobrir se você tem contas bancárias em seu nome p Com todas as vantagens e ofertas que os bancos oferecem aos consumidores, pode ser fácil inscrever-se em mais contas do que você realmente precisa, à medida que você procura as melhores contas corre...

-

Evitando erros do investidor

Evitando erros do investidor p Muitos novos investidores começaram a investir, seja por meio de uma corretora de valores mobiliários tradicional ou com uma das novas corretoras baseadas em “aplicativos”. Não importa há quanto tem...

-

Como você pode usar um cartão de crédito para enviar um cheque?

Como você pode usar um cartão de crédito para enviar um cheque? Cheques de conveniência são uma opção para o uso de plástico. p Os emissores de cartão de crédito costumam enviar cheques de conveniência pelo correio para os titulares dos cartões usarem no lugar de ...

-

Como fazer um calendário de orçamento trabalhar para você

Como fazer um calendário de orçamento trabalhar para você Você está tendo problemas para controlar suas finanças? Quando você tem muita coisa acontecendo, é fácil as coisas caírem pelas rachaduras. E infelizmente, o progresso financeiro costuma ser uma das p...