9 vezes a vida pode tirar a aposentadoria do curso

p Economizar para a aposentadoria exige disciplina. Idealmente, você pode acumular um bom pé-de-meia reservando uma grande quantidade de dinheiro a cada mês e investindo-o com sabedoria. Mas não é preciso muito para você sair do caminho. A vida acontece, e muitas vezes você se depara com despesas e outros fardos que tornam a poupança para a aposentadoria menos prioritária. p Mas você não precisa deixar a vida atrapalhar seus objetivos financeiros de longo prazo. Com algum planejamento e boa tomada de decisão, você pode continuar a economizar independentemente do que vier em seu caminho. p Aqui estão algumas coisas que podem atrapalhar seu planejamento de aposentadoria, e como lidar com eles.

1. Perda de emprego

p Se de repente você está desempregado, pode ser um grande golpe para suas economias de aposentadoria, porque você não tem mais uma renda que possa reservar. Você não pode mais contribuir para o plano 401 (k) da empresa, e você perde todas as contribuições correspondentes ou diretas provenientes de seu empregador. p Uma perda prolongada do emprego pode resultar na perda de dezenas de milhares de dólares em economias para a aposentadoria ao longo do tempo. Contudo, você sempre pode contribuir mais para o seu plano 401 (k) mais tarde para recuperar o atraso quando você voltar a trabalhar, e se você tiver um fundo de emergência grande o suficiente (pelo menos três a seis meses de renda), você ainda poderá contribuir para a aposentadoria por meio de contas individuais de aposentadoria (IRAs) ou contas de corretagem tributáveis. p A perda do emprego pode doer, mas se você é relativamente jovem e já guardou muito, a perda de alguns meses de contribuições para a aposentadoria não fará muita diferença no longo prazo.2. Divórcio

p Dissolver um casamento é uma escolha difícil de fazer, e pode estar repleto de implicações financeiras. Pode haver grandes custos legais iniciais associados ao próprio divórcio, e o impacto de longo prazo pode ser significativo. De repente, sua renda familiar foi dividida pela metade, enquanto cada um de vocês agora tem que pagar por seus próprios custos de habitação separados, Serviços de utilidade pública, e refeições. Você pode estar no gancho para pagamento de pensão alimentícia ou pensão alimentícia. E agora o pecúlio de aposentadoria combinado com o qual você contava foi cortado. Quando isso acontece, é difícil pensar em economias para a aposentadoria. p Você pode proteger sua aposentadoria, Contudo, evitando a tentação de sacar contas em seu divórcio. Infelizmente, alguns casais são conhecidos por fazer isso durante o processo de divisão de ativos, resultando em enormes impostos e penalidades sobre ganhos de capital (além da perda de quaisquer ganhos potenciais desse dinheiro). p Se você e seu cônjuge estão pensando em se divorciar, certifique-se de pensar bem sobre as implicações financeiras. Se você decidir se separar, não perca de vista a importância de economizar para a aposentadoria, apesar do novo desafio em fazê-lo. (Veja também:Como se proteger financeiramente durante um divórcio ou separação)3. Uma grande emergência

p Você sofreu uma lesão significativa e apenas parte de suas contas médicas foram cobertas pelo seguro. Você destruiu seu carro. Sua casa foi destruída por um incêndio. Quando essas coisas acontecem, A poupança para a aposentadoria pode ser a última coisa em sua mente. Na verdade, se você não está preparado, você pode acabar invadindo seus fundos de aposentadoria para pagar suas contas. Isso pode significar multas, impostos e anos de perda potencial de renda. p Você pode continuar a economizar para a aposentadoria, Contudo, se você criou um fundo de emergência significativo. Uma renda equivalente a três a seis meses é uma boa regra para cobrir quaisquer custos inesperados que você possa ter. Com um bom fundo de emergência, você pode não ter que invadir seus fundos de aposentadoria em tudo, e pode até ser capaz de continuar contribuindo no mesmo nível. (Veja também:7 maneiras fáceis de construir um fundo de emergência a partir de $ 0)4. Ter um filho

p Você e seu cônjuge estão rolando em massa, bombeando essas contas de aposentadoria ao máximo e vendo as economias crescerem em um ritmo rápido. Então você decide ter um bebê. Caso você não saiba, crianças adicionam custos. O Departamento de Agricultura dos Estados Unidos calcula o custo médio de criar uma criança desde o nascimento até os 17 anos em US $ 233, 610. Então você pode imaginar como ter um filho pode atrapalhar suas finanças. p Se você está pensando em ter um filho, você precisa se planejar financeiramente, aumentando sua renda, cortando outras despesas, ou (idealmente) ambos. Se você acha que pode adiar a poupança para a aposentadoria até que as crianças saiam de casa, isso é um grande erro. (Veja também:7 sinais de que você está financeiramente pronto para começar uma família)5. Voltar para a escola

p Pode chegar um momento em sua vida em que você sentirá o desejo de terminar a faculdade ou obter um diploma avançado. Certamente, a educação pode ser a chave para o desenvolvimento de uma ótima carreira e finanças estáveis. Mas você ainda precisa ser inteligente sobre isso. p Nossa nação está cheia de jovens que estão arrasados com dívidas estudantis e incapazes de sequer pensar em economizar para a aposentadoria. Se você está voltando para a escola, certifique-se de que está buscando algo que possa realmente valer a pena, na forma de uma carreira melhor ou de um emprego com melhor remuneração. Tente evitar contrair empréstimos estudantis onerosos, se você puder. Verifique se é possível continuar trabalhando enquanto faz o curso para não perder renda. p Seus primeiros anos são a melhor época para economizar dinheiro para a aposentadoria, porque o seu dinheiro tem tempo de crescer. Não deixe que o ensino superior seja um fardo em seus esforços para economizar.6. Cuidar de um pai mais velho

p Seus pais passaram algumas décadas cuidando de você, e agora é sua vez de cuidar deles. Nunca é fácil ver seus entes queridos lidando com problemas de saúde à medida que envelhecem, e pode ser uma fonte de estresse mental e financeiro. Você pode optar por ter um dos pais morando com você, ou você pode ter que tirar uma folga do trabalho para procurar outras opções de cuidados. Você pode precisar pagar uma parte de suas contas médicas, ou cuidar de outros assuntos, como vender sua casa. Tudo isso pode ser um obstáculo às suas economias para a aposentadoria. p Para evitar qualquer dificuldade financeira séria, ajuda a planejar com antecedência e reservar algumas economias para cuidar de seus entes queridos. Também ajuda conversar com seus pais desde o início para verificar se eles têm recursos financeiros para cobrir suas próprias despesas à medida que envelhecem. (Veja também:6 etapas financeiras a serem executadas quando seus pais idosos se mudarem)7. O mercado quebra

p É uma chatice ver uma parte de suas economias para a aposentadoria ser perdida quando o mercado de ações cai. Você pode sentir que todos os seus esforços para economizar foram em vão. Mas essa é a atitude errada. p Ao investir, você deve estar sempre ciente de que o mercado pode cair a qualquer momento. Se você está perto da idade de aposentadoria, trabalhe para ter certeza de que seu portfólio é mais pesado em títulos e dinheiro do que em ações mais voláteis. Se você está mais longe da aposentadoria, não entre em pânico. Lembre-se de que o mercado sempre se recuperou, e você pode aproveitar o fato de que os investimentos são mais baratos do que antes. (Veja também:6 Fatos que inspiram confiança sobre o mercado de ações)8. Comprando uma casa

p É muito comum ver suas despesas com moradia aumentarem depois que você muda do aluguel para a casa própria. Muitas pessoas esticarão seus orçamentos para conseguir a casa que desejam, e também deixam de levar em consideração os impostos sobre a propriedade, seguro de hipoteca, taxas da comunidade, e o custo de manutenção da casa. Se suas despesas com moradia são agora maiores do que no passado, agora você pode ter menos dinheiro disponível para reservar para a aposentadoria. p Para evitar isso, não compre uma casa que aumentará drasticamente seus custos mensais de moradia. Procure economizar o máximo possível no pagamento de entrada antes de comprar, e trabalhar para obter a menor taxa de juros possível. A casa própria é uma parte fundamental para obter liberdade financeira - não deve ser algo que o impeça de alcançar seus objetivos financeiros. (Veja também:4 maneiras fáceis de começar a economizar para um adiantamento em uma casa)9. Mudança para uma área mais cara

p Você decidiu se mudar para a cidade porque fica mais perto do trabalho e oferece um cenário social mais vibrante. Mas em pouco tempo, você percebeu que isso está realmente prejudicando suas finanças. Seu custo de vida disparou, deixando você com menos dinheiro disponível para economizar para a aposentadoria. p Se isso acontecer com você, é hora de reavaliar seu quadro financeiro geral. Acompanhe suas despesas e veja se é possível cortar alguns gastos. Procure um apartamento mais barato. Considere caminhar ou andar de bicicleta para o trabalho em vez de dirigir. Seja mais esperto sobre o que você gasta quando sai com seus amigos. Não deixe seu desejo de viver uma vida boa agora destruir sua capacidade de economizar para o futuro.-

O que é um teste de estresse bancário?

Um teste de estresse de banco é uma simulação ou análise conduzida para analisar como um banco será impactado sob condições adversas de mercado - por exemplo, uma quebra do mercado financeiro ou reces

-

Ensinando Goblins a Negociar:Usando Futuros para Hedge de Ações

A ideia de proteger uma carteira de ações com índices futuros de baixo custo pode fazer você se sentir como aquela criança ansiosa novamente. Algo assustador e imprevisível a cada dia de negociação, d

-

WallStreetBets está perturbando os mercados financeiros - possivelmente permanentemente

Se o mundo financeiro seguir o padrão visto há cerca de uma década em outros mercados, como moda e música, O fenômeno WallStreetBets (r / wallstreetbets) do Reddit pode ter transformado os investiment

-

Como Encontrar Contas Bancárias por Números de Roteamento

Todos os cheques devem ter um número de roteamento para serem válidos. p Os números de roteamento foram estabelecidos no início de 1900 para identificar bancos específicos. Um número de roteamento é u

se aposentar

- O impacto da inflação em sua carteira de aposentadoria

- Perguntas frequentes ao nomear um beneficiário IRA

- Muitos millennials não esperam receber dinheiro do Seguro Social

- 5 maneiras de abraçar o trabalho de aposentadoria

- Pagar sua hipoteca mais cedo é sempre a melhor decisão financeira?

- Faça essas 3 coisas se sua empresa cortou sua correspondência 401 (k)

-

Pare de acreditar nestes 5 mitos sobre IRAs

Pare de acreditar nestes 5 mitos sobre IRAs p Aqui está uma importante lição de vida que você pode não ter aprendido na infância:você passará todos os anos de trabalho adulto economizando para um objetivo principal - a aposentadoria. E um tipo ...

-

O que é um cheque cancelado e por que eu preciso de um?

O que é um cheque cancelado e por que eu preciso de um? Simplificando, um cheque cancelado é aquele que o seu banco pagou. Assim que os fundos forem retirados de sua conta, o banco cancela o cheque para que não possa ser reutilizado. O cheque também serv...

-

Os cinco principais bancos suíços

Os cinco principais bancos suíços Bandeiras suíças acenando em prédio p Líderes mundiais da indústria financeira internacional, Os bancos suíços têm longa reputação por fornecer serviços de qualidade de maneira profissional e discreta...

-

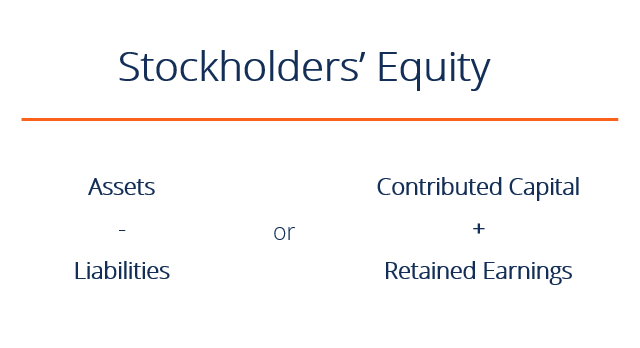

O que é patrimônio líquido?

O que é patrimônio líquido? O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço patrimonial de uma empresa. Balanço patrimonial O balanço patrimonial é uma das três demonstrações financeiras fu...