Pensões - Opções de aquisição e distribuição

Parte 2:Opções de aquisição e distribuição

Na Parte 1 desta série, discutimos os tipos de pensão estruturas que estão disponíveis. Também definimos o papel do Pension Benefit Guaranty Corporation (PBGC) . Neste artigo, devemos olhar para a pensão vesting assim como o opções que você pode ter para a distribuição de seus benefícios de pensão.

Com qualquer plano de pensão, você deve se preocupar com o investimento. Vesting é a quantidade de tempo que você deve trabalhar para ganhar um direito irrecusável ao benefício acumulado. Uma vez que você está totalmente investido, o benefício acumulado é seu, mesmo que você não consiga coletá-lo naquele momento específico. O plano terá regras que estipulam quando a contribuição do empregador será adquirida.

Todos os planos de pensão devem cumprir com o Employee Retirement Income Security Act de 1974 (ERISA) , que estabelece diretrizes sobre pensões e outros assuntos, tais como padrões mínimos para aquisição de direitos. Planos individuais podem fornecer um padrão diferente, contanto que seja mais generoso do que o mínimo exigido pela ERISA.

Geralmente, Existem dois tipos de cronogramas de aquisição de direitos. Um é um cronograma graduado de sete anos , que prevê os seguintes níveis de aquisição de direitos:até três anos de emprego, aquisição é de 0%; pelo menos três anos, mas menos de quatro, aquisição é de 20%; pelo menos quatro, mas menos de cinco, 40% de aquisição; pelo menos cinco, mas menos de seis, 60% aquisição; pelo menos seis, mas menos de sete, 80%; e pelo menos sete anos de emprego; 100% ou vesting total.

O segundo tipo de cronograma de aquisição de direitos é conhecido como investimento do penhasco . Em essência, a aquisição do penhasco é tudo ou nada. Por exemplo, um cronograma de aquisição de recursos de cinco anos estipularia que o benefício total deve ser adquirido assim que o funcionário tiver completado pelo menos cinco anos de serviço com o empregador. Se ele sair antes dessa hora, todos os benefícios de pensão são perdidos.

Se você está ansioso para receber uma pensão de um plano de benefício definido, provavelmente não será muito bom se você se aposentar mais cedo. Com muitos planos, você não pode começar a receber benefícios até atingir a idade de aposentadoria tradicional. Se você tiver permissão para coletar mais cedo, a quantia provavelmente será muito menor do que seria se você tivesse esperado. Também, com muitos planos, você tem a opção de receber uma distribuição global de seu benefício.

Alguns especialistas recomendam pegar uma distribuição global e transferi-la para um IRA. Com os investimentos adequados, eles acham que você pode ganhar muito mais a cada mês do que ganharia em benefícios de aposentadoria. Outro argumento a favor do pagamento de uma quantia única é a questão da sobrevivência. Por exemplo, com alguns planos, você pode se qualificar para uma pensão após sete anos, mas os benefícios para seu cônjuge não são garantidos até que você tenha um emprego por um longo período de tempo. Como resultado, se você morrer antes desse período, seu cônjuge não poderá receber.

Este problema difere do pensão máxima cenário. Aqui, o funcionário opta por receber um benefício de pensão mensal maior. Em troca deste cheque de pensão maior, Contudo, o cônjuge desiste de qualquer pensão de sobrevivência, o que pode causar sérios problemas financeiros quando o funcionário falecer.

Se você não é casado ou seu cônjuge tem direito a uma pensão de sobrevivência, o pagamento único pode não ser a melhor opção para você. Por exemplo, se você está programado para receber uma renda fixa vitalícia de um plano de benefício definido, mesmo um modesto, então você pode construir o resto de sua carteira de investimentos em torno dele. Você será capaz de reduzir seu risco em diversificação . A pensão pode ser usada como o elemento conservador de sua carteira de investimentos. Você pode então complementá-lo com mais arriscado, e potencialmente mais lucrativo, investimentos.

-

O que são títulos negociáveis?

Os títulos negociáveis são instrumentos financeiros de curto prazo sem restrições emitidos para títulos de capital. AçõesO que é uma ação? Um indivíduo que possui ações em uma empresa é chamado de a

-

Investimento no piloto automático:os prós e os contras dos fundos na data-alvo

Um número crescente de americanos perde a oportunidade de bancar o magnata de Wall Street, optando por colocar suas carteiras de investimento no piloto automático. O peso-pesado da gestão de investi

-

Você precisa fazer isso para se aposentar

Há uma coisa simples você pode fazer para se preparar para o sucesso financeiro:economizar dinheiro. Se você tiver a sorte de ter um emprego que ofereça um plano de aposentadoria, use-o. Se você tiv

-

Mais dinheiro,

menos felicidade:quando o dinheiro o torna infeliz p Dinheiro, a sabedoria convencional diz, não compra felicidade. A psicologia moderna parece apoiar isso, com estudos sugerindo que além de uma

se aposentar

- 3 maneiras de usar um fundo IRA

- Anuidades indexadas:comparando-as a fixas e variáveis

- 4 Vantagens de um Plano de Contribuição Definida

- 3 fatores que determinam o melhor índice de anuidades

- Escape Living Paycheck para Paycheck

- Encontre um planejador de aposentadoria com o qual você se sinta confortável

-

Veja como a variante Omicron pode prejudicar a economia dos EUA

Veja como a variante Omicron pode prejudicar a economia dos EUA Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

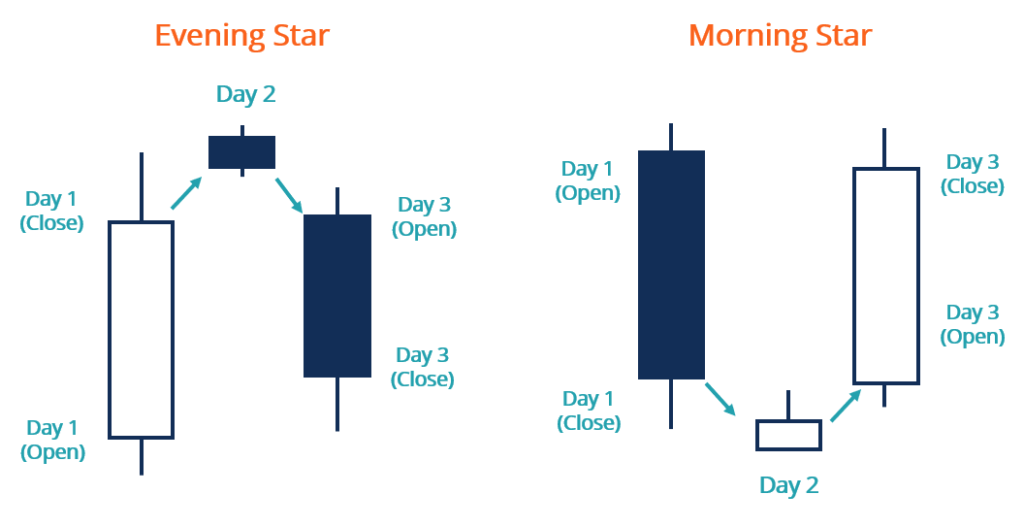

Qual é o padrão da Estrela Vespertina?

Qual é o padrão da Estrela Vespertina? O padrão Evening Star é um tipo de padrão de reversão dos gráficos de preços de ativos. Geralmente aparece no topo de uma tendência de alta e é um sinal de baixa. Os comerciantes não costumam ver um p...

-

Quanto tempo leva para um banco compensar um cheque?

Quanto tempo leva para um banco compensar um cheque? Os cheques depositados geralmente são compensados em um ou dois dias úteis. Antes de 2003, os bancos enfrentaram alguns impedimentos legais que podem atrasar a compensação de cheques. Agora, graças...

-

Quanto dinheiro você deve levar para ir às compras?

Quanto dinheiro você deve levar para ir às compras? Quanto dinheiro você leva quando vai às compras? Pessoalmente, Eu carrego muito, pelo menos, Eu tenho acesso a muito dinheiro. Em um artigo anterior, Eu compartilhei o que carrego na minha carteira - ...