Como a RESA poderia reformar os planos de aposentadoria no local de trabalho

Em 2018, vimos esforços legislativos significativos dentro do espaço de planejamento de aposentadoria. Em tudo, sete projetos de lei foram apresentados, incluindo um do Senado conhecido como Lei de Aumento de Aposentadoria e Poupança de 2018 (RESA).

Nesse mesmo ano, um projeto de lei com o mesmo nome foi igualmente apresentado pelos republicanos na Câmara dos Representantes. E em 2019, a Câmara reintroduziu o mesmo projeto de lei, renomeando-o como Lei de Aumento de Aposentadoria e Poupança de 2019. Embora nenhuma das contas ainda tenha de ser aprovada, as disposições coletivas propostas visam ajudar os americanos a economizar seus dólares de aposentadoria de inúmeras maneiras.

Principais vantagens

- Em 2018, tanto a Câmara dos Representantes dos Estados Unidos quanto o Senado elaboraram projetos de lei com o mesmo nome, Ato de Aumento de Aposentadoria e Poupança de 2018 (RESA).

- RESA tem como objetivo estimular Planos de Previdência Multi-Empregadores (MEPs), onde as pequenas empresas podem se unir mais facilmente para reduzir os custos administrativos dos planos de aposentadoria para aumentar o retorno do investimento de seus funcionários.

- As disposições da RESA incentivariam planos 401 (k) a incorporar anuidades em suas carteiras, protegendo os planos 401 (k) de litígios, caso os provedores de anuidade falhem.

Melhorar planos de aposentadoria multi-empregadores (MPE)

Os eurodeputados permitem que as pequenas empresas se unam para reduzir os custos administrativos e, em última análise, aumentar o retorno do investimento para os respetivos funcionários. Atualmente, para as empresas participarem conjuntamente nos MEPs, eles devem compartilhar uma conexão temática, como operar no mesmo setor. A RESA busca eliminar essa exigência.

Facilitar 401 (k) Plano de anuidades e informações de anuidade

Embora os planos de pensão tradicionais possam oferecer opções de anuidade, muitos se recusam a fazê-lo porque, embora as anuidades criem fluxos de renda vitalícios para os funcionários, eles também apresentam desvantagens significativas. Eles não só cobram altas taxas, mas também as seguradoras de anuidade têm altas taxas de insucesso que podem prejudicar a renda do participante. Se isso acontecesse, Os planos 401 (k) que incluem anuidades como parte de suas participações de investimento subjacentes podem se tornar vulneráveis a ações judiciais.

Por esta razão, muitos planos evitam incluir anuidades. Mas certas disposições da RESA protegem os planos 401 (k) de ações judiciais no caso de um provedor de anuidade não cumprir ou deixar de cumprir seu mandato de investimento. Ao incentivar o consumo de anuidades entre os participantes do plano 401 (k), A RESA visa promover o aumento da poupança para a aposentadoria.

Expanda os créditos fiscais para compensar os custos de início e alteração de um plano de aposentadoria

Atualmente, as empresas recebem um crédito fiscal de $ 500 para cada novo plano 401 (k) ou SIMPLE IRA que iniciam para um funcionário. RESA aumentaria esse crédito para US $ 5, 000 - um aumento colossal de 900%. A disposição daria ainda direito às empresas que oferecem reinscrição automática em planos estabelecidos um adicional de $ 5 anuais, 000 de crédito por até três anos.

Criar incentivos de poupança para aposentadoria para alunos de pós-graduação

Uma seção do projeto de lei permitiria que estudantes de graduação e pós-doutorado tratassem certas bolsas não tributáveis ou pagamentos de estipêndios como compensação para fins de IRA. Isso aumentaria as contribuições que os alunos poderiam fazer para seus próprios IRAs. Atualmente, pagamentos não tributáveis de mensalidades não são considerados rendimentos.

Criar uma nova conta poupança universal adequada para a família (EUA)

A proposta da Conta Poupança Universal (EUA) incentivaria as famílias a começar a economizar para a aposentadoria mais cedo, permitindo que retirassem seu dinheiro em caso de emergência. Semelhante às contas de poupança do estilo Roth, Os EUA cresceriam com impostos diferidos e não cobrariam penalidades sobre as retiradas feitas a qualquer momento, por qualquer razão.

Enquanto o destino da RESA reenvia em questão, muitas de suas disposições foram reproduzidas na legislação recentemente aprovada, conhecida como Lei de Cada Comunidade Para Melhoria da Aposentadoria (SECURE), que também visa estimular a poupança para a aposentadoria.

Fornece uma nova opção de plano de poupança infantil

Esta disposição permitiria que as famílias tivessem acesso a fundos de aposentadoria, sem penalidade, no nascimento ou adoção de uma nova criança. Os fundos podem ser devolvidos às contas em algum momento futuro. Atualmente não está claro se o dinheiro retirado deve ir exclusivamente para despesas médicas ou se também pode ser gasto em roupas, mobiliário, e outros itens.

Resultado

Embora seja difícil prever se a RESA acabará por se tornar lei, no entanto, recebeu tremendo bipartidarismo, suporte bicameral. A legislação também foi defendida por grupos externos, incluindo empresas de serviços financeiros, economistas, pesquisadores, e o AARP.

-

Você deve fazer um empréstimo pessoal para cobrir suas despesas de férias?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

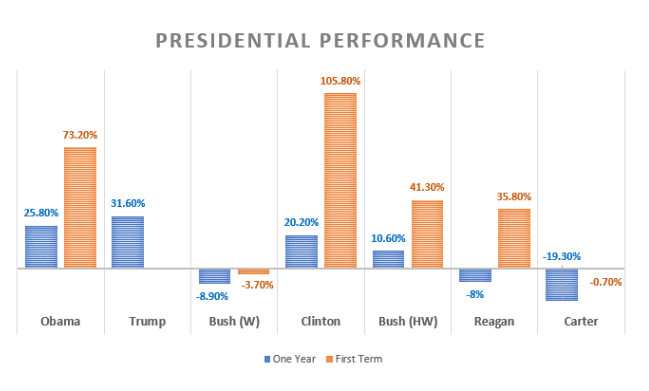

Onde estava o Dow Jones quando Obama assumiu o cargo?

Quando o ex-presidente Barack Obama assumiu o cargo em 20 de janeiro, 2009, o Dow Jones Industrial Average (DJIA) continuou sua crise de crédito e caiu para 7, 949,09, o desempenho inaugural mais baix

-

IRC 382 para compensação de prejuízos fiscais

p O IRC 382 estabelece as diretrizes para o valor do lucro tributável que pode ser compensado por perdas históricas, conhecido como Tax Loss Carry FowardNOL Tax Loss CarryforwardA Net Operating Loss (

-

6 maneiras de economizar nas compras de volta às aulas

p p A pandemia pode estar mudando a maneira como os americanos compram de volta às aulas, e os custos do distanciamento social parecem estar cobrando seu preço. p Espera-se que famílias com crianças

se aposentar

- Como as anuidades de índice fixo protegem seu investimento?

- The Conduit IRA

- Tudo o que você precisa saber sobre planos de opção de aposentadoria diferida (DROPs)

- 5 cidades americanas onde você pode se aposentar apenas com seguro social

- Como a geração do milênio pode construir um pé-de-meia para a aposentadoria

- Requisitos de Solicitação de Assistência e Comparecimento de Veteranos

-

41 coisas divertidas e gratuitas para fazer à noite (2021)

41 coisas divertidas e gratuitas para fazer à noite (2021) Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Depois de um longo dia de trabalho, é bom relaxar e recarregar as baterias fazendo coi...

-

Avaliação do empréstimo pessoal Golden 1 Credit Union:taxas competitivas para membros

Avaliação do empréstimo pessoal Golden 1 Credit Union:taxas competitivas para membros Prós Contras APRs iniciais competitivos, com valores de empréstimo a partir de $ 1, 000 Deve ser membro da Golden 1 Credit Union para obter um empréstimo pessoal Pode ser capaz de pular um pagamen...

-

A Winnebago Stock está dando uma bela entrada para trás aqui

A Winnebago Stock está dando uma bela entrada para trás aqui Fabricante de veículos recreativos (RV) Winnebago Industries (NYSE:WGO) as ações têm recuado desde a publicação de fortes ganhos fiscais no quarto trimestre do ano fiscal de 2021. Apesar do recorde ...

-

Como economizar uma tonelada em seguro saúde imediatamente

Como economizar uma tonelada em seguro saúde imediatamente p Usuários do Obamacare:se você obtiver seu seguro saúde por meio do Affordable Care Act Marketplace, também conhecido como Healthcare.gov ou uma das bolsas estaduais, faça logon imediatamente. Faça a...