Quantos anos é muito velho para receber dinheiro da mãe e do pai?

p Os pais são responsáveis por cuidar de seus filhos, e isso significa emocionalmente, fisicamente - e financeiramente. Mas quantos anos é muito velho para receber dinheiro da mãe e do pai?

p Uma nova pesquisa do Bankrate sobre independência financeira analisou a idade média que os americanos acham que os indivíduos deveriam começar a pagar suas próprias contas, incluindo pagamentos de carro, contas de telefone celular e empréstimos estudantis.

p A jornada para a independência mudou nos últimos anos, à medida que "paternidade de helicóptero" e educação prolongada continuam a criar relações financeiras mais co-dependentes entre pais e filhos. Mas os dados desta nova pesquisa revelam uma tendência alarmante:50 por cento dos americanos dizem que sim sacrificou ou está sacrificando suas próprias economias de aposentadoria para ajudar financeiramente seus filhos adultos.

p Quanto maior a conta, quanto mais os pais estão dispostos a pagar

p O Bankrate perguntou aos americanos com que idade eles achavam que uma pessoa deveria começar a pagar suas contas. A maioria dos resultados combinou com a mentalidade tradicional de que 18 anos é a idade de ouro da idade adulta - exceto quando se trata de itens caros.

p Pagamentos e seguros de automóveis, Contas de celular, serviços de assinatura, custos de viagem e contas de cartão de crédito tiveram a maioria dos entrevistados dizendo que indivíduos entre 18 e 19 anos deveriam pagar por essas contas eles mesmos.

p Por exemplo, a média de idade que os entrevistados esperam que os indivíduos comecem a pagar sua conta de telefone celular foi de 19 anos. Gerações mais jovens, ou Gen Z e millennials, ambos disseram que a idade deveria ser 20; A Geração X e a geração silenciosa disseram 19, enquanto os Boomers disseram 18.

p Todas as gerações concordaram que a idade média de alguém para começar a pagar por seus serviços de assinatura é 20 anos.

p Conforme a conta fica mais cara, Contudo, a expectativa de idade média começa a aumentar e variar de geração para geração.

p Millennials, A Geração X e a geração silenciosa concordaram que os pagamentos do carro deveriam ser pagos na idade média de 20 anos, enquanto a Geração Z disse 21 e os Boomers disseram 19.

p Geral, os entrevistados disseram que os indivíduos com 23 anos deveriam começar a pagar seus próprios empréstimos estudantis. Pode-se supor que as famílias mais ricas estão mais dispostas a ajudar a pagar dívidas de empréstimos estudantis maciças, mas não foi esse o caso. Entrevistados com renda familiar inferior a US $ 30, 000 disse que a idade média para os indivíduos começarem a pagar seus próprios empréstimos estudantis é de 24 anos; famílias com rendimentos a partir de $ 50, 000 a mais de $ 80, 000 disse que a idade deveria ser cerca de 23 anos.

p Os custos de habitação também tiveram uma idade média geral mais elevada, aos 21 anos. A geração Z e a geração do milênio concordaram que a idade média para começar a pagar o aluguel ou uma hipoteca era 22 anos, enquanto os Boomers, A Geração X e a Geração Silenciosa disseram 21.

p A maior idade de todos eles? É para pagar seguro saúde. Geral, os entrevistados relataram 23 como a idade média os indivíduos devem começar a pagar por seus próprios prêmios. Millennials, A Geração X e os Boomers disseram que esse número deveria ser 23; A Geração Z empurrou para 24. A Geração Silenciosa disse 22.

p Os pais são responsáveis por cuidar de seus filhos, e isso significa emocionalmente, fisicamente - e financeiramente. Mas quantos anos é muito velho para receber dinheiro da mãe e do pai?

p Uma nova pesquisa do Bankrate sobre independência financeira analisou a idade média que os americanos acham que os indivíduos deveriam começar a pagar suas próprias contas, incluindo pagamentos de carro, contas de telefone celular e empréstimos estudantis.

p A jornada para a independência mudou nos últimos anos, à medida que "paternidade de helicóptero" e educação prolongada continuam a criar relações financeiras mais co-dependentes entre pais e filhos. Mas os dados desta nova pesquisa revelam uma tendência alarmante:50 por cento dos americanos dizem que sim sacrificou ou está sacrificando suas próprias economias de aposentadoria para ajudar financeiramente seus filhos adultos.

p Quanto maior a conta, quanto mais os pais estão dispostos a pagar

p O Bankrate perguntou aos americanos com que idade eles achavam que uma pessoa deveria começar a pagar suas contas. A maioria dos resultados combinou com a mentalidade tradicional de que 18 anos é a idade de ouro da idade adulta - exceto quando se trata de itens caros.

p Pagamentos e seguros de automóveis, Contas de celular, serviços de assinatura, custos de viagem e contas de cartão de crédito tiveram a maioria dos entrevistados dizendo que indivíduos entre 18 e 19 anos deveriam pagar por essas contas eles mesmos.

p Por exemplo, a média de idade que os entrevistados esperam que os indivíduos comecem a pagar sua conta de telefone celular foi de 19 anos. Gerações mais jovens, ou Gen Z e millennials, ambos disseram que a idade deveria ser 20; A Geração X e a geração silenciosa disseram 19, enquanto os Boomers disseram 18.

p Todas as gerações concordaram que a idade média de alguém para começar a pagar por seus serviços de assinatura é 20 anos.

p Conforme a conta fica mais cara, Contudo, a expectativa de idade média começa a aumentar e variar de geração para geração.

p Millennials, A Geração X e a geração silenciosa concordaram que os pagamentos do carro deveriam ser pagos na idade média de 20 anos, enquanto a Geração Z disse 21 e os Boomers disseram 19.

p Geral, os entrevistados disseram que os indivíduos com 23 anos deveriam começar a pagar seus próprios empréstimos estudantis. Pode-se supor que as famílias mais ricas estão mais dispostas a ajudar a pagar dívidas de empréstimos estudantis maciças, mas não foi esse o caso. Entrevistados com renda familiar inferior a US $ 30, 000 disse que a idade média para os indivíduos começarem a pagar seus próprios empréstimos estudantis é de 24 anos; famílias com rendimentos a partir de $ 50, 000 a mais de $ 80, 000 disse que a idade deveria ser cerca de 23 anos.

p Os custos de habitação também tiveram uma idade média geral mais elevada, aos 21 anos. A geração Z e a geração do milênio concordaram que a idade média para começar a pagar o aluguel ou uma hipoteca era 22 anos, enquanto os Boomers, A Geração X e a Geração Silenciosa disseram 21.

p A maior idade de todos eles? É para pagar seguro saúde. Geral, os entrevistados relataram 23 como a idade média os indivíduos devem começar a pagar por seus próprios prêmios. Millennials, A Geração X e os Boomers disseram que esse número deveria ser 23; A Geração Z empurrou para 24. A Geração Silenciosa disse 22.

Colocando a aposentadoria em risco para ajudar seus filhos

p A descoberta mais alarmante da pesquisa não é que os pais estão ajudando seus filhos adultos - é que a maioria deles diz que ajudar está prejudicando seu futuro financeiro. p No total, 50% dos entrevistados disseram que sacrificaram ou estão sacrificando suas próprias economias de aposentadoria para ajudar financeiramente seus filhos adultos. Metade dos entrevistados da Geração X e Boomer disseram o mesmo. p A crise da aposentadoria na América é uma preocupação constante para os americanos. À medida que as empresas deixaram de oferecer planos de pensão tradicionais aos funcionários, grande parte da responsabilidade no planejamento da vida financeira após o trabalho agora depende muito dos indivíduos. Infelizmente, alguns estão lutando para acompanhar. p Uma pesquisa Bankrate de março de 2019 descobriu que mais de 1 em cada 5 americanos trabalhadores não estão economizando dinheiro para a aposentadoria, emergências ou outros objetivos financeiros. As principais barreiras para os entrevistados afirmarem que não estavam economizando incluem não ganhar dinheiro suficiente e grandes pagamentos de dívidas. p À medida que alguns americanos atingem a idade de aposentadoria e percebem que podem não ter economizado o suficiente, eles são forçados a trabalhar mais do que o planejado. Em 2017, a força de trabalho dos americanos com 55 anos ou mais representava cerca de 23% da força de trabalho anual média. O Bureau of Labor Statistics que até 2024, esse número aumentará para quase 25%. p Para um país onde muitas pessoas já estão lutando para navegar em seu futuro financeiro, os dados não são encorajadores.Por que isso está acontecendo?

p Alguns podem argumentar que ajudar financeiramente filhos adultos pode torná-los "moles". Então, por que as pessoas estão fazendo isso? p Mark Hamrick, Analista econômico sênior do Bankrate, afirma que há uma variedade de razões pelas quais os pais podem se sentir compelidos a ajudar financeiramente seus filhos adultos - e nem todas têm a ver com estragá-los ou capacitá-los. p "Isto é, para melhor e pior, o novo normal por causa das abordagens em evolução que os pais adotaram para criar seus filhos, ”Hamrick diz. “E é o resultado de alguns dos desafios financeiros contínuos que muitas famílias enfrentam, alguns dos quais foram causados pela crise financeira e pela Grande Recessão. ” p Alguns desses desafios incluem a falta de crescimento salarial substancial, de acordo com Hamrick. Embora relatórios recentes de emprego mostrem ganhos, ele descreve isso como um "fenômeno relativamente moderno". p “Está fazendo muito pouco para recuperar os ganhos perdidos na expansão econômica anterior que está se aproximando do aniversário de 10 anos, ”Hamrick diz. p Outros culpados incluem o aumento do custo da educação e a crescente popularidade dos cursos superiores. p “Isso é irônico, despesas não intencionais de pessoas que ficam mais tempo na escola, ”Hamrick diz. “A forma como os jovens atingem a maioridade mudou um pouco nos últimos 50 anos ou até mais - não há mais um sentimento de necessidade imediata para os jovens entrarem no mercado de trabalho, mesmo em regime de meio período. ” p E quando você não está trabalhando, você não pode pagar as contas - é aí que mamãe e papai entram.Como os pais podem estabelecer limites financeiros saudáveis para seus filhos

p Embora os pais possam querer ajudar seus filhos adultos pagando suas contas, alguns especialistas dizem que pode fazer mais mal do que bem. p Dra. Laura Dabney, um psiquiatra especializado em relações interpessoais, diz que os pais que estão sacrificando seu futuro financeiro pelos filhos adultos devem reavaliar sua ajuda. p A conversa sobre cortar a ajuda financeira às crianças, Dabney admite, pode ser intimidante. Os pais que fornecem redes de segurança financeira para seus filhos podem se preocupar com a possibilidade de interromper o recebimento do auxílio. Os filhos adultos que dependem do dinheiro podem sentir que estão sendo tratados injustamente. p Mas quanto mais tempo a conversa demora, Dabney disse, mais provável é que o ressentimento comece a crescer em ambas as partes, principalmente dos pais, se a assistência financeira estiver prejudicando seus planos de aposentadoria. p “Você tem que decidir o que funciona melhor para você e, em seguida, apresentar isso, ”Dabney diz. “Comece sendo honesto sobre isso. E então, escute a criança - e talvez chegue a um acordo. Pegue os dois desejos e necessidades de ambos os lados e apresente um plano que funcione para todos para que não haja ressentimento que eventualmente atrapalhe. " p Dabney acrescenta que no geral, prolongar o apoio financeiro para filhos adultos não é útil - não importa o quanto um pai possa pensar que é. p “Essa emoção que você sente ao entrar na vida adulta - sempre que você faz isso por seu filho, você está roubando deles a grande alegria de descobrir e fazer algo por conta própria, ”Dabney diz. “Pode ser doloroso para essas crianças você estar‘ ajudando ’tanto.”Metodologia

p O Bankrate contratou a YouGov Plc para realizar a pesquisa. Todas as figuras, a menos que indicado de outra forma, são da YouGov Plc. O tamanho total da amostra foi 2, 553 adultos, incluindo 890 adultos com pelo menos uma criança de 18 anos ou mais. O trabalho de campo foi realizado de 3 a 5 de abril, 2019. A pesquisa foi realizada online. Os números foram ponderados e são representativos de todos os adultos norte-americanos (maiores de 18 anos).Mais de Bankrate:

- Por que os pais devem começar a ensinar seus filhos sobre dinheiro desde cedo

- Este truque simples pode fazer com que você economize 30% a mais para a aposentadoria

- Como economizar dinheiro em um orçamento

-

Antecipe tendências para encontrar lucros

A análise técnica é uma ferramenta útil que permite ao trader antecipar certa atividade do mercado antes que ela ocorra. Essas antecipações são extraídas de padrões gráficos anteriores, probabilidades

-

Como parar de gastar dinheiro:controle seus gastos excessivos

Gastar dinheiro nunca envelhece, faz isso? Cada ano, cada vez mais americanos estão endividados. Em 2018, o americano médio tinha $ 79, 000 da dívida pessoal total, que excluiu hipotecas. Enquanto iss

-

O que é o BEI em contracheques?

p A maioria das empresas oferece aos seus funcionários dias de licença médica e férias. As vezes, no entanto, isso pode não ser suficiente se um funcionário sofrer uma doença prolongada ou ferimentos

-

Melhores carros que se depreciam rapidamente

Uma análise recente da Polk de dados de registro de veículos mostra que a frota americana de carros está ficando muito mais velha:o veículo médio está na estrada há 10,8 anos, que é a idade média mais

se aposentar

- Você deve negociar ativamente em um Roth IRA?

- 50% dos pré-aposentados acham que a Previdência Social será uma importante fonte de renda para idosos,

- Índice de anuidade:como grelhar seu agente antes da compra

- 3 dicas para gerenciar com sucesso o seu 401k

- Esta cidade surpreendente pode se tornar o próximo grande ponto de aposentadoria

- Roth IRA ou CD

-

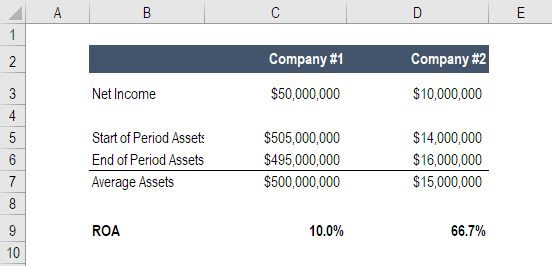

Fórmula ROA / Cálculo do Retorno sobre Ativos

Fórmula ROA / Cálculo do Retorno sobre Ativos Retorno sobre Ativos (ROA) é um tipo de retorno sobre o investimento (ROI) Fórmula ROI (Retorno sobre o Investimento) Retorno sobre o investimento (ROI) é um índice financeiro usado para calcular o be...

-

Lista de tarefas financeiras + calendário de maio

Lista de tarefas financeiras + calendário de maio Estamos chegando à metade do ano, e é hora de dar uma olhada em seu crédito. A sua pontuação está onde você gostaria que estivesse? Se não, mantenha este calendário sempre à mão. Nossa lista de tarefa...

-

Obtendo grandes retornos do mercado de aluguel de imóveis

Obtendo grandes retornos do mercado de aluguel de imóveis Quer você seja um investidor imobiliário estabelecido ou esteja apenas procurando iniciar sua carreira como proprietário com seu primeiro apartamento para alugar, sua meta principal é obter lucros. O ...

-

Quando recebo meu dinheiro após o fechamento de uma propriedade?

Quando recebo meu dinheiro após o fechamento de uma propriedade? p Parte da ânsia de fechar a venda de sua casa tem a ver com o pagamento. Os vendedores recebem seu dinheiro, ou o produto da venda, logo após o fechamento de uma propriedade. Geralmente, leva um ou d...