3 regras de aposentadoria para viver

Apesar da pandemia de coronavírus virando o mundo de cabeça para baixo, a maioria dos aposentados ainda mantém uma visão otimista. Na verdade, aproximadamente 76% dos aposentados dizem que estão confiantes de que poderão aproveitar o resto de sua aposentadoria com conforto, de acordo com uma pesquisa realizada pelo Employee Benefit Research Institute no final de março.

Esteja você ansioso para se aposentar ou o COVID-19 o deixou um pouco abalado com seus anos de velhice, existem algumas regras que você deve manter em mente para garantir que esteja o mais preparado possível.

COMO ECONOMIZAR PARA A APOSENTADORIA ENQUANTO NO DESEMPREGO

1. Não subestime quanto tempo você pode viver

O americano médio espera viver cerca de 84 anos, de acordo com a Pesquisa de Preparação para Aposentadoria 2019 da Aegon. Isso está de acordo com a estimativa de expectativa de vida média da Administração da Previdência Social de cerca de 84 anos para homens e 86,5 anos para mulheres.

Contudo, aproximadamente um terço das pessoas de hoje com 65 anos pode esperar viver até os 90 anos ou mais, de acordo com a Administração da Previdência Social, e estima-se que uma em cada sete viverá pelo menos até os 95 anos. Se você está planejando viver apenas até os 80 anos e acabar vivendo no final dos 90 ou mesmo até os 100 anos, suas economias não chegarão tão longe quanto você esperava.

CORONAVIRUS FORÇANDO A APOSENTADORIA ANTECIPADA? AQUI ESTÃO SUAS OPÇÕES

Claro, você não pode saber exatamente quanto tempo você viverá, especialmente quando você está planejando a aposentadoria. Mas olhe para a história de sua família e considere sua própria saúde. Se a maioria de seus parentes mais velhos viveu muito, vidas saudáveis e você está no auge da sua condição física, pode ser uma boa ideia economizar mais para que seu dinheiro dure mais.

2. Considere cuidadosamente a idade em que você deve solicitar o Seguro Social

A idade em que você começa a solicitar os benefícios do Seguro Social afetará o quanto você receberá todos os meses pelo resto de sua vida, portanto, não é uma decisão a ser tomada levianamente.

Você pode começar a reivindicar desde os 62 anos, mas quanto mais cedo você afirma, quanto menores serão seus cheques. Para cada ano que você espera além dos 62 anos para reivindicar, você receberá um adicional de 8% em benefícios. Se você reivindicar em sua idade de aposentadoria completa (FRA), você receberá o valor total do benefício ao qual teoricamente tem direito, e se você esperar além dessa idade (até 70 anos), você receberá um valor de bônus além do valor total de seu benefício.

Não há uma resposta certa sobre quando você deve reivindicar, então vai depender da sua situação. Se você está se aposentando no início dos 60 anos e precisa de dinheiro extra, você pode querer reivindicar mais cedo. Ou se suas economias são escassas e você espera viver uma vida longa, você pode optar por adiar os benefícios para aproveitar as vantagens desses cheques maiores para quando suas economias acabarem. Não importa quando você escolhe reivindicar, certifique-se de que é uma decisão cuidadosa.

CINCO LIÇÕES DO CORONAVIRUS PARA QUALQUER PESSOA COM FUNDO DE APOSENTADORIA

3. Determine uma taxa de retirada segura

Mesmo que você economize muito dinheiro para a aposentadoria e tenha construído um fundo de aposentadoria robusto, se você retirar muito cedo, você ainda pode ficar sem dinheiro. Então, enquanto você está se aposentando, certifique-se de saber quanto você pode sacar com segurança de sua conta de aposentadoria a cada ano.

Uma referência comum é a regra dos 4%, que afirma que você pode sacar 4% de suas economias durante o primeiro ano de aposentadoria, em seguida, ajuste essas retiradas a cada ano para contabilizar a inflação. A regra dos 4% tem seus méritos, principalmente porque garante que você pense em quanto está gastando, em vez de sacar o quanto quiser, quando quiser. Contudo, a regra também tem suas falhas.

Por exemplo, a regra de 4% assume que você está gastando a mesma quantia a cada ano de aposentadoria, quando, na realidade, suas despesas podem flutuar ano a ano. Você pode gastar mais em seus primeiros anos de aposentadoria, quando estiver viajando ou adquirindo novos hobbies, então, suas despesas podem diminuir à medida que você se aposenta. Então, em sua idade avançada, você poderá ver um aumento em seus custos novamente se começar a enfrentar problemas de saúde. A regra dos 4% não leva em conta essas flutuações, o que pode ser problemático.

É POSSÍVEL INDEPENDÊNCIA FINANCEIRA DURANTE O CORONAVIRUS?

Para determinar uma taxa de retirada segura, pode ser uma boa ideia falar com um consultor financeiro. A regra dos 4% pode colocá-lo no estádio certo, mas trabalhar com um profissional pode garantir que você gaste adequadamente na aposentadoria.

O planejamento da aposentadoria não é fácil, mas existem etapas que você pode seguir para tornar isso um pouco mais fácil. Seguindo essas três regras, você pode garantir que está fazendo todo o possível para desfrutar de uma aposentadoria confortável e financeiramente segura.

Os $ 16, 728 bônus da Previdência Social que a maioria dos aposentados ignora completamente

Se você é como a maioria dos americanos, você está alguns anos (ou mais) atrasado em suas economias para a aposentadoria. Mas um punhado de "segredos da Previdência Social" pouco conhecidos pode ajudar a garantir um aumento em sua renda de aposentadoria. Por exemplo:um truque fácil pode pagar a você até US $ 16, Mais 728 ... a cada ano! Depois de aprender como maximizar seus benefícios de Seguro Social, achamos que você poderia se aposentar com segurança com a paz de espírito que buscamos. Basta clicar aqui para descobrir como aprender mais sobre essas estratégias.

CLIQUE AQUI PARA LER MAIS SOBRE FOX BUSINESS

-

O que acontece com o cartão de crédito do estudante após a graduação?

Conseguir um cartão de crédito de estudante enquanto você está na faculdade é uma jogada inteligente. Pode ser uma ótima ferramenta para aprender a lidar com cartões de crédito corretamente sem se afo

-

4 maneiras pelas quais os casais podem lidar com metas financeiras juntos

O meme objetivos de relacionamento gira em torno da ideia de que - pelo menos no mundo das mídias sociais - seu relacionamento é invejado por solteiros e casais medíocres em todos os lugares. E quer v

-

O que fazer quando o Bitcoin atinge US $ 44,

000 (e o S&P 500) Se você tem seguido nossas recomendações de Bitcoin nos últimos seis meses ou mais, você depositou até quatro vezes o seu dinheiro - $ 10, 000 ... $ 20, 000 ... $ 30, 000, e agora,

-

O que é criptomoeda,

Qualquer forma? p Os investidores estão sempre procurando a próxima grande coisa. Ao longo de 2017, as criptomoedas têm experimentado um aumento nas avaliações de mercado com o Bitcoin e o Ethereum

se aposentar

- Como 26 (f) programas de investimento podem proteger sua aposentadoria

- 10 fontes de renda de baixo risco para uma aposentadoria mais segura

- Aqui estão os empregos de meio período que os aposentados podem fazer remotamente durante o coronavírus

- Tomando o Seguro Social antes de se aposentar totalmente? Prós e contras

- Encontrando as melhores taxas de anuidade de pensão - 4 dicas

- 5 países com cidadania fácil para a aposentadoria

-

Como cancelar uma política Aflac

Como cancelar uma política Aflac p Como muitos outros produtos de seguro, As políticas da Aflac podem ajudá-lo a ficar tranquilo quando o inesperado acontecer. Contudo, para receber esta cobertura, você deve pagar prêmios mensais e i...

-

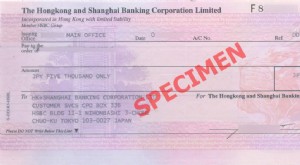

O que é um esboço de demanda?

O que é um esboço de demanda? Um esboço de demanda, também chamado de verificação criada remotamente (RCC), é um instrumento negociável para transferir fundos de um banco para outro. É emitido por um banco para um cliente (sacador...

-

Como resgatar um certificado de depósito ou CD do banco perdido

Como resgatar um certificado de depósito ou CD do banco perdido Bank of America - Como resgatar um certificado de depósito (CD) perdido Um certificado de depósito ou CD é um instrumento de dívida segurado pelo FDIC de curto ou médio prazo oferecido por bancos e c...

-

Guia de investimento em dividendos - Como investir em ações que pagam dividendos

Guia de investimento em dividendos - Como investir em ações que pagam dividendos O investimento em dividendos é uma das formas mais populares pelas quais os investidores geram renda para aumentar sua carteira de investimentos. Muitos grandes, as empresas estabelecidas emitem pagam...