Explorando experiências com o perdão de dívidas e empréstimos estudantis

À medida que as eleições presidenciais de 2020 se aproximam, as pessoas com dívidas de empréstimos estudantis estão prestando mais atenção à posição dos candidatos democratas em relação à crise dos empréstimos estudantis. De acordo com Annie Nova, da CNBC, isso ocorre porque “o graduado médio da faculdade deixa a escola $ 30.000 no vermelho”, o que é três vezes mais dívida do que os alunos tinham na década de 1990.

Trinta mil podem não parecer um saco pesado para uma pessoa, mas direcionar uma parte de seu salário mensal para dívidas estudantis está atrapalhando mais de 40 milhões de americanos. Essa realidade inibe os graduados de investir em uma ideia de negócio, formar uma família ou se dedicar à carreira que desejam, e não à que precisam ter. Isto tudo vale a pena?

Pesquisamos 983 pessoas com dívidas de empréstimos estudantis para descobrir o tamanho da conta para cada tipo de graduação e se os graduados acreditam que a dívida é valiosa. Nossas descobertas também revelam o que os graduados abrem mão para pagar suas obrigações financeiras.

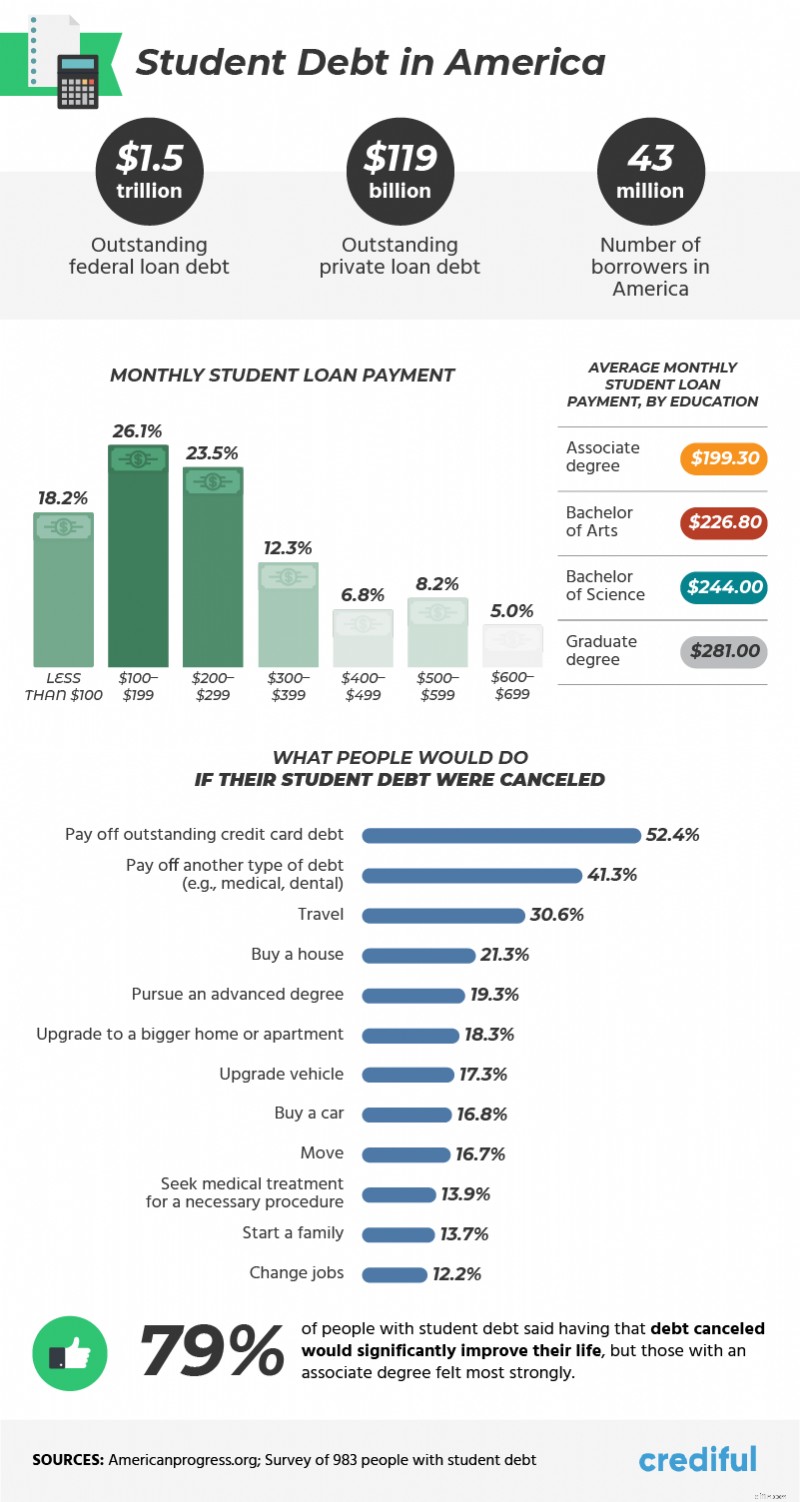

Um olhar sobre a dívida estudantil nacional

Nosso estudo analisou quatro tipos de diplomas:grau de associado, bacharel em artes, bacharel em ciências e pós-graduação. Descobrimos que, em média, as pessoas que alcançaram um nível de escolaridade mais alto acabaram com mais dívidas estudantis.

Um titular de diploma de associado gastou quase US$ 200 por mês em seu empréstimo para a faculdade, em comparação com US$ 281 para estudantes de pós-graduação. No entanto, a maioria dos graduados gastou entre US $ 100 e US $ 199 em seu pagamento mensal, com 18,2% gastando menos de US $ 100.

O peso do pagamento mensal não foi o que preocupou nossos participantes:independentemente do valor, eles fariam outras coisas com seus ganhos se a dívida estudantil não estivesse na conta. Cinquenta e dois por cento disseram que pagariam a dívida pendente do cartão de crédito. Com a linha de crédito ao consumidor dos EUA tendo aumentado recentemente, os americanos têm muito mais espaço para emprestar… e pagar.

Depois dos cartões de crédito, nossos participantes estavam preocupados com outras dívidas:41% pagariam outro tipo de dívida, como contas médicas e odontológicas. Mas há mais na vida do que pagar contas. Nossos participantes também viajariam, atualizariam seu carro, mudariam de emprego e começariam uma família se tivessem mais flexibilidade financeira.

Fornecendo educação

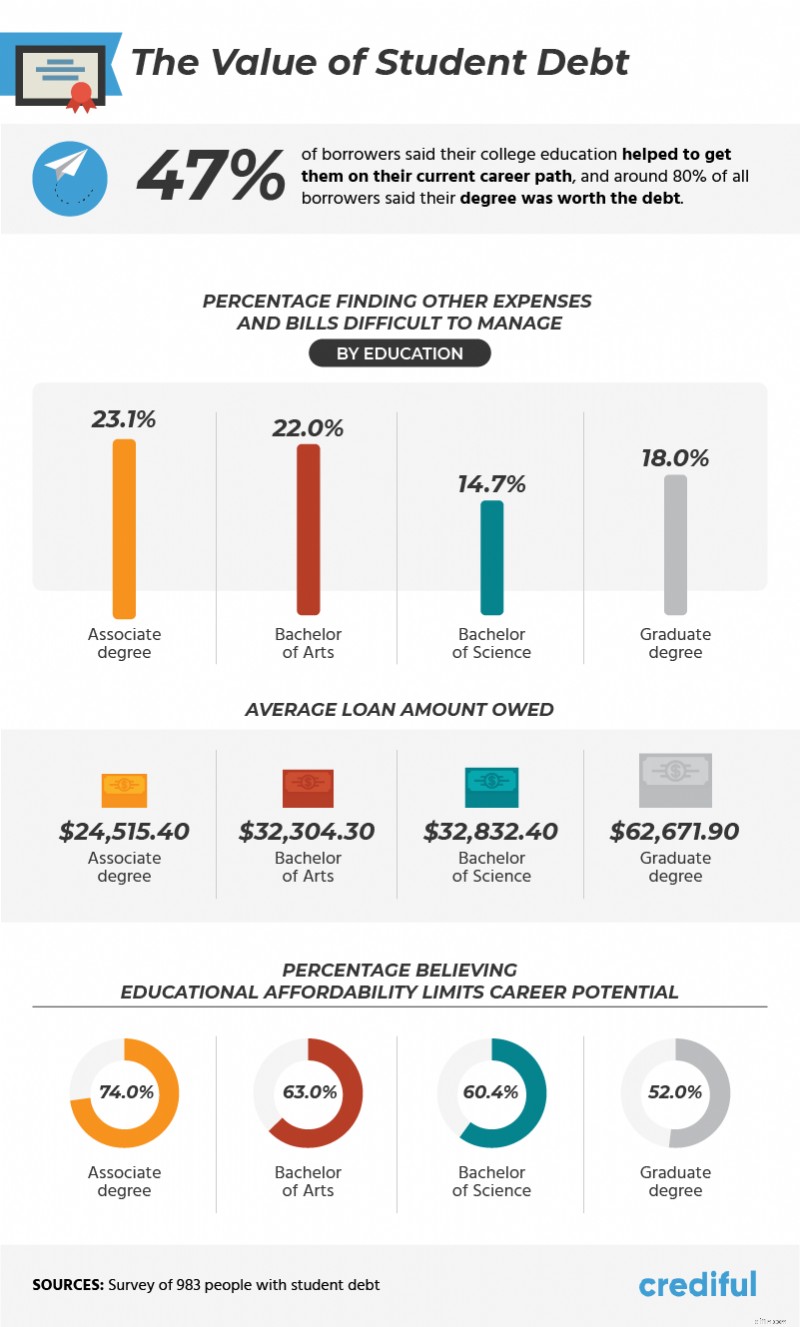

O remorso do comprador raramente ajuda a pessoa que já fez a compra, mas pode servir de professor, incentivando as gerações futuras a gastar de forma diferente. Olhando para os recentes declínios nas matrículas em faculdades nos EUA, parece que a geração mais jovem está aprendendo com aqueles que vieram antes dela. Embora 80% de todos os mutuários tenham dito que seu diploma valia a dívida, 53% não puderam atestar que sua formação universitária ajudava em sua carreira atual.

Os esperançosos políticos estão discutindo a eliminação da dívida estudantil porque a vida se tornou cada vez mais difícil para os americanos que estão se sentindo financeiramente limitados. De acordo com nossas descobertas, aqueles que concluíram um diploma de dois anos acabaram com uma dívida média de US$ 24.515, quase três vezes menos do que aqueles que obtiveram um diploma de pós-graduação.

No entanto, os titulares de diploma de associado eram mais propensos a encontrar dificuldade em gerenciar outras despesas e contas. Aqueles com um diploma de bacharel em ciências eram os menos propensos a ter problemas para gerenciar suas finanças.

Embora a maioria dos entrevistados tenha dito que um diploma vale a dívida, mais da metade de todos os participantes sentiu que seu potencial de carreira era limitado devido à acessibilidade educacional.

Dívidas estudantis impedem o estilo de vida

O bilionário Robert F. Smith chocou os americanos em maio de 2019, quando prometeu pagar US$ 34 milhões em dívidas estudantis para 400 graduados da Morehouse – mas não parou por aí. Mais tarde naquele ano, Smith anunciou que também pagaria empréstimos que os pais dos alunos fizeram. Sua boa ação sinaliza que a dívida da faculdade pode ser uma responsabilidade familiar, e ele deseja liberar todos dessa obrigação.

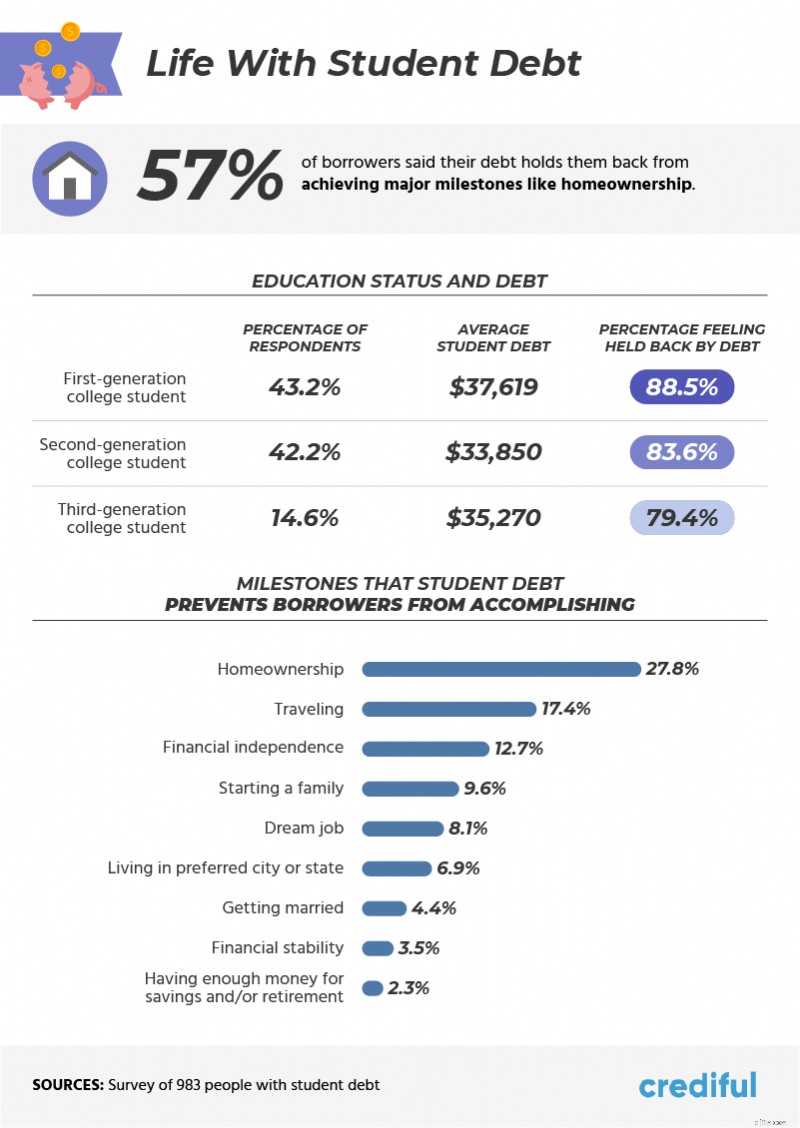

Quando analisamos a história do ensino superior nas famílias de nossos participantes, descobrimos que apenas 79,4% dos estudantes universitários de terceira geração se sentiam retidos por dívidas, em comparação com 88,5% dos estudantes de primeira geração em nosso estudo.

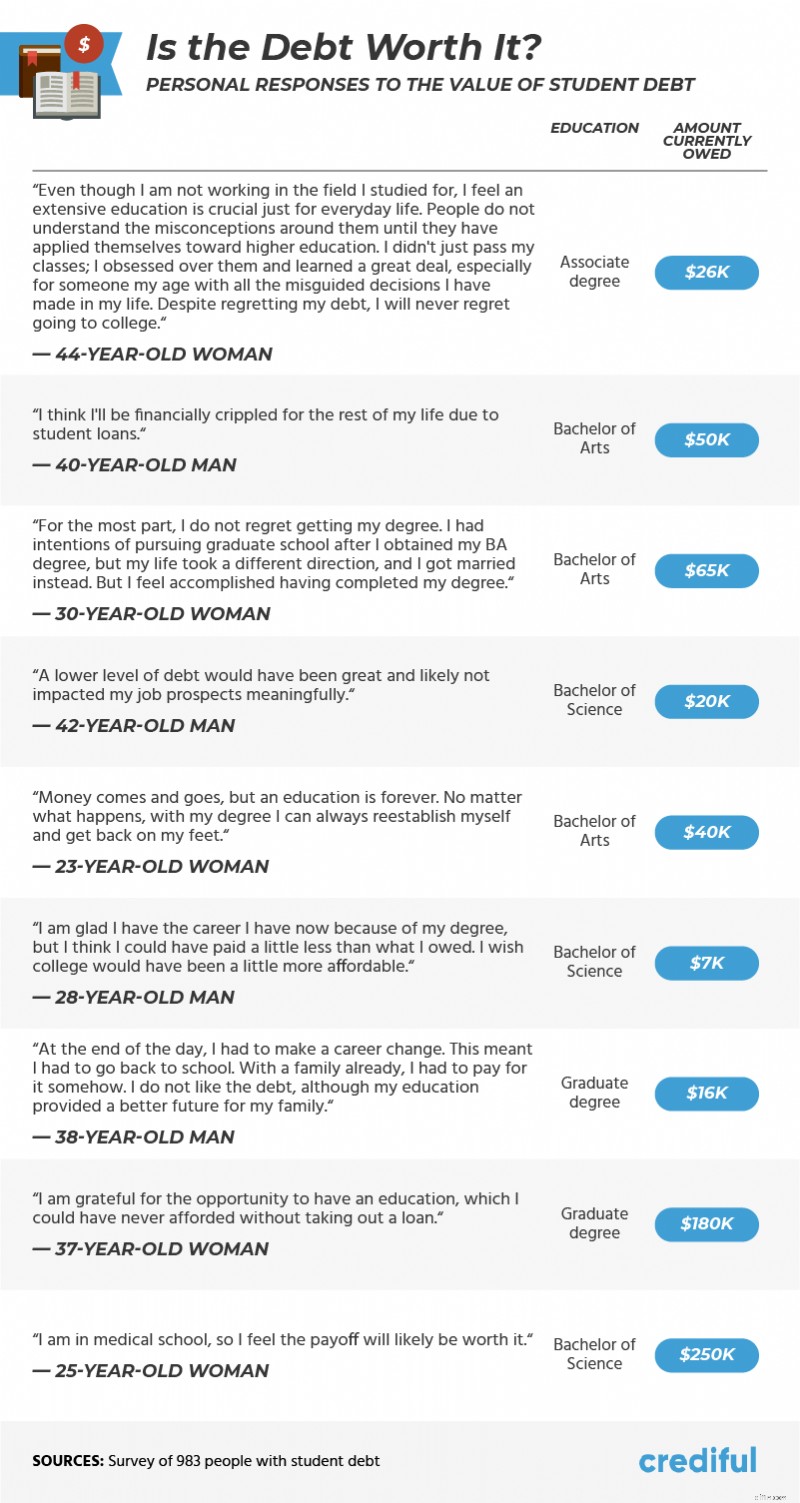

A casa própria era uma das maneiras pelas quais as pessoas se sentiam retidas. Quase 30% dos nossos participantes disseram que a dívida da faculdade os impediu de comprar uma casa. É aqui que a previsão do bilionário Smith mostra:mais de 12% de nossos participantes também compartilharam que suas dívidas estudantis os impediam de serem financeiramente independentes de seus pais. Leia algumas histórias pessoais sobre dívidas da faculdade e pesando seu valor.

Como os mutuários se sentem sobre o perdão das dívidas dos alunos

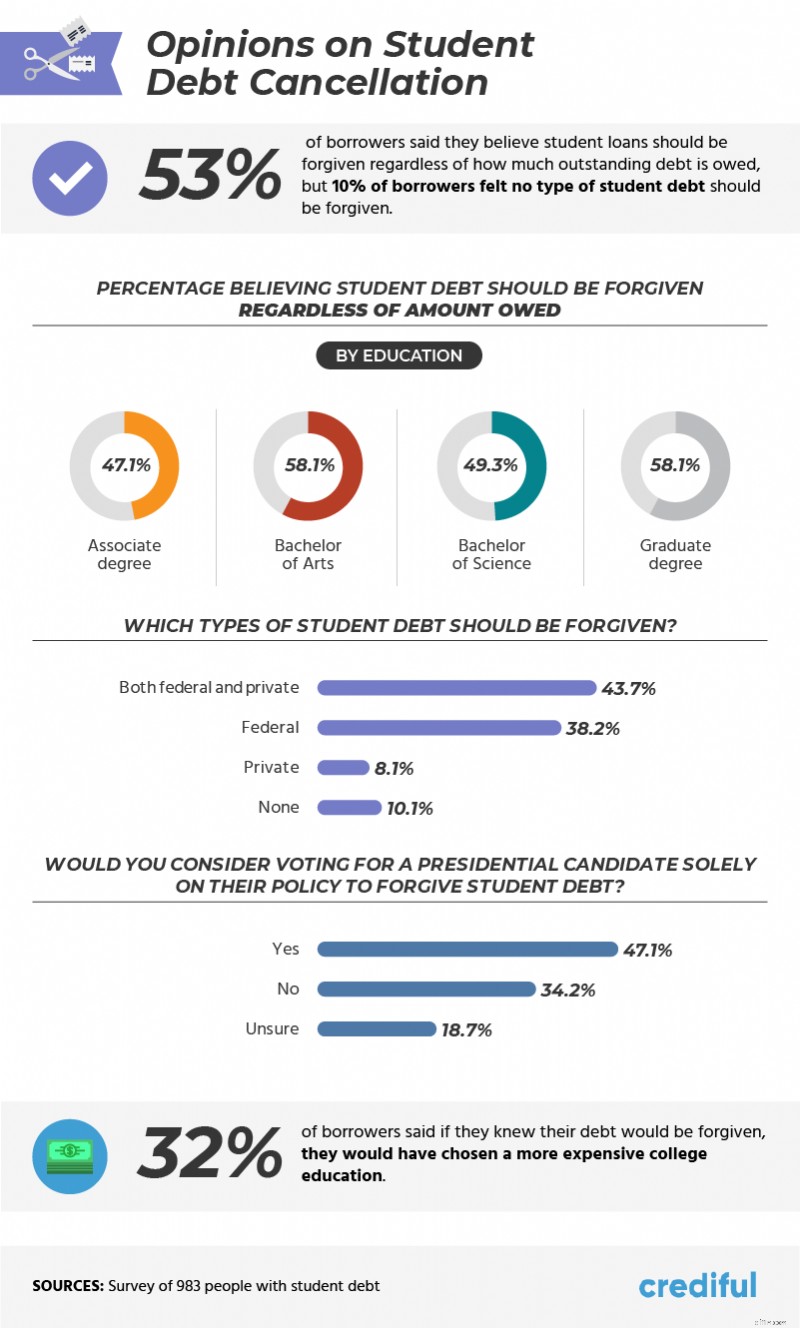

Embora os candidatos presidenciais democratas de 2020 apresentem seus planos de perdão de empréstimos estudantis, apenas 90% dos americanos com dívidas universitárias se inclinarão:10% dos mutuários acham que nenhum tipo de dívida deve ser perdoado. No entanto, mais da metade dos entrevistados disse que a dívida estudantil deve ser perdoada, independentemente de quanto é devido.

Após um exame mais aprofundado, descobrimos que 43,7% dos participantes da pesquisa achavam que tanto a dívida federal quanto a privada deveriam ser perdoadas. E, quando se trata de votar, 47,1% das pessoas considerariam votar em um candidato em detrimento de outro com base em sua política de perdão de dívidas .

O perdão das dívidas dos alunos conquista o coração da América

Na década de 1990, o graduado médio da faculdade devia cerca de US$ 10.000 em dívidas estudantis. Hoje em dia, o perdão de dívidas está na mente de quase todos os alunos, e a perspectiva de se endividar parece estar afetando as matrículas na faculdade. Nossas descobertas mostram que os graduados têm aspirações, como possuir uma casa, viajar e ter filhos, mas suas contas estão adiando seus sonhos.

Recupere o controle dos seus sonhos. Crediful.com tem ajudado as pessoas a conquistar a liberdade financeira por mais de uma década. Ajudaremos você a entender sua dívida de empréstimo estudantil enquanto ensina como lidar com outros aspectos financeiros. Visite nosso site gratuito hoje mesmo e comece sua jornada de finanças pessoais conosco – queremos dar a você acesso às melhores informações disponíveis.

Metodologia e limitações

Pesquisamos 983 pessoas que atualmente têm dívidas estudantis para medir a percepção pública das políticas de perdão de dívidas universitárias que estão sendo discutidas na política no momento. Cerca de 19% de nossos entrevistados tinham um grau de associado, 23% tinham um Bacharelado em Artes, 38% tinham um Bacharelado em Ciências e 21% tinham um diploma de pós-graduação. As idades dos entrevistados variaram de 18 a 70 anos, com média de 33 anos e desvio padrão de 8,6 anos.

Pedimos aos entrevistados que relatassem sua renda anual e pagamentos mensais de empréstimos estudantis. Removemos valores discrepantes extremos desses dados. Não pesamos nossos dados nem testamos estatisticamente nossas hipóteses. Os dados de pesquisa têm limitações que incluem exagero, telescopia e memória seletiva. Este foi um olhar puramente exploratório de como o perdão de dívidas da faculdade poderia afetar a vida de pessoas com dívidas estudantis.

Declaração de uso justo

À medida que as eleições presidenciais de 2020 se aproximam, as discussões sobre dívidas universitárias e planos de perdão chegarão ao seu bebedouro. Portanto, aproveite nosso conteúdo e use-o livremente para fins não comerciais. Existem duas condições, no entanto:Por favor, cite os autores e link para esta página.

-

O que é dívida zumbi e como você lida com isso?

Se você já foi enviado para cobranças por causa de uma dívida não paga, sabe como esse processo pode ser complicado. As agências de cobrança são muitas vezes agressivas e recorrem a telefonemas de ass

-

Experiências com empréstimos pessoais

Economizar dinheiro para uma compra futura ou uma emergência inesperada não vem naturalmente para nós, mesmo mantendo um orçamento quando as despesas de vida se acumulam. Estabelecer um orçamento pode

investir

- Como consolidar dívidas com ABSA

- Enfrente sua dívida de empréstimo estudantil com $ 4 extras,

- Liquidação de dívidas de empréstimos estudantis e sua pontuação de crédito

- Esquemas de perdão de empréstimo de estudante

- Primavera e empréstimos estudantis

- Programas de perdão de empréstimos estudantis e como eles funcionam

- Casar com alguém com dívida de empréstimo estudantil

- 5 maneiras de pagar a dívida do empréstimo estudantil com baixa renda

-

Dívida de empréstimo estudantil e começar uma família:como arcar com os dois

Dívida de empréstimo estudantil e começar uma família:como arcar com os dois Você tem dívidas de empréstimos estudantis, mas também quer começar uma família? Tanto o ensino superior quanto as crianças são notoriamente caros, e você pode estar sentindo o aperto de um plano de p...

-

Explorando experiências com o perdão de dívidas e empréstimos estudantis

Explorando experiências com o perdão de dívidas e empréstimos estudantis À medida que as eleições presidenciais de 2020 se aproximam, as pessoas com dívidas de empréstimos estudantis estão prestando mais atenção à posição dos candidatos democratas em relação à crise dos em...