Interesse:definição e explicação

O que é interesse?

Definição de Interesse

Os juros são o custo de pedir dinheiro emprestado. É o valor que um credor cobra de um mutuário pelo uso de seus ativos, normalmente expressa como uma porcentagem do principal.

p p Os juros são o custo de pedir dinheiro emprestado. É o valor que um credor cobra de um mutuário pelo uso de seus ativos. Os juros são normalmente expressos como uma porcentagem do principal. p Que tipos de ativos são usados como principais? Na maioria dos casos, estamos falando de dinheiro. Quando você faz um empréstimo pessoal, hipoteca, ou empréstimo de carro, um banco lhe empresta dinheiro para fazer a compra e cobra juros sobre o valor que foi emprestado. Quando você coloca dinheiro em uma conta poupança, o banco paga a você juros por emprestar seu dinheiro a eles. p Mas em alguns casos, um credor pode emprestar estoque ou grandes ativos, como propriedades, edifícios, ou veículos. Eles podem calcular juros com base no valor desses ativos ou de alguma outra forma. Por exemplo, um fabricante pode encher as prateleiras de um varejista sem pagamento adiantado, mas cobra um pequeno juro sobre o saldo da fatura até que seja paga.Como funciona o interesse

p Quando você pede dinheiro emprestado, tu pagar interesse. Os juros compensam o credor por arriscar seu dinheiro ao permitir que você o use. Também compensa o credor por sua incapacidade de emprestar esse dinheiro em outro lugar. p Pense em pagar juros como se fosse uma taxa de aluguel. Quando você aluga um carrinho de golfe, você paga o clube pelo privilégio de usá-lo. Esse é o interesse. Você também tem que devolver o carrinho de golfe. Esse é o principal. p Digamos que você pegue emprestado $ 2, 000 de um banco. O banco empresta o dinheiro por um ano e cobra juros de 7%. Depois do ano, você vai pagar ao banco $ 2, 140. O extra de $ 140 é a compensação do banco por emprestar seu dinheiro a você. (Essa é uma explicação simples de como o interesse é calculado. Explicaremos mais em um momento.) p Quando você empresta dinheiro, tu ganhar interesse. Você pode não se considerar um credor, mas você provavelmente está. Quando você deposita dinheiro em uma conta bancária, você está tecnicamente emprestando esse dinheiro ao banco. Você merece uma compensação por isso. O banco empresta esse dinheiro aos seus devedores e cobra juros, dá um pouco desse interesse para você, e mantém a diferença para si. p Quando você ganha juros, esse é o seu dinheiro. Você pode retirá-lo e gastá-lo como quiser. Ou você pode deixá-lo sozinho para continuar a ganhar mais juros. Como os juros são pagos como uma porcentagem, você pode receber mais compensação emprestando mais. Isso é, você pode ganhar mais colocando mais dinheiro em sua conta para o banco emprestar a outras pessoas.Taxa de porcentagem anual (APR)

p Se você já comprou um empréstimo, você provavelmente já ouviu o termo APR. APR significa taxa de porcentagem anual. Este termo inclui a taxa de juros mais todas as taxas que vêm com o empréstimo. Se o empréstimo não cobrar nenhuma taxa, o APR seria igual à taxa de juros. Se o empréstimo tiver taxas além dos juros, o APR será maior do que a taxa de juros. p Por que nos preocupamos com a APR? Como os credores costumam cobrar diferentes tipos de taxas além dos juros, é difícil comparar empréstimos entre si sem fazer muita matemática complexa. APR cria uma referência para que você possa comparar diferentes produtos.A História de Interesse

p As pessoas cobram juros umas das outras desde 3, 000 AC. Os credores reconheceram que precisavam ser compensados por assumir todo o risco (o mutuário poderia deixar de pagar, afinal), bem como a perda da capacidade de investir esse dinheiro em outro lugar. p Durante os primeiros dias de empréstimo, não era incomum ver taxas de juros tão altas quanto 20% ou 25%. Hoje, Contudo, taxas tão altas são consideradas ultrajantes, até mesmo predatório. Historicamente falando, as taxas de juros são geralmente mais baixas hoje do que nunca. p Por que as taxas de juros são tão baixas? Concorrência, majoritariamente. O setor de investimentos está mais sofisticado do que nunca. Existem muitos lugares para os investidores aumentarem seu dinheiro. Isso significa que os credores precisam aumentar seus pagamentos de juros para atrair depositantes. Isso também significa que eles têm que diminuir suas taxas para atrair tomadores de empréstimos.Causas de altas e baixas taxas de juros

p Como a maioria das coisas, as taxas de juros são determinadas pela oferta e demanda. Se os credores tiverem muito dinheiro para emprestar (oferta elevada), as taxas de juros caem à medida que competem entre si. Se a oferta de empréstimos cair, as taxas de juros sobem. De forma similar, as taxas aumentam quando mais pessoas querem tomar empréstimos (alta demanda) e caem quando os empréstimos diminuem (baixa demanda). p A inflação é outra forma de aumentar as taxas de juros. Quando o dinheiro infla, perde poder de compra. Isso significa que o dinheiro no seu bolso agora vale menos tecnicamente ao longo do tempo. p Os credores exigem taxas de juros mais altas nessas circunstâncias para compensá-los pelo reduzido poder de compra do dinheiro que recebem. Pense assim:Você receberá $ 1 amanhã, mas você espera que o valor desse dólar caia para $ 0,50. Em vez de, você pede $ 2 para obter o mesmo poder de compra de volta. p O governo também pode afetar as taxas de juros por meio da política monetária para melhorar a economia. Bancos centrais (como o Federal Reserve nos EUA, o Banco do Canadá, e o Banco da Inglaterra) emprestar dinheiro a clientes com crédito, que são principalmente outros bancos. Isso cria um efeito cascata na economia. p Os bancos que tomam empréstimos usam a taxa de juros do banco central para definir as taxas de juros de seus produtos, como cartões de crédito, hipotecas, e empréstimos para automóveis. Taxas de juros baixas significam que o dinheiro é barato para emprestar, para que as empresas sejam incentivadas a investir no crescimento. Taxas de juros mais altas esfriam esse efeito e tornam menos provável que as empresas tomem empréstimos. p Isso não significa que os bancos centrais devem sempre manter suas taxas de juros baixas para que haja sempre crescimento econômico? Não exatamente. Se as taxas de juros permanecerem baixas, os bancos centrais não serão capazes de reduzi-los durante uma desaceleração econômica para impulsionar a economia. p Finalmente, os fatores individuais de um produto de empréstimo e a confiabilidade do comprador afetam as taxas de juros. Os credores cobram juros mais baixos em apostas mais seguras e juros mais altos quando há mais risco. Garantir um empréstimo com garantia, melhorando sua pontuação de crédito, e aceitar termos de empréstimo mais curtos são boas maneiras de reduzir as taxas de juros dos empréstimos que você faz.Tipos de interesse

p Existem dois tipos principais de juros que afetam consumidores e investidores:juros simples e juros compostos.Simples interesse

p Os juros simples são baseados apenas no valor principal do empréstimo ou depósito. É fácil calcular. Você simplesmente multiplica o principal pela taxa de juros e o prazo para determinar quanto você vai pagar ou receber em juros. Empréstimos para automóveis e cartões de crédito são empréstimos com juros simples que a maioria das pessoas experimenta em algum momento da vida.Juros compostos

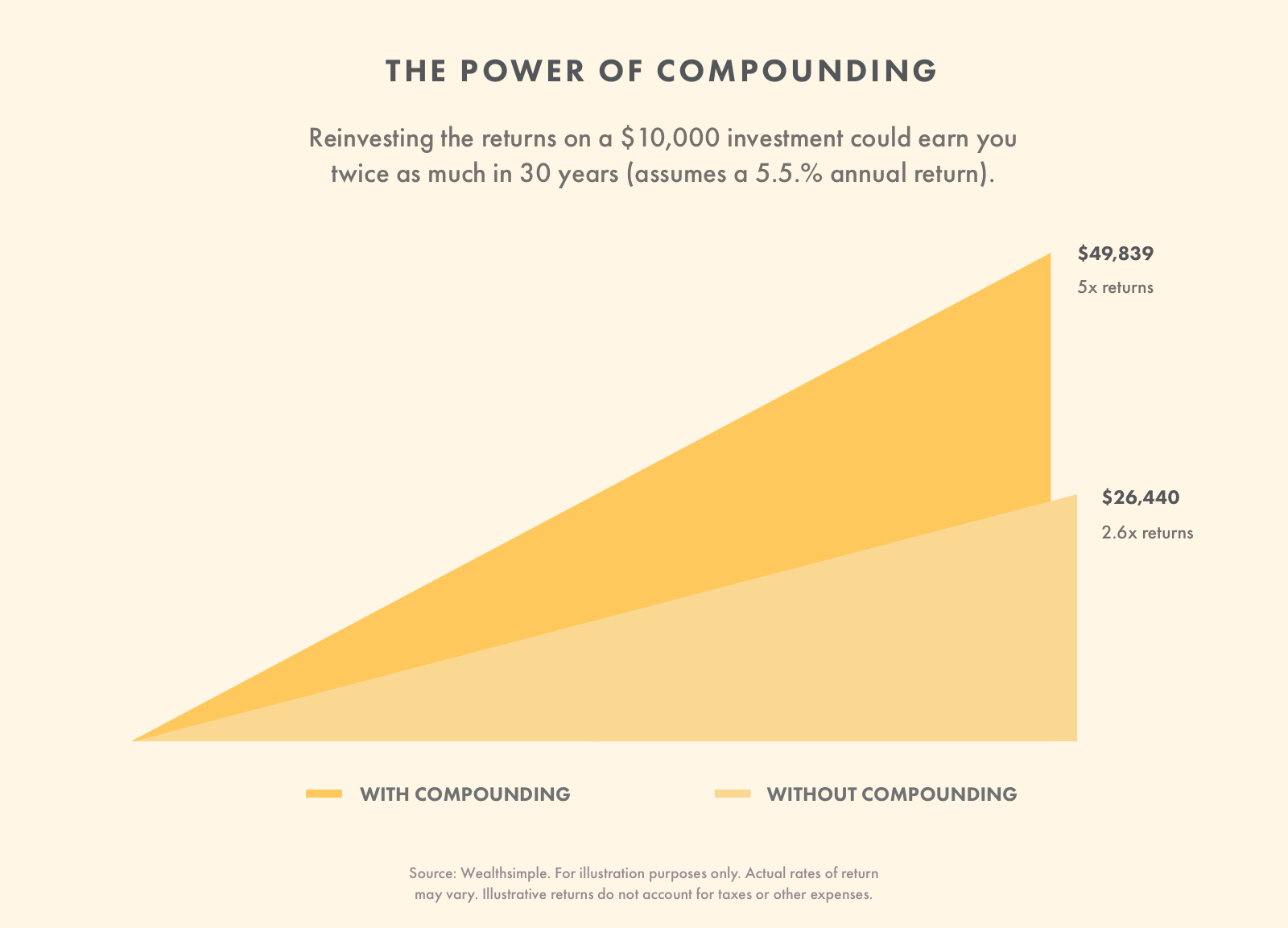

p Os juros compostos são baseados no principal do empréstimo ou depósito mais os juros que se acumulam nele a cada período. Isso significa que os juros compostos aumentam rapidamente quanto mais tempo você deve ou tem dinheiro devido. É melhor evitar o pagamento de juros compostos sempre que puder, mas você deve procurar receber juros compostos sempre que possível. p Por exemplo, quando você coloca dinheiro em uma conta de poupança de alto rendimento, você recebe juros a cada período. Quando o banco calcula os juros no próximo período, eles vão calcular com base em seu novo Saldo, o que significa que você ganha juros sobre os juros que ganhou anteriormente. p O efeito bola de neve dos juros compostos é uma forma fundamental de você construir riqueza ao longo do tempo, e por que você deve evitar o saque de sua conta de investimento pelo maior tempo possível, especialmente se você usar uma carteira de investimentos automatizada. Por exemplo, reinvestindo os retornos de $ 10, O depósito de 000 (o que significa simplesmente nunca sacar da conta) poderia ganhar o dobro mais de 30 anos do que se você retirasse os ganhos.

Como calcular taxas de juros

p Antes de abrir uma conta ou fazer um empréstimo, é sempre importante calcular quanto de juros você vai pagar ou ganhar. Isso ajuda você a decidir se a oportunidade é certa para você. Veja como calcular esses dois tipos de interesse.Fórmula de juros simples

p Juros Simples =(Principal) (Taxa de Juros Anual) (Prazo do Empréstimo em Anos) p Digamos que Henry faça um empréstimo de juros simples de $ 15, 000. Sua taxa de juros anual é de 4% e ele paga o empréstimo em seis anos. Você pode calcular os juros multiplicando o principal pela taxa de juros (em formato decimal) e o prazo do empréstimo. p Juros simples totais =$ 15, 000 x 0,04% x 6 + $ 3, 600 p Henry vai pagar $ 3, 600 de juros totais sobre o empréstimo. O valor total pago será de $ 18, 600Fórmula de juros compostos

p Juros Compostos =(Principal) (1 + Taxa de Juros Anual) ^ (Prazo do Empréstimo em Anos) - (Principal) p Isso é um pouco confuso, então vamos examinar isso. Henry não consegue um empréstimo a juros simples. O banco vai emprestar a ele seus $ 15, 000 a 4%, mas eles vão combiná-lo anualmente. O empréstimo ainda vence em seis anos. Você pode calcular a taxa de juros composta adicionando um à taxa de juros (como um decimal), multiplicando pelo principal, elevando-o para o prazo do empréstimo, e então subtraindo o principal. p Juros compostos totais =($ 15, 000) (1 + 0,04) ^ 6 - $ 15, 000 =$ 3, 975. p Nesse caso, Henry vai pagar $ 3, 975 de juros totais sobre o empréstimo. O valor total pago será de $ 18, 975, o que é $ 375 a mais do que se ele tivesse que pagar juros simples.Como Encontrar uma Boa Taxa de Juros

p Se você deseja uma baixa taxa de juros para um empréstimo ou linha de crédito ou uma alta taxa de juros para um investimento, a melhor maneira de encontrar uma boa taxa é pesquisando. Compare produtos diferentes para ter uma ideia do que o mercado considera justo. Escolha o empréstimo ou investimento mais adequado para você. p Quando você compra um empréstimo ou uma linha de crédito, mantenha suas circunstâncias pessoais em mente. Por exemplo, se você tem crédito ruim, é importante comparar ofertas para pessoas que estão na mesma situação de crédito. p Certifique-se de comparar os mesmos tipos de empréstimos, também. Um empréstimo de 24 meses terá uma taxa de juros (e taxas diferentes) diferente de um empréstimo de 48 meses. Um empréstimo hipotecário que use a casa como garantia oferecerá uma taxa mais favorável do que um empréstimo pessoal que depende apenas de uma nota promissória. p Quando você compra uma conta poupança ou uma conta de investimento, simplesmente procure a taxa de juros mais alta com termos que você pode tolerar. Por exemplo, um certificado de depósito normalmente paga mais do que uma conta de poupança padrão, mas vem com alguns requisitos exclusivos. Além disso, certifique-se de escolher uma empresa confiável que faça seguro para seu dinheiro.Conheça o seu interesse

p Nunca tome um empréstimo, abrir uma linha de crédito, ou abrir uma conta sem entender a taxa de juros. Se você não sabe quanto os credores cobram ou pagam em juros, você provavelmente está deixando dinheiro na mesa. Compreender os juros que você paga e ganha é uma forma importante de maximizar o poder do seu dinheiro.-

O que é UpREIT vs DownREIT?

Os termos UpREIT vs DownREIT descrevem as diferenças que existem na estrutura corporativa dos REITs. O conceito de UpREIT, que significa “Umbrella Partnership Real Estate Investment Trusts, ”Foi intro

-

O que é uma auditoria modelo?

Uma auditoria de modelo é uma tarefa importante na auditoria financeira que ajuda a garantir que os erros da planilha sejam eliminados. Também chamada de revisão de modelo, é comumente solicitado por

-

Este foi meu maior erro financeiro em 2021

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Consolidação de empréstimos estudantis

p Descobrir como conseguir empréstimos estudantis já era bastante confuso. Mas agora o seu gestor de empréstimos estudantis trouxe a consolidação, e você não tem ideia do que eles estão falando. p O

investir

-

O que é garantia?

O que é garantia? A garantia é um ativo ou propriedade que um indivíduo ou entidade oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda p...

-

Como priorizar seus pagamentos de dívidas

Como priorizar seus pagamentos de dívidas Sua caixa de correio está cheia de contas e você está começando a receber ligações de cobradores de dívidas. Você sabe que precisa colocar sua casa financeira em ordem, mas parece que você nunca tem...

-

Como eu avalio a felicidade

Como eu avalio a felicidade O diálogo sobre a felicidade não mudou muito nos últimos 3.000 anos, desde os tempos dos antigos gregos e romanos. Mas as pessoas fingem que tudo mudou e que mais pessoas estão infelizes do que nunc...

-

Queda do mercado de acções

Queda do mercado de acções O que é uma quebra do mercado de ações? Um crash do mercado de ações é uma queda rápida e muitas vezes inesperada nos preços das ações. Uma quebra do mercado de ações pode ser um efeito colateral de...